【方证视点】外在利空将出尽 内在扰动将明朗——20220715

核心观点

赛道板块王者归来,昨美股纳指表现也明显强于道指,这说明市场对于未来流动性的担忧并没有大幅上行,后续尽管加息100BP也不一定将大幅超过市场预期,当前利空的出尽,反而将是利好。

盘面分析

隔夜美通胀数据出炉,美股三大股指走弱,市场避险情绪上升,受此影响A股小幅走弱,最终,大盘以下跌0.08%收盘,创业板上涨2.63%,两市总成交量较前一交易日增加9.07%,市场杀跌动力进一步衰竭,大盘有望迎来企稳,情绪有所回升,信心有所补足。

量能有所增加,个股活跃度不减,分化有所增加,昨有87家个股涨停,其中有3家个股20%涨停,有103家个股涨幅在10%涨停板之上,有5家个股跌幅在10%以上,5家个股跌停,涨幅超过5%个股有321家,跌幅超过5%的个股38家,两市个股普跌。涨幅较高的为储能、光伏、电工电网、锂电、汽车等,跌幅较深的为公路运输、保险、火电、水电、银行、地产等,量能小幅增加,赚钱效应增加,亏钱效应减少,题材重回强势,权重拖累指数,赛道王者归来,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘低开之后盘中一度惯性回落,随后逐渐收回当日失地,绕前一收盘点位,震荡运行,以小幅下跌收盘,并呈价跌量增的态势(沪市价跌量增,深市价涨量增),10日线对大盘反压,半年线得而复失,虽然价跌量增,但大盘昨日的高点涵盖了前一交易日的高点,短线大盘有望走出反弹走势,继续挑战5日线压力,后市能否回补缺口,量能能否释放是关键。

分时图技术指标显示,15分钟MACD指标即将金叉,15分钟SKD指标即将金叉,30分钟MACD指标重新多头强化,60分钟MACD指标金叉,且构筑双针探底态势,短线有望走出反弹走势。

上证50价跌量增,日线SKD指标继续空头强化,但SKD指标跌至底部,短线再度回落后有望走出反弹走势。

创业板价涨量增,5日线、10日线、20日线收复,价涨量增的量价关系加之日线SKD指标金叉,短线还将继续冲高,但短线再冲高后,MACD指标将连续顶背离。

综合技术分析,我们认为,短线市场杀跌动力进一步减缓,结构分化较为明显,市场赚钱效应恢复加之大盘K线组合呈现出较为明显的企稳迹象,技术上大盘存在回升要求,量能决定短线大盘回升的幅度,若量能难以释放,则20日线附近对大盘形成反压,若量能得以释放,则大盘将回补7月11号留下的缺口。

基本面分析

2022 年 7 月13 日,美国劳工部统计局公布 6 月美国 CPI 数据:美国 6 月 CPI 同比增加 9.1%,前值 8.6%,市场预期 8.8%;核心 CPI 同比增 5.9%, 前值 6%,市场预期 5.7%。

市场上关于此次爆表的通胀数据已有较多解读,我们认为主要有三点值得关注:其一,此次通胀的程度之高,直逼历史最高水平;其二,此次通胀范围较广,且已逐渐由商品向服务转移,美国CPI中涨幅超过2%的项目比例已逼近90%;其三,在通胀持续爆表的情况下,美就业数据保持强劲,4至6月平均月新增非农就业将近40万人,失业率维持在3.6%的低位。

美当前通胀高涨的背后仍指向当前能源价格居高不下,出行需求旺盛的情况下,汽车相关价格高增,我们此前对国内出口数据保持超预期的韧性时就提过,美国当前无论是新车还是二手车的需求都一直保持高增状态,当美国国内尚未完全恢复的生产端与日益扩大的需求端之间的缺口造就了当前中国汽车产业链出口端的强势。且美国出行需求的旺盛叠加能源价格居于高位,更进一步推升通胀数据上行。

高通胀本就会加大美联储进一步加息的决心,在此情况下,就业数据还一直保持强势,我们此前对美联储相关决策进行分析时就曾提过,美联储在加息问题上曾面临进退两难的局面,若大幅加息将导致需求的低迷,经济衰退后就业也将面临大幅下滑,但当前就业数据的强势无疑将给与美联储在加息问题上相当大的底气,鲍威尔追求美经济“软着陆”的诉求无疑有了更大的保障,换言之,接下来美联储的加息无论是在频率上还是程度上都存在超市场预期的可能。

结合6月中国进出口数据来看,2022年7月13日,海关总署公布中国6月进出口数据显示,以美元计,中国6月出口同比增17.9%,高于预期11.9%;进口同比1%,低于预期3%。

出口再度超预期强势,具体来看,对美国及主要新兴经济体出口增长明显抬升,我国对美国出口增速较5月提升3.6个百分点,对美出口数据的强势也继续从侧面印证了,当前美国需求端在美联储的大幅加息下不仅保持较强韧性,甚至还略微上行,市场对于美国需求端的低估是美通胀数据超预期上涨和国内出口端超预期的强韧的主要原因。

6月国内出口强势的另一个原因在于当前大宗商品价格仍保持高位,尽管“量”上略有萎缩,但“价张”的因素下,价格因素成为当前出口数据强韧的另一大保障。结合美通胀数据和国内出口数据来看,有两大重要的因素,一是当前大宗商品价格仍居于高位;另一个则是当前海外需求仍保持强韧。

我们认为,从需求端来看,在高通胀叠加就业强劲的情况下,美联储后续加息还有可能继续超预期,在此情况下,尽管当前需求有较强韧性,但后续需求端的回落将可以预见;从大宗商品的价格上看,我们近期也多次强调,其已经难有继续上行空间,高位震荡将是主要运行方式。

昨日在高通胀数据的刺激下,美元指数大幅走强,美股三大股指不同程度下跌,A股受此影响也小幅下跌,但我们认为,若后续美联储仍保持加息幅度在75BP则就仍在市场预期之内,情绪将大幅反弹;若加息幅度在100BP,在高通胀数据的影响下,也不算大幅超出市场预期,市场下跌幅度也有限。当前的市场就是预期的不断博弈,低风险偏好的压制下,利空出尽反而可能将是利好。

外在利空正逐渐出尽,而当前市场还有另一则新闻,多家银行出现“停贷”风波,市场当前对“停贷”事件的解读多为利空,但我们认为,这一事件短期利空,长期反而是利好,“停贷”虽然短期对经济增长不利,风险有所提升,但长期来看,反而将加快风险的出清,加速经济的转型,国内的扰动因素也将尽快明朗,而关于上述事件,我们将在下一篇报告中详细分析。

操作策略

昨北上资金净流出9.17亿,其中沪市净流出28.61亿,深市净流入19.44亿,赛道板块王者归来,昨美股纳指表现也明显强于道指,这说明市场对于未来流动性的担忧并没有大幅上行,后续尽管加息100BP也不一定将大幅超过市场预期,当前利空的出尽,反而将是利好。操作上,轻指数,重个股,逢低关注券商、能源、电力、电力设备、化工等二线蓝筹股及行业细分龙头股,回避短期涨幅过高股及垃圾股。

择时模拟股票组合

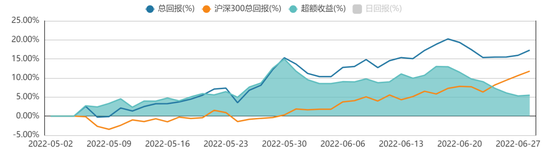

图表1:2022模拟股票组合

图表2:组合相对沪深300收益图

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>