一、市场情况

1. 交投行情

本周转债市场上涨,涨幅小于中证全指、上证指数。中证转债指数上涨0.56%,涨幅小于中证全指(1.19%)、上证指数(1.30%)。

• 分类别来看,本周超高平价券涨幅均值为0.02%,表现弱于高平价券(0.11%)、中平价券(0.26%)、低平价券(0.38%)。

• 从转债规模看,本周大规模转债的涨幅均值为-0.03%,表现弱于中规模券(0.62%)、小规模券(0.18%)。

• 从行业来看,本周机械设备(5.29%)、纺织服装(4.00%)、汽车(3.92%)表现较好,家用电器(-1.07%)、农林牧渔(-0.89%)、采掘(-0.19%)表现较差。

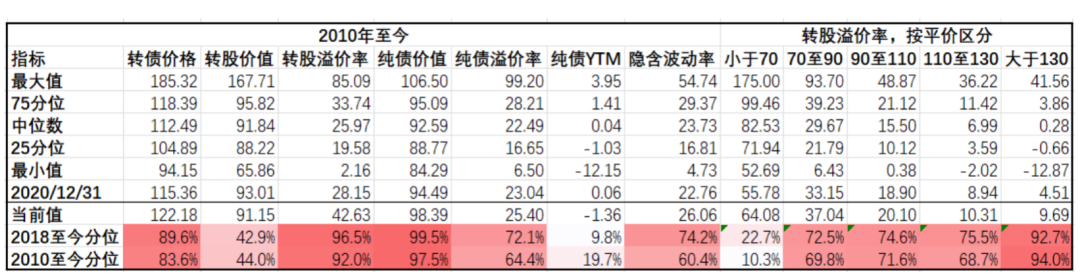

本周市场成交量回升;转股溢价率位于历史高位,本周小幅回落。

2. 行业走势

钢铁:本周高炉开工率环比下降4.96%,螺纹钢产量下降6.24%,地产需求仍然偏弱,但前期过于悲观的情绪有所修复,本周螺纹钢均价上涨2.02%,铁矿石均价下跌4.23%。

煤炭:钢材价格仍然低迷,焦煤焦炭现货价格下跌超过10%。而高温持续的情况下,动力煤价格仍有支撑,本周动力煤价格指数上涨2.01%。

水泥:本周水泥价格继续小幅回落0.06%,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:美元回落,悲观预期缓和,主要有色品价格震荡回升,其中铜价上涨3.49%,铝价上涨3.21%,锌价上涨2.41%,其他有色品种均有不同程度上涨。

化工:本周原油继续高位震荡。WTI原油报94.70美元/桶,布伦特原油报103.20美元/桶,主要化工品价格分化,其中PVC指数上升3.90%,聚乙烯现货价下跌2.87%。

猪肉:本周猪价小幅回落,价格震荡过程中养殖端预期价位有所降低,目前全国猪肉价格平均22.25元/kg。

二、机构观点

(一)中信固收

当前正值中报季,上游板块的盈利较为亮眼。但远期随着通胀回落盈利压力较大,可以考虑趁着中报季兑现部分收益。重点关注粮食安全相关的上游化工化肥相关品种的弹性机会。当前可以替换到大基建相关的机械、水利水电等方向标的。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然疫情扰动未散,但托底政策频出,市场预期逐步回稳。考虑到部分标的已经有所修复,建议重点关注滞涨的医药、社服等方向。

制造业方向近期呈现出明显的复苏交易趋势,总体政策利好加持,这一阶段高弹性的成长标的可以持续持有。但需要关注估值回升后透支业绩预期的可能。建议在关注景气较高的清洁能源、汽车等板块同时,增加对科技板块的关注。

(二)光大固收

总体来看,市场呈现出板块轮动行情,并且板块轮动速度较快,一方面意味着本轮反弹行情已至尾端,市场继续大涨的概率较小;另一方面也意味着市场主线板块(光伏、新能源车、生猪养殖、军工)的“赚钱效应”减弱,投资者不应继续追高,谨防回撤。对于非主线板块的标的,目前估值和价格均在较低位置,投资者可以小仓位布局。板块轮动行情较考验投资者的择时和择券能力,后续,我们认为投资者可关注以下方向:1)现金流稳定的板块对应的转债标的。例如水电、核电、天然气、城市污废处理板块对应的转债标的,以及食品饮料行业中市场渠道布局广、销售收入稳定的相关转债标的。2)我们认为逆变器、储能、风电板块的转债仍值得关注,龙头标的正股估值较高,可逢低补仓,逢高减仓,抓住波段机会。二、三线标的仍可关注补涨机会。3)关注中游制造板块的困境反转机会。大宗商品价格有回落趋势,有利于降低中游制造企业的成本,提高利润水平。可关注造纸、家居、家电等板块的转债标的。

(三)华泰固收

近期转债估值已回到19年7月以来80分位数附近,预计后市大概率保持稳定;多数个券股性明显提升但安全垫趋薄,在仓位灵活或择时前提下,偏股优于平衡优于防守。展望后市,仓位仍然不是关键,转债投资者需要继续聚焦个券,尤其是优质新券。我们建议先沿板块景气收缩战线、再根据正股商业模式和产业布局等逻辑展开挖掘。当然中报业绩是短期最关键信息、转债性价比则是基本门槛,我们相对看好一体化压铸、激光雷达、线控底盘、碳化硅、PET铜箔、逆变器、HJT电池等细分领域品种。此外,近期新规细则信披规则趋严,投资者更需提防赎回风险及下修意愿反复等问题。

三、未来观点

本周股市盘整,转债市场震荡,全周中证转债指数上涨0.56%,主要股指上涨超过1个点,但结构明显分化,小盘表现更佳。转股溢价率小幅回落至42.63,性价比有所修复,但估值依旧处于历史高位。本周大量新券上市,市场成交略有回暖。

行业方面,本周随着猪价下跌,以及傲农转债公告强赎,农林牧渔板块再度出现调整,同时家用电器等地产产业链板块表现也相对低迷。A股市场环保、计算机、传媒等板块领涨,然而转债相应标的覆盖有限。转债分行业来看,机械制造、汽车等板块表现优异,同时随着中报业绩披露正式启动,业绩较优的品种将获得更大的涨幅。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外加息影响减弱,国内稳增长政策不断出台对冲经济下行周期,然而地产修复进程偏缓,本土疫情再现,经济复苏力度可能不及预期,市场或将继续呈现指数震荡,行业分化的格局。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,同时经过本轮修复,转债绝对价格也攀升至历史分位数80%以上,因此转债整体策略依然以防守为主,配置集中在中低价-高评级转债。随着复工复产已基本全面实现,后续配置逻辑将重新回到行业内生增长上。

中报公布之前,新券发行节奏普遍加速,可适当关注优质品种上市表现及交易机会。

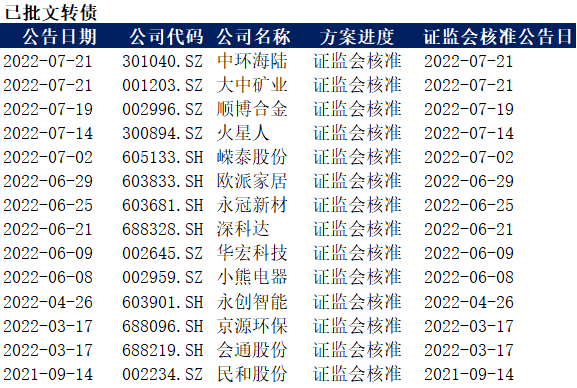

四、转债发行日历

1. 近期待上市

2. 近期待发行