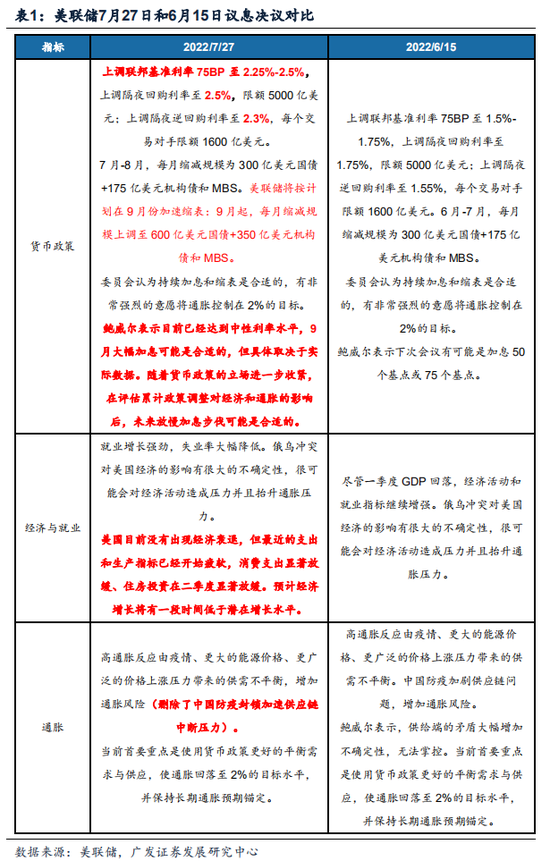

美联储公布7月议息决议,上调联邦基准利率75BP至2.25%-2.50%,符合市场预期。鲍威尔偏鸽派表述带来美债利率微幅下行,黄金反弹,美股大幅收涨且纳指占优。

当前海外宏观环境的核心矛盾是“经济衰退压力升温+政策腾挪空间有限”,大类资产已经呈现更偏向“衰退交易”的特点,随着通胀数据回落、紧缩节奏9月后实质性放缓,22Q4美债利率呈现更明显的下行趋势,有利于提振风险资产估值。

我们在6.19《“此消彼长”独立行情的三条主线》中提示,中美金融和经济环境背离驱动“此消彼长”行情。我们在6.25中期策略展望《此消彼长,水到渠成》中建议根据“美国衰退+中国复苏”的相对速率构建“此消彼长四象限框架”,我们认为“美国衰退的快+中国复苏的慢”是概率最大的情景,A股由贴现率下行驱动,结构性行情偏向于受益贴现率下行的成长股,尤其是大盘成长(估值挤压缓和+景气度确定性高)。

中国优势资产“制造优势”取得较优表现后,继续寻找向“消费优势”的扩散:(1)疫后修复及PPI-CPI传导受益的消费(食品饮料/家电/批零社服);(2)中报景气优势依然存在的制造业(汽车含新能车/光伏组件/煤炭);(3)限制性政策转向边际宽松(互联网传媒/创新药/地产龙头)。

报告摘要

●北京时间28日凌晨,美联储公布7月议息决议,上调联邦基准利率75BP至2.25%-2.50%,致力于控制通胀回到2%目标,符合市场预期。鲍威尔表示当前已达到中性利率水平,9月继续大幅加息可能是合适的,经济增长会需要低于潜在增长率。同时表示随着货币政策进一步收紧,未来将考虑放慢加息步伐。偏鸽派表述带来美债利率微幅下行,黄金反弹,美股大幅收涨且纳指占优。

●海外衰退压力导致美联储鸽派预期升温。我们在6.25中期策略展望《此消彼长,水到渠成》中提出美国经济将相较市场主流预期更快陷入衰退,22年海外经济呈现倒U型的经济曲线:从上半年滞胀→下半年衰退。美国、欧元区7月Markit综合PMI均跌破荣枯线,7月密歇根大学消费者预期指数延续回落至47.3。然而,供给冲击对通胀的扰动并未结束,美国6月CPI再度刷新40年新高,欧元区6月调和CPI也再创新高,通胀压力迫使欧央行、美联储暂时继续加快紧缩步伐。但鉴于美国更大的衰退压力,我们认为22年12月可能是美联储本轮加息周期的终点。

●衰退交易升温,紧缩压力不再是主导。当前海外宏观环境的核心矛盾是“经济衰退压力升温+政策腾挪空间有限”,22Q3是“衰退+紧缩”共振。大类资产已经呈现更偏向“衰退交易”的特点,美股盈利下行预期可能还会增加调整风险,而随着通胀数据回落、紧缩节奏9月后实质性放缓,22Q4美债利率呈现更明显的下行趋势,有利于提振风险资产估值。

●中国积极因素更加占据定价主导。我们在6.19《“此消彼长”独立行情的三条主线》中提示,中美金融和经济环境背离驱动“此消彼长”行情,中国相对优势将是A股走独立行情的关键。我们在6.25中期策略展望《此消彼长,水到渠成》中建议根据“美国衰退+中国复苏”的相对速率构建“此消彼长四象限框架”,我们认为“美国衰退的快+中国复苏的慢”是概率最大的情景,美联储点阵图将因衰退风险难以进一步上调,这与我们21.12.15《慎思笃行》关于滞胀环境和美联储鹰派超预期的看法截然不同,A股由贴现率下行驱动,结构性行情偏向于受益贴现率下行的成长股,尤其是大盘成长(估值挤压缓和+景气度确定性高)。

●“此消彼长”,推荐继续关注中国优势资产扩散。我们维持“此消彼长”行情下成长风格占优判断,中国优势资产“制造优势”取得较优表现后,继续寻找向“消费优势”的扩散:(1)疫后修复及PPI-CPI传导受益的消费(食品饮料/家电/批零社服);(2)中报景气优势依然存在的制造业(汽车含新能车/光伏组件/煤炭);(3)限制性政策转向边际宽松(互联网传媒/创新药/地产龙头)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

炒股开户享福利,入金抽188元红包,100%中奖!

炒股开户享福利,入金抽188元红包,100%中奖!