来源:樊继拓投资策略

1

策略观点:21年下半年剧本的重演?

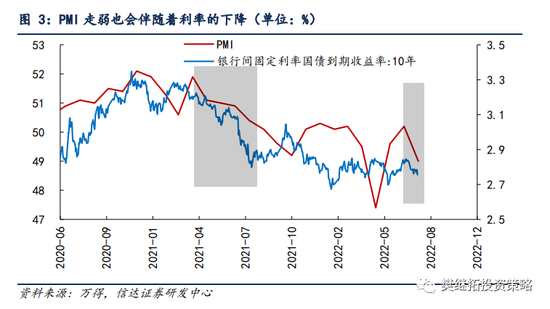

近期市场的表现,从边际变化上来看,有些类似2021年下半年的情况,整体反弹后经济预期下降,上证50提前走弱,成长最强。按照2021年下半年的经验,经济下降会导致上证50等价值股调整,但指数整体依然会维持高位。之所以会出现这一情况,很重要的原因是:(1)2019-2021年是成长股牛市,最强的赛道是半导体、新能源,成长股牛市期间,宏观边际变化对指数的影响往往偏弱,除非是极端的经济波动(类似疫情),否则只会对局部产生影响。(2)2021年下半年虽然经济数据有所下降,但利率开始逐渐拐头下行,宏观资金环境较好。7月的调整,大概率已经接近尾声,8-9月,市场依然有进一步上涨的动力(私募仓位还未补完、二十大之前政策预期乐观、国内利率低)。Q4之后,随着稳增长效果和疫后恢复效果完全明朗,市场可能会进入真正的调整。

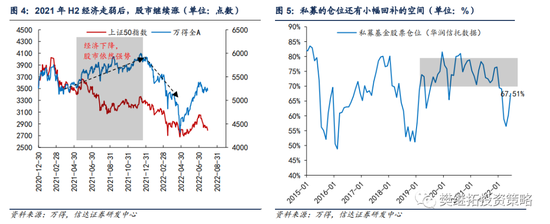

(1)和21年下半年类似的剧本:整体反弹后经济预期下降、上证50提前走弱、成长最强。近期市场的表现,从边际变化上来看,有些类似2021年下半年的情况,整体反弹后经济预期下降,上证50提前走弱,成长最强。2021年春节后股市剧烈调整,随后从4-5月开始反弹。虽然反弹期间新能源是最强的,但消费等板块也有不错的表现,直到2021年6月以后,由于经济继续走弱,和经济密切相关的消费、银行地产等开始走弱,但由于新能源等板块的强势表现,整体指数依然较强。万得全A指数在2021年下半年持续维持高位震荡,直到2022年初才出现较大调整。

之所以会出现这一情况,很重要的原因是:(1)2019-2021年是成长股牛市,最强的赛道是半导体、新能源,成长股牛市期间,宏观边际变化对指数的影响往往偏弱,除非是极端的经济波动(类似疫情),否则只会对局部产生影响。(2)2021年下半年虽然经济数据有所下降,但利率开始逐渐拐头下行,宏观资金环境较好。

(2)后续可能的演绎过程:经济预期下降后,市场可能依然会惯性上涨一段时间,直到存量资金耗尽。按照2021年下半年的经验,经济下降会导致上证50等价值股调整,但依然会有局部的投资机会。7月份以来,市场的调整可能会是类似2021年下半年的格局,指数整体将会维持高位震荡。鉴于上证50已经把5-6月份反弹期间的大部分涨幅跌回去了,后续即使经济依然偏弱,对指数的影响也会钝化。我们一直认为5月份以来,市场上涨的主要力量来自存量资金的回补,次要力量来自经济预期的变化。从私募的仓位来看,大概率还有小幅补仓的可能,从而支撑8-9月指数继续反弹。

(3)经济下滑不可怕,关键是速度。我们在上一期周报《是休整而不是二次探底》中,分析过经济下滑对股市的影响,由于我们现在已经处在经济下行的后期了,此时经济下滑的大部分担心已经兑现在估值层面了。虽然经济数据偏弱依然会对股市有负面影响,但只要下滑的速度不是很快,股市的反应一般都会比较温和。2018年熊市结束后,2019年初股市出现了V型大反弹,反弹过后,经济复苏迟迟没有出现,股市在2019年Q2出现了回撤,虽然经济依然较弱,但由于下降速度比2018年慢很多,所以并没有出现二次探底。

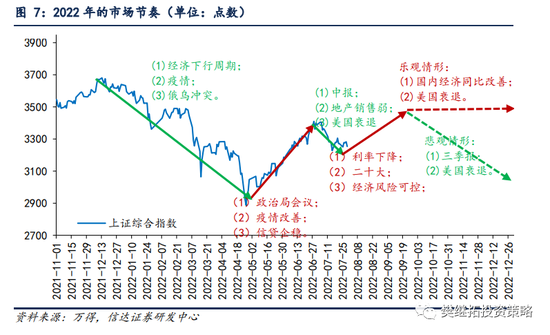

(4)短期策略:8-9月可能会恢复上涨,Q4或会有较大波折。当下股市的牛熊状态非常类似2019年,盈利尚没有出现趋势性改善,但由于估值提前跌到位。股市会先有一次估值修复,然后等待验证盈利的逻辑。市场会在每一次经济预期担心释放后迎来较大的反弹(2019年Q1、8-9月),而一旦验证盈利能否改善,往往是低于预期的,2019年4月、7月和10月,三个季报披露期,股市均偏弱。展望后市,7月的调整,主要是来自中报业绩披露、超跌反弹资金出现分歧,房地产数据下滑放大了这一波动。8-9月,市场依然有进一步上涨的动力(私募仓位还未补完、二十大之前政策预期乐观、国内利率低)。Q4之后,随着稳增长效果和疫后恢复效果明朗,市场可能会进入真正的调整。

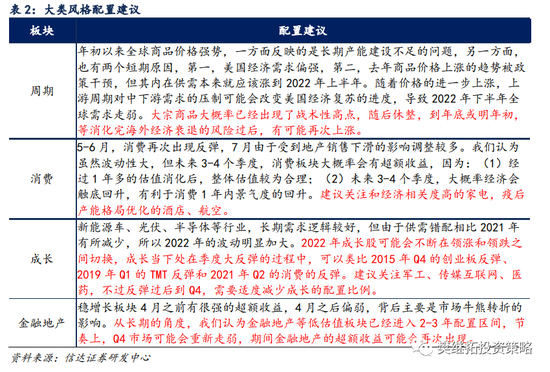

行业配置建议:当下建议关注消费成长,Q4开始建议逐渐转向低估值价值。(1)成长处在季度大反弹的过程中。当下股市处在V型反转的过程中,历史上我们能够看到不管这种反转后续结局是牛市还是熊市,反弹期间成长股均会有不错的表现,时间上一般是季度的。性质上,可以类比2015年Q4的创业板反弹、2019年Q1的TMT反弹和2021年Q2的消费的反弹。建议关注军工、传媒互联网、医药,不过反弹过后到Q4,需要适度减少成长的配置比例。(2)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。这一次消费的上涨,由于经济接近底部回升的逻辑,持续性可能会比2021年Q4的反弹更好。(3)金融类板块中,非银将会是进可攻退可守的方向。后续如果价值占优,非银是价值股中估值筹码最有优势的,如果是成长股继续活跃,非银也会受益于市场风险偏好的回升。(4)Q4以后逐渐转向低估值价值。去年底开始,市场的长期(2-3年)风格已经转向,风险偏好流动性等带来的估值修复阶段性有利于消费成长,这种偏离一般时间上不会超过半年,年底到明年初可能重回价值。

2

本周市场变化

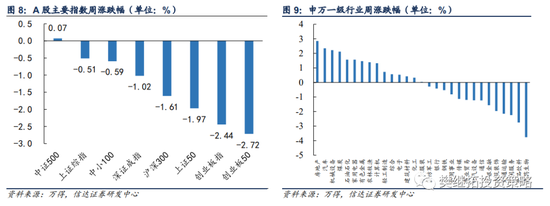

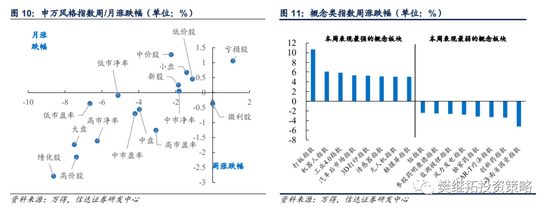

本周A股主要指数大多数下跌,其中创业板50(-2.72%)领跌。申万一级行业本周涨跌不一,其中房地产(2.85%)、汽车(2.34%)、机械设备(2.22%)涨幅居前,医药生物(-3.77%)、食品饮料(-2.75%)、交通运输(-2.15%)表现偏弱。概念股中,打板指数(10.72%)、机器人指数(6.05%)、工业4.0指数(5.83%)领涨,海南省国资指数(-5.23%)和创新药指数(-3.39%)领跌。

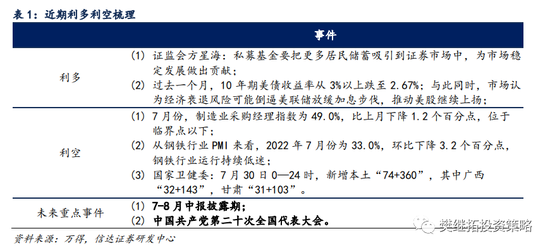

风险因素:房地产市场超预期下行,美股剧烈波动。

炒股开户享福利,入金抽188元红包,100%中奖!