刘安林 研究助理 [email protected]

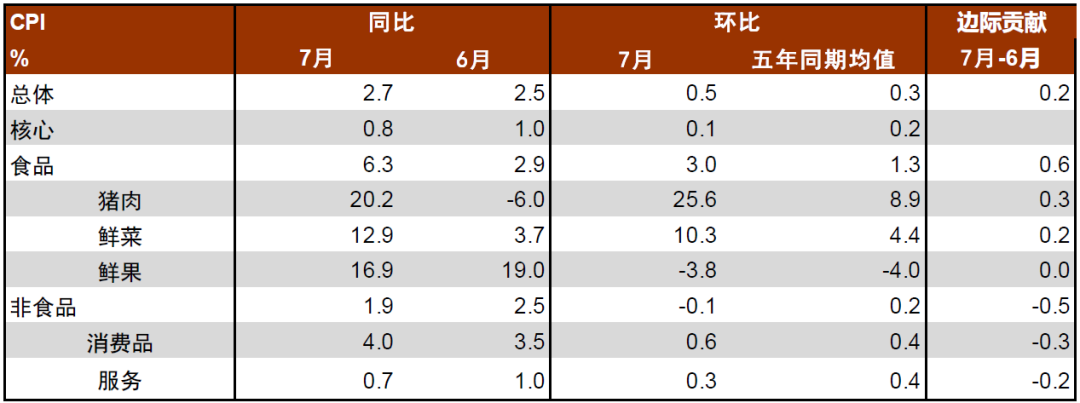

7月CPI同比进一步上行,猪肉、菜价上涨是主要推手,但油价支撑弱化;核心CPI同比再下,指向需求仍弱,进一步确认7月经济回踩。PPI超预期下行,油价是主要拖累,关注3大结构特征。往后看,8月CPI存在上破3%的风险,但参考过去5轮CPI破3%的经验,预计不会对货币政策形成制约,下半年货币政策仍会延续宽松,通胀尚无近忧;但明年上半年CPI可能持续处于偏高水平(中枢3%以上),叠加PPI生活资料端整体偏高,通胀有远虑。

风险提示:疫情变化、政策力度等超预期。

※【策略】利率再下台阶,热点偏向军工TMT——交易情绪跟踪第154期-20220810

流动性继续向宽,成交热度由新能源转向军工与电子。近期R007、DR007再下台阶,逼近20年谷底,各期Shibor与国债利率持续回落,宏观流动性持续向宽;市场情绪层面,新高股、强势股延续下行,而外资交易盘、杠杆情绪和股民情绪小幅回暖,资金情绪仍有分歧;交易结构层面,市场结构继续偏向小盘,但小票扩散节奏趋缓,个股成交集中度转为震荡,成交热度也由新能源转向军工与电子,其中军工电子、数字芯片设计、航空装备、电子化学品、半导体设备等成交占比抬升居前,而光伏电池组件、电池化学品等成交占比回落居多。

风险提示:1、海外市场波动加剧;2、宏观经济超预期波动。

※【固定收益】债市机构行为系列合集(2022)-20220810

杨业伟 分析师 [email protected]

朱美华 分析师 [email protected]

债券市场已经成为我国资本市场的核心部分之一,而债券市场从投资者组成来看具有特殊性。以机构投资为主决定了机构行为在债券市场的重要性,从机构行为角度研究我国债券市场很重要也很有必要。《债市机构行为系列》含有银行表内资金、银行理财、债券型基金、保险、证券公司和境外机构六篇报告,分类研究了各类机构投资债市的行为逻辑,以期对债市投资者行为有全面的了解,对各类机构行为模式有更为清晰的认识。

风险提示:托管数据统计存在偏差,测算存在偏差,宏观经济波动超预期

※【固定收益】通胀离顶部不远,对债市影响有限-20220810

杨业伟 分析师 [email protected]

通胀对债市压力有限。我们继续建议保持一定的杠杆和久期,本轮10年国债有望下降至2.6%左右或以下。

风险提示:疫情发展超预期,大宗商品价格超预期反弹。

※【商贸零售】孩子王(301078.SZ)-深耕单客经济,全渠道为矛,志在平台型母婴龙头-20220810

杜玥莹 分析师 [email protected]

毕筱璟 研究助理 [email protected]

投资建议:公司为深耕单客经济,志在平台型企业的母婴连锁龙头。公司客户获取能力突出,深耕单客经济、会员运营能力远优于同行,效率及上下游占款能力均领先行业。目前公司优势华东区域市占率仅为3.2%,地位初步确立,其余区域市占率较低,版图扩张大有可为;毛利率提升及费用率优化均有空间,盈利能力有望持续提升。预计公司 2022-2024年 EPS 为0.27、0.37、0.47 元/股,首次覆盖给予“增持”评级。

风险提示:1)疫情严重影响消费致使展店长期不及预期。2)同店恢复不及预期。3)数字化及仓储物流建设不及预期。4)行业竞争严重加剧。

研究视点

※【医药生物】丽珠集团(000513.SZ)-扣非利润维持稳健增长,疫苗微球上市可期-20220810

张金洋 分析师 [email protected]

胡偌碧 分析师 [email protected]

丽珠集团发布2022年上半年报告。2022年上半年实现营业收入63.03亿元,同比增长1.08%,归母净利润10.18亿元,同比下滑4.23%,归母扣非净利润10.46亿元,同比增长13.73%,实现EPS 1.09元。

化学制剂板块受疫情影响,疫苗、微球等重点研发项目推进顺利。

盈利预测与估值。预计2022-2024年归母净利润分别为20.39亿元、23.61亿元、27.34亿元,维持“买入”评级。

风险提示:行业政策变化风险、产品降价风险、新药研发风险。

※【医药生物】信立泰(002294.SZ)-2022H1成绩亮眼,集采消化完全,创新收获勾勒第二成长曲线-20220810

张金洋 分析师 [email protected]

胡偌碧 分析师 [email protected]

信立泰发布2022年半年度报告。公司2022年上半年实现营业收入16.68亿元,同比增长21.20%,归母净利润3.48亿元,同比增长46.94%,归属于上市公司股东的扣除非经常性损益的净利润2.83亿元,增速29.44%,实现EPS 0.31元。

公司2022年上半年业绩增长动力主要来自制剂业务板块,在上半年疫情持续影响的情况下依然实现收入、利润高速增长。医药制造业贡献了公司业绩的主体营收,2022上半年总计收入15.97亿元,总营收占比95.74%。医疗器械收入5014万元,占比营收3.01%。

风险提示:研发失败的风险;政策变化带来的价格下降风险;成本上升的风险。

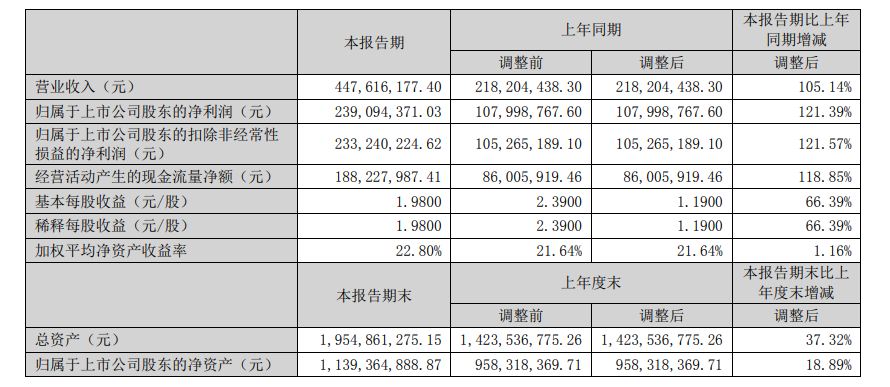

※【有色金属】银邦股份(300337.SZ)-2022H1实现归母净利0.91亿元,同比大增369.7%,水冷板等铝复合料业绩超预期-20220810

王琪 分析师 S0680521030003 [email protected]

马越 研究助理 [email protected]

8月9日公司发布2022业绩中报。报告期内,公司实现营收19.1亿元,同+34.6%,归母净利0.91亿元,同+369.7%。

盈利预测:我们预计公司2022-2024年归母净利润分别为2.85、5.26、5.74亿元,对应PE分别为47.2、25.5、23.4倍,PB分别为7.5、5.9、4.7倍。维持“买入”评级。

风险提示:原材料价格波动风险,新能源材料需求不及预期风险。

炒股开户享福利,入金抽188元红包,100%中奖!