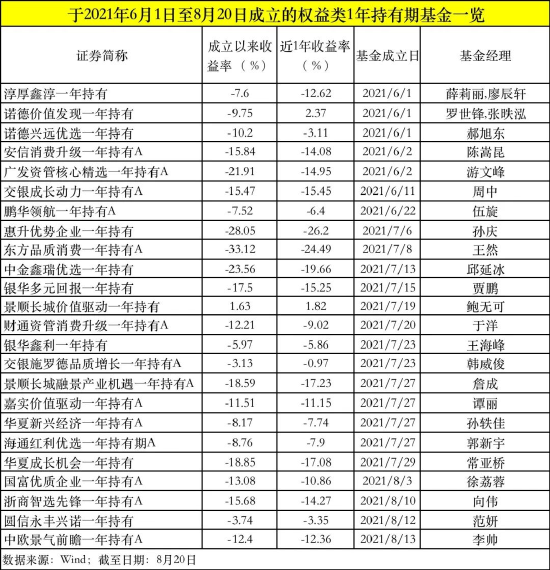

3个重大要闻

1、央行8月份下调MLF和OMO利率各10bp

2022年8月15日人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。(资料来源:中国人民银行)

央行时隔7个月后再度降息,2022年8月LPR也随之调降,下调LPR是推动地产需求端恢复的重要一环。短期内流动性暂且充裕,货币政策进一步宽松空间可能不大,但各项经济数据显示当前经济修复程度不足,未来的降息空间仍需关注实际信贷需求情况。

2、2022年7月经济数据反映经济增长动能偏弱

统计局公布经济数据显示,2022年7月份社会消费品零售总额同比增长2.7%,7月工业增加值同比增长3.8%,1-7月固定资产投资额累计增长5.7%,其中7月全国房地产开发投资累计同比下降6.4%,7月当月商品房销售额同比下降28.8%,其中住宅销售额同比下降31.4%。7月份 31城调查失业率降至5.4%,但青年失业率(19.9%)仍持续高增。(数据来源:国家统计局)

2022年7月经济数据全面低于市场预期,经济恢复节奏仍然偏弱。其中消费较6月增速放缓,居民收入和消费意愿下降等问题或对消费需求形成一定压力,抑制年内消费反弹的幅度。地产较6月继续下行,仍未走出风险事件的负面影响。今年三季度是全年经济赶超的关键窗口,目前看修复力度距离稳增长目标和此前市场的预期都有距离。

3、2022年1-7月财政收入仍呈现负增长

财政部数据显示,2022年1-7月份,全国一般公共预算收入124981亿元,扣除留抵退税因素后增长3.2%,按自然口径计算下降9.2%;全国一般公共预算支出146751亿元,比上年同期增长6.4%。(数据来源:财政部)

考虑留抵退税结束,财政收入层面同比下滑的幅度有所收敛。自然口径下的增速较前值收敛主要得益于企业所得税的增长。此外,由于财政发力应对经济下行压力,财政支出力度有所加强,收支差额较历史水平小幅扩大,政府债券供给量的降低与财政支出的发力对短期内流动性仍有一定支撑。

2个方向的较大驱动因素

利多:经济复苏节奏偏弱

利空:政策稳增长诉求强化

1个清晰结论

2022年7月社融与经济数据双下行,反映经济修复力度弱于预期,内需不足是主要矛盾。LPR1年期和5年期分别下调5和15bp,呈现非对称式降息,反映了政策端刺激居民信贷并拉动地产诉求。但目前票据利率仍在探底阶段,企业融资需求和居民信贷的改善仍需进一步观察,多空博弈下长端利率或延续震荡。

(以上数据来源:国家统计局,Wind,人民银行等公开信息)

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。