来源:信达研究

权益类基金配置建议

PART 01

全面降准代表的宽松态度助力A股估值提升

2020年1月1日,央行宣布将于1月6日全面降准0.5个百分点,释放长期资金约8000多亿元。虽然有平滑对冲2020年初新年和专项债发行的资金需求的目的,但本次降准是前期一系列降低实体经济融资成本政策措施的延续,同时传达出的宽松政策态度,将为实体经济增长和A股估值抬升提供有力支持。

截止目前上证综指滚动市盈率为13.11倍,处于2010年以来45.26%分位位置,考虑到包含2018年报减值对业绩的影响,预计2019年上市公司业绩将有好转,因此当前A股市场估值仍然处于低估状态。流动性的进一步宽松、经济阶段企稳改善、政策基调偏暖以及外资的持续流入,都将支持权益类市场进一步的走强。目前唯一潜在的风险因素主要集中在1月中下旬的股票解禁高峰。

PART 02

行业配置延续高配景气度改善行业,重点把握科技与金融,以及地产后周期投资主线

科技行业上行趋势确定

本轮科技股行情主要围绕半导体产业链以及5G技术展开,2020年一季度5G建设及5G相关设备将会再度迎来预期的明显改善和业绩的落地,体现了行业大周期共振效应,科创板的上市和创业板三季度业绩好转也为科技板块提供了良好的逻辑支撑。未来几年5G商业建设与应用的加速落地,将为电子通信、工业互联、文化传媒等主要零部件、设备平台、内容流量等全产业链内优质个股创造趋势性增长红利。具体的投资逻辑趋势为:运营商投资驱动-投资者消费驱动-行业企业投资驱动(产业链外延)。

金融板块中长期具备配置价值

央行全面降准落地,释放流动性,直接利好金融板块。证券板块方面,证券法修订完善进一步释放政策红利以及新三板制度和定增制度的调整,都将为证券行业提供盈利增厚的机会;保险行业方面,随着开门红这一特殊时点的到来,行业仍将面临较快速度的发展;银行板块方面,降准对银行具有直接的影响,同时整个板块估值处于低位,高股息率对长期资金更具备明显的吸引力。

周期板块景气有望回暖

财政部提前下达了2020年部分新增专项债务限额1万亿,占2019年新增专项债务限额的47%,预计2020年全年专项债发行规模有望突破3万亿元,且发行期限、节奏、资金用途结构等都将更有利于拉动基建投资增长,基础设施建设、建筑建材以及地产后周期家具家电等领域将受益;行业景气触底改善在即、新能源政策逐步支持的汽车板块也将有望迎来投资机会。

综上所述,权益类基金配置方面,建议采用相对中性投资策略,即调整科技主题基金持仓结构(规避明星基金份额大增带来的净值影响),布局受到政策支持的智能网联车和计算机主题基金;配置以大金融板块为主要投资标的的主题基金和以低估值高景气投资策略为主的混合型基金。

债券型基金配置建议

央行在四季度货币政策委员会例会上指出,要运用多种货币政策工具,保持流动性合理充裕。12月官方制造业PMI50.2%,持平于前值,第2个月在扩张区间,整体呈现生产回暖、价格反弹的特征,逆周期调节效果初见成效。降准如期落地,财政政策继续发力支持实体经济,央行引导货币利率中枢下移,利好债券市场维持慢牛。

债市当前主要矛盾在于高通胀,但央行先后下调MLF与OMO利率也说明了降成本的任务重要性更高,央行更多要考虑的是防止通胀预期的扩散。展望2020年,债市市场利率下行也有助于企业债券融资成本的下降,因此利率曲线下行仍是长期趋势。由于宽货币持续向宽信用传导,信用环境也将进一步改善,企业融资成本也有望下降,因此高等级信用债的投资价值高于利率债。

综上所述,债券基金的选择方面,持有短债或超短债基金品种,以规避利率市场短期大幅波动的风险,同时配置一级债基提高稳健资产部分的收益。

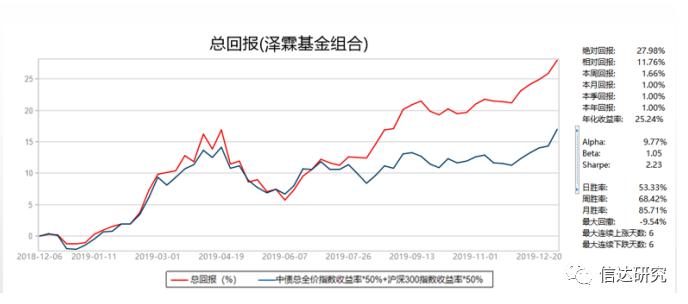

基金组合上期表现

截至2019年12月31日,基金组合已取得绝对回报27.98%,上月回报4.56%,2019年累计回报28.22%,累计年化收益率25.24%。从走势来看,泽霖基金组合已经远远超越业绩比较基准,主要得益于主题基金的配置与市场热点较为匹配。同时由于有“安全资产”债券基金和货币基金的配置,整体业绩波动较为平稳,体现了良好的性价比。Alpha收益为9.77%,Beta系数为1.05,Sharp比率为2.23。日胜率为53.33%,周胜率为68.42%。

泽霖基金组合成立于2018年12月3日,业绩比较基准为中债总全价指数收益率*50%+沪深300指数收益率*50%,组合成立至今仅两个月出现过亏损,月胜率高达85.71%。