中金 | 港股:盘整中低吸新经济龙头

中金策略

盘整中低吸新经济龙头

受外围局势拖累,港股市场在上周延续疲软走势,特别是成长股的高估值和对美债收益率抬升更高的敏感度使其首当其冲。不过,整体市场跌幅比前一周要小得多,主要是得益于具有低估值优势的板块(如电信、银行和能源)表现出较好的防御性,而这也恰恰是港股较A股和全球其他指数更具吸引力的地方之一。

正如我们之前所强调的,香港作为开放的全球金融中心,对国际市场情绪及流动性都相对更为敏感,因此外部扰动也难免会影响其短期表现,不过,决定其长期趋势的基本因素未受到影响,例如增长前景的持续改善和积极的流动性环境(海外和南向资金共振流入)。

此外,近期召开的两会也传递了更加可持续增长的信息,尽管政策将逐步走向正常化。更重要的是,港股长期结构性吸引力仍在不断强化,例如恒生指数系统性的优化建议、以及越来越多新经济公司赴港上市都会增加港股对投资者的中长期吸引力。

因此,往前看,短期内,港股市场有可能或需要些时间消化近期波动,取决于海外市场环境,但中长期上行前景依然积极,尤其相对于A股更具吸引力。

在此背景下,在新老经济板块之前均衡配置仍是我们的主要建议,尤其是在近期动荡时期。我们建议布局受益于强劲出口、消费和服务复苏的行业标的,以及存在旺盛需求的部分周期性板块。此前,建议投资者关注近期回撤中优质标的的投资机会。

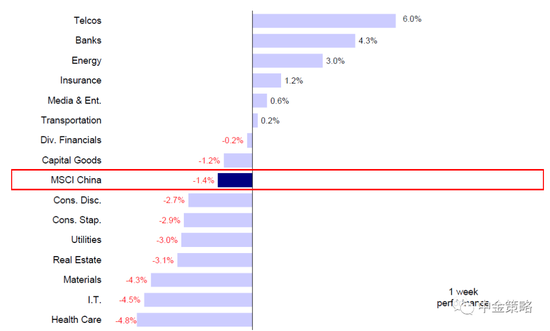

市场回顾:经历了前一周的剧烈波动后,海外中资股市场虽然受海外市场波动与美债收益率飙升的影响整体保持低迷,但跌幅明显收窄。整体来看,MSCI中国小幅走低1.4%,恒生指数和恒生国企持平(0.4%),高估值成长股集中的恒生科技指数大跌3.4%。行业层面,医疗板块领跌4.8%,其次是信息技术(-4.5%)和材料(-4.3%)。相反,电信、银行、和能源板块在抛售中彰显韧性,分别上涨6.0%,4.3%和3.0%。

MSCI中国指数上周下跌1.4%,主要受医疗、信息技术和原材料等板块拖累

市场展望:受外围局势拖累,港股市场在上周延续了疲软走势,特别是成长股的高估值和对美债收益率抬升更高的敏感度使其首当其冲。不过,整体市场跌幅比前一周要小得多,相比之下,主要是得益于具有低估值优势的板块(如电信、银行和能源)表现出较好的防御性,而这也恰恰是港股较A股和全球其他指数更具吸引力的地方之一。

正如我们之前所强调的,香港作为开放的全球金融中心,对国际市场情绪及流动性都相对更为敏感,因此外部扰动也难免会影响其短期表现,不过,决定其长期趋势的基本因素未受到影响,例如增长前景的持续改善和积极的流动性环境(海外和南向资金共振流入)。此外,近期召开的两会也传递了更加可持续增长的信息,尽管政策将逐步走向正常化。更重要的是,港股长期结构性吸引力仍在不断强化,例如恒指系统性优化、越来越多新经济公司赴港上市都会增加港股对投资者的中长期吸引力。

因此,往前看,短期内,港股市场或有可能仍需要一段时间消化近期波动,取决于海外市场环境,但我们仍看好其长期上行趋势,尤其相对于A股更具吸引力。在此背景下,在新老经济板块之前均衡配置仍是我们的主要建议,尤其是在近期动荡时期。我们建议布局受益于强劲出口、消费和服务复苏的行业标的,以及存在旺盛需求的部分周期性板块。此前,建议投资者关注近期回撤中优质标的的投资机会。

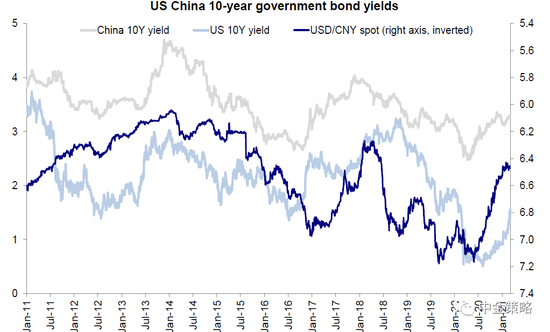

中美利差收窄和美元走强也拖累了人民币汇率走势

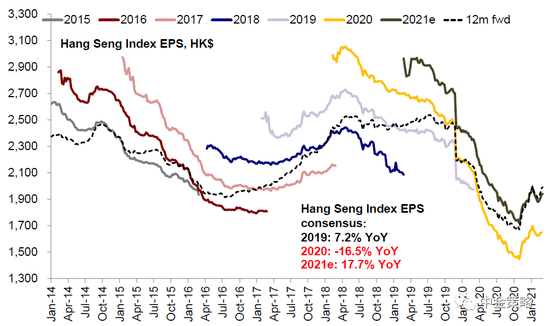

市场2021年盈利一致预期最近几周有所上修

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

1)政府工作报告强调增长质量与可持续性。上周五两会开幕,李克强总理作政府工作报告,明确2021年经济增长目标。报告强调宏观政策延续去年年底中央经济工作会议“不急转弯”基调。报告将今年GDP增长预期目标设定为6%以上,我们认为可能是中国现阶段相对合理的潜在增长率水平,有利于稳定市场对未来经济增速预期,以及传递盈利稳定增长是市场中长期最坚实的支撑。在财政政策方面,设定“今年赤字率目标为3.2%左右且不再发行特别抗疫国债,拟安排地方政府专项债3.65万亿”。赤字率目标有所下调,但应对重大疫情所采取的超常规支持政策也在逐步退出。在货币政策方面,保持其灵活精准、合理适度基调符合预期,并延续“货币供应量和社融规模增速与名义经济增速基本匹配、保持宏观杠杆率基本稳定”的目标。在政策逐步正常化的背景下,盈利前景和结构性机会可能愈加重要,此外重点主题和特定行业目标也值得关注。后续我们继续关注两会信号,包括十四五规划全文、各大部委发言以及总理答记者问,综合来判断市场节奏。

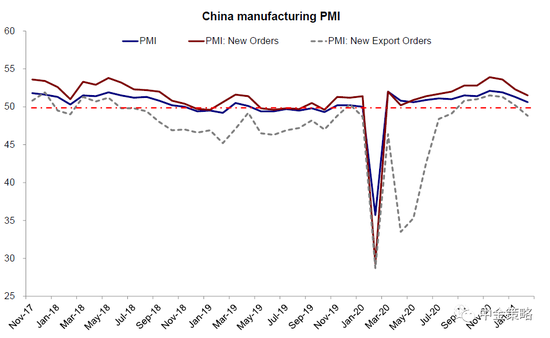

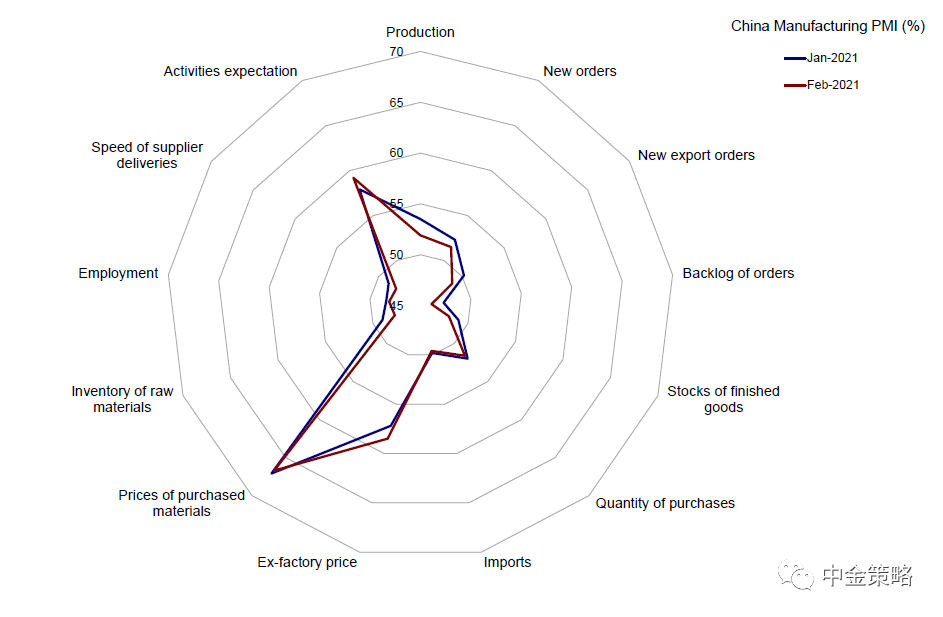

2)中国2月制造业PMI受春节效应进一步疲软;新出口订单指数大幅下滑值得关注。2月官方制造业PMI从上月51.3%下降至50.6%,主要受新出口订单下滑的拖累,同时也叠加了新冠疫情年初反弹的因素。但与2018年相比,2月PMI放缓程度好于2018年同期(2021年1月和2月制造业PMI分别为51.3%和50.6%,不差于2018年1月和2月的 51.3%和50.3%)。生产和新订单指数分别下降1.5和0.8个百分点,新出口订单跌破50荣枯线,值得关注。此外,原材料购进价格持续上涨,我们预计可能会增加生产企业成本负担。另一方面,非制造业PMI从1月52.4%下降至51.4%,其中商务指数从55.1%跃升至64%,同时餐饮、零售等分项均好于上月,表明服务业逐渐走出疫情引发的经济萎缩。

2 月中国制造业采购经理指数(PMI)从1 月的51.3%降至50.6%

生产指数和新订单指数分别下降1.5和0.8 个百分点,新出口订单降至45.2%

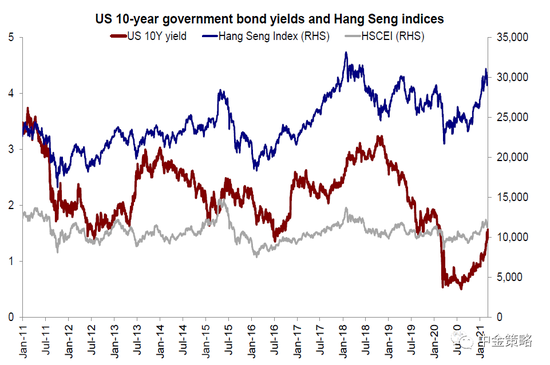

3)美债收益率飙升仍是短期市场不确定性的根源,尤其对成长股边际影响更大。上周,在美联储主席鲍威尔发表讲话以及美国非农就业数据显示出强劲增长之后,十年期美债收益率再次突破1.5%,并在盘中达到1.626%。这已经是上周四突破并有所缓和后的第二次突破,继而引发股市动荡,特别是对成长型公司。从历史经验来看,向上突破1.5倍标准差后往往会对市场造成扰动。以科技股为主的纳斯达克指数在周四大幅下挫,恒生科技指数也暴跌6%。如我们之前所述,美债收益率上行阶段不一定必然对股市构成威胁,还要看美债收益率上行速度的快慢。即使我们预计近期收益率的飙升或将不可避免地引发市场波动,但只要基本面维持向好,利率水平也不是决定市场长期趋势的唯一变量。

债市抛售导致恒生科技指数下跌

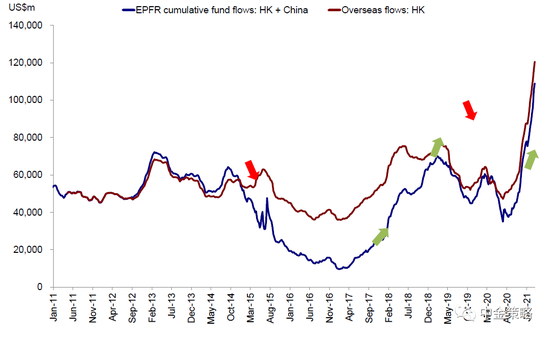

4) 南向资金重回净流入,而海外资金连续第27周流入。继2月24日南向资金受上调印花税消息的影响创下单日净流出新高后,上周南向资金重新录得净流入。具体来说,南向日均净流入4.1亿港币,远低于三周前的流入规模。从个股来看,美团、港交所和药明生物承压,分别卖出66亿、61亿和26亿港币;而中国移动和腾讯分获买入73亿和49亿港币,规模仍然可观。相比之下,海外资金在全球市场震荡的环境中依然流入,共计29.8亿美元流入海外中资股,为连续第27周流入。

展望未来,我们认为短期波动不会影响海外和南向资金的流入趋势。而得益于中国家庭资产配置多样化以及香港市场新经济公司不断壮大提升长期吸引力,我们预计长期的结构性南向资金和全球资金流入将保持强劲势头,每年流入规模或达到5,000-6,000亿人民币

经连续27周流入

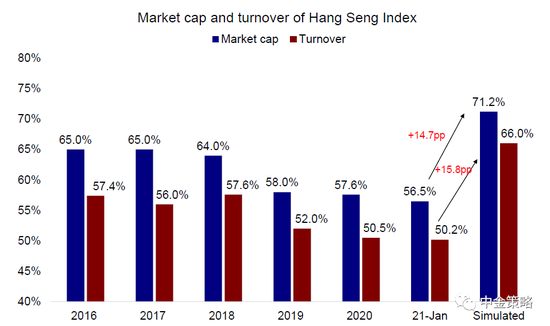

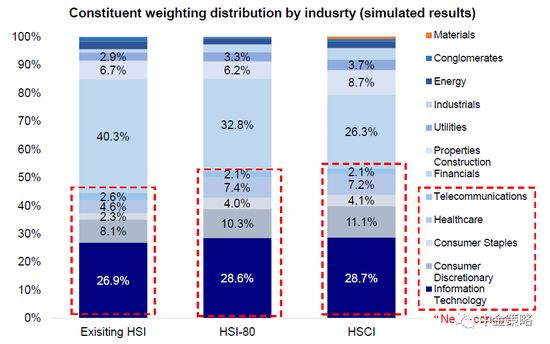

5)恒生指数编制方法优化尤其利好新经济。3月1日,恒生指数公司公布了此前建议系统性优化恒生指数代表性的咨询结果,其中涉及到5项较大的变化。具体而言:1)扩大市场覆盖度:目标于2022年中期前将成分股数目由目前的55只增加至80只,最终将成分股固定在100只;2)扩充行业代表性:按7个行业组别选择成分股,以达到更均匀的行业分布;3)迅速纳入上市新股:将上市时间历史要求缩短至3个月;4)保持香港公司代表性:维持20-25只香港本地公司成分股;5)改善成分股权重分布:对恒生指数和恒生国企指数的成分股均采用8%权重上限(当前普通成分股权重上限为8%,而同股不同权和两地上市公司权重上限为5%)。根据恒指公司公布的模拟结果和我们的测算(《详解恒生指数编制方法的五大变化》)整体指数权重分布会进一步向新经济倾斜,从当前44.5%上升至52.4%,而信息科技、大消费和医疗保健板块将成为最大赢家。另外,将权重上限调整至8%可能会引发腾讯和友邦的潜在被动资金流入,同时可能会为美团带来潜在的被动资金流入。总体而言,我们认为上述变化具有非常重要而深远的意义,这不仅有助于吸引更多的新经济龙头赴港上市,而且将吸引更多资金流入H股市场,进而形成良性循环,强化中国香港作为国际金融中心和投资中国桥头堡的地位。

调整后恒生指数对各行业的覆盖率都有所加强

调整后恒生指数中金融行业成分股权重占比下滑明显

投资建议:总体而言,尽管市场仍可能在不确定性因素(包括通胀攀升、债券收益率抬升、两会政策信号)的影响出现动荡,但我们认为H股市场长期上行趋势不改。

在这一背景下,我们仍然建议在新老经济板块间进行均衡配置,例如选择工业利润改善的部分周期性板块(如原材料,化工,有色金属和能源)。此外,我们继续推荐受益于出口需求的标的以及受益于升级趋势的消费板块(如汽车和零部件、首饰、美妆、家具和家用电器)。此外,我们建议关注股价大幅回调的高质量个股。

流动性与市场情绪:上周市场整体流动性分化:1)海外资金连续第27周流入;2)南向资金转为净流入;3)港股市场卖空成交比率上升至14%左右。

重点关注事件:1)全国两会;2)中国经济数据;3)部分地区疫情反弹以及疫苗接种;4)中美关系。

扫二维码,3分钟极速开户>>