【广发策略】风格切换,避闹取静——周末五分钟全知道(3月第1期)

来源:戴康的策略世界

报告摘要

● 微观结构恶化仍是核心矛盾,本轮更多指向风格切换。

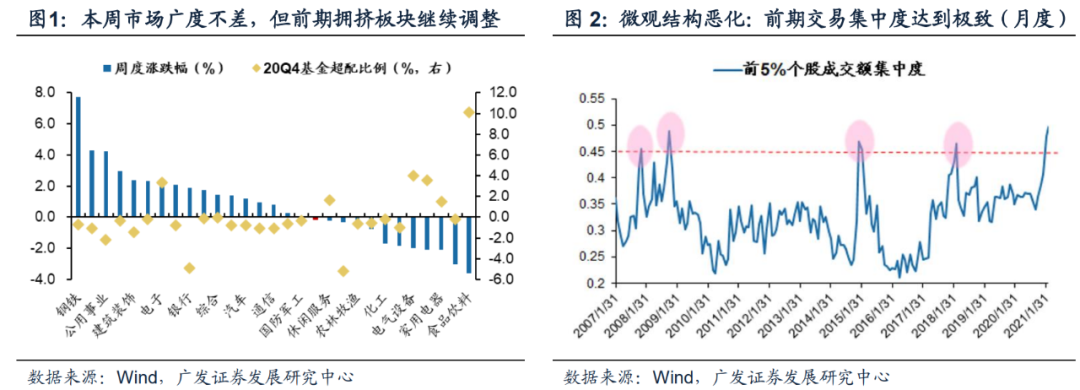

我们2.24《扩散升级》中指出“A股微观结构出了问题”。本周A股主要指数下跌,但市场广度并不差。风格切换继续深化,前期基金重仓的“热门股”仍是发生调整的主要领域。当前A股只是局部过热而非全局过热,DDM模型并未出现大幅恶化,因此本轮更多是风格切换而非牛熊转换。

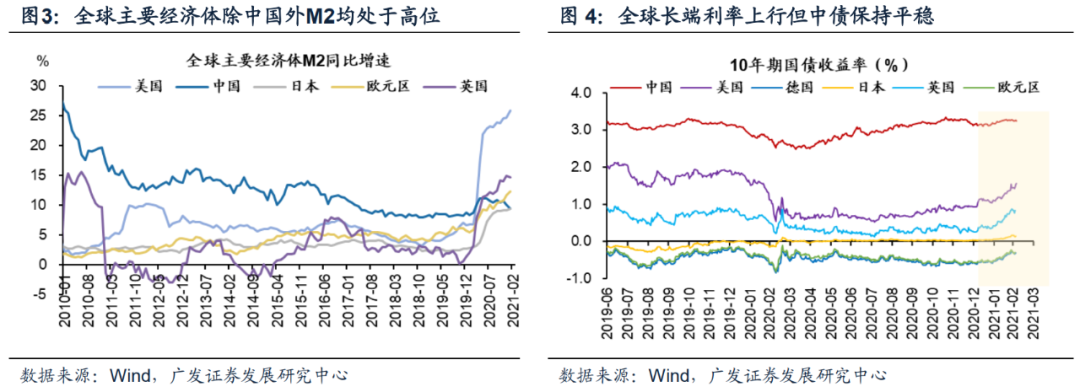

●中债利率可能正在接近顶部区域。

首先,海外经济改善预期增强,但收紧预期得到缓解。另一方面,尽管近期海外长端利率快速上行,但中债却表现平稳,由于经济复苏和流动性收紧均领先半个身位,中债估值或已基本price in经济改善的预期,后期继续上行的空间已相对有限,利率可能接近顶部区域。此外两会定调也对债券相对温和。这也进一步证实了A股市场大幅波动的核心矛盾是“微观结构恶化”,“热门股”受挫于风险溢价上行而非来自利率上行的挤压。

●当前处于估值调整阶段,后续需要观察是否会出现负反馈。

总结历史经验,微观结构的调整往往会经历2或3阶段:(1)阶段一(估值消化),前期“热门股”开始下跌并跑输。其他高性价比板块获得加仓。(2)阶段二(负反馈出现),“热门股”加速缩量下跌,绝对收益投资者整体降仓,同时结构性加仓前期显著低配的高性价比板块以平抑波动,因此新的风格仍可获得绝对收益和相对收益。(3)阶段三(仅为或有,目前并未发生),成交量低位企稳,但DDM模型恶化、业绩预期下调带来整体负收益。当前可能处于第一阶段尾声,后续需要观察是否会出现负反馈。

●寻找人少估值合理、业绩有改善且近期表现韧性强的方向。

根据以下指标寻找交集:(1)当前估值处于历史50%分位数以下或20H2累计涨幅靠后;(2)20年业绩预告/快报改善(披露率50%以上);(3)近期股价表现韧性强的方向,主要为钢铁、煤炭、电力以及光学光电子、半导体、计算机应用、互联网传媒等。此外,还可沿市值下沉挖掘各梯次的“遗珠”,具体可参见3.6报告《拾级而下,“市值下沉”如何布局?》。

●暂避锋芒,扩散升级——选择人少+基本面有改善的方向。

冰冻三尺非一日之寒,譬如人身患重疾,轻轻一碰就容易摔倒,过度归结于外力是类同“碰瓷”,自身结构脆弱才是根本。微观结构恶化是一个逐步积累的过程,慢性病的化解也需要筹码交换和分散来解决,由于A股局部过热而非全面高估,本轮指向风格切换而非牛熊转换。重点寻找人少估值合理、业绩有改善且近期表现有韧性的方向:1. “涨价”主线的顺周期及科技(有色金属/化工/半导体/面板);2. 景气拐点确认且低估低配大金融和科技(银行、保险、计算机应用、传媒);3. 主题关注碳中和。

●风险提示:

通胀上行超预期,流动性收紧超预期,海外不确定性。

报告正文

1核心观点速递

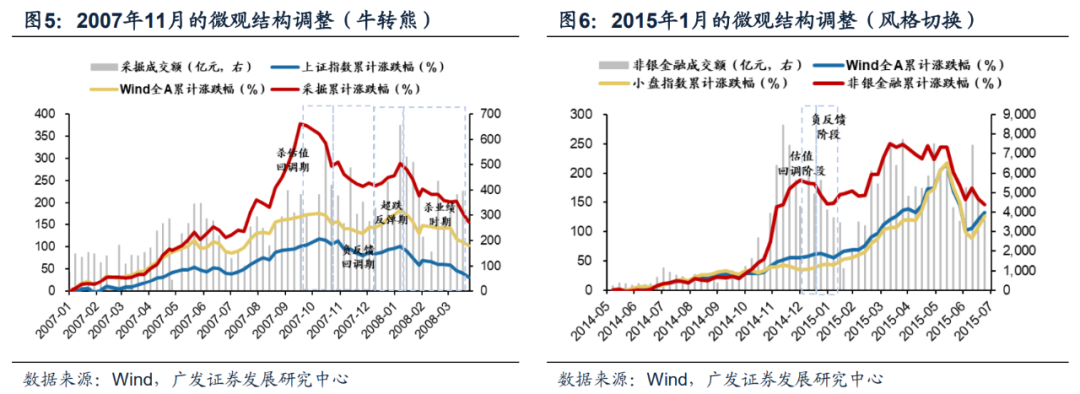

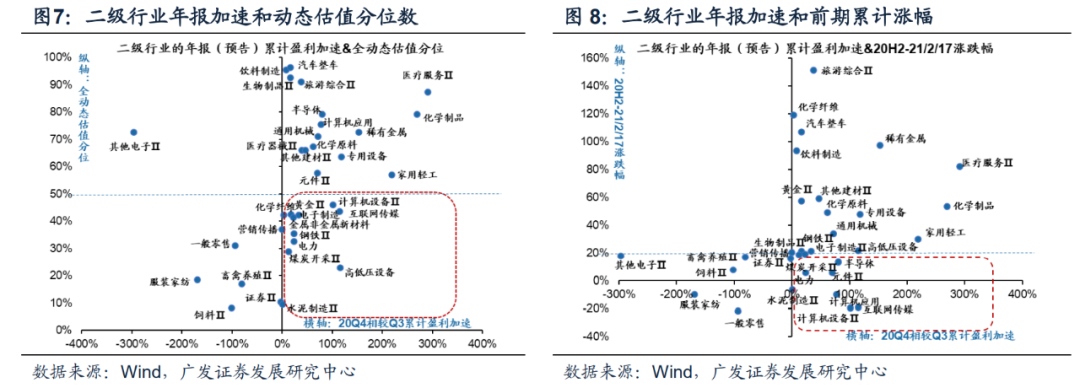

(一)本周A股风格切换继续演绎,微观结构恶化是核心矛盾。本周A股主要指数下跌,但市场广度并不差,28个一级行业指数中有16个上涨,周度上涨股票3160只,占非停盘股的76%。但另一方面,风格切换继续深化,前期“热门股”仍是发生调整的主要板块,微观结构恶化是核心矛盾。我们在2.24《扩散升级》中指出“A股微观结构出了问题”,“微观结构恶化”衡量的是市场对局部领域预期过于一致并且市场上最乐观的筹码均已入场、推动个股成交热度、资金配置集中度和估值分化达到极致的过程。随着最乐观的投资者不断入场持股,其他投资者由于信息和逻辑的劣势很难比集中持筹者更加乐观,就会形成“微观结构恶化”,表现为股价对利好的反应钝化、而对利空的反应加剧。因此就会出现当前并无显著利空而股价剧烈调整的情形。

本轮“微观结构恶化”将更有可能带来风格切换而非牛熊转换。我们在2.28报告《暂避锋芒,扩散升级》中曾提示,当前A股与历史顶部不同的是,A股只是局部过热而非全局过热,剔除A150(2017年A股风格分化以来涨幅最高的150个非新股)之后,A股估值仍在历史均值附近。伴随着中国利率逐步接近顶部区域和经济平稳修复,DDM模型尚未有逆转恶化,因此本轮更多是风格切换而非牛熊转换。

(二)海外经济改善预期增强,但收紧预期得到缓解。美债上行更多反映对于经济改善的预期,美联储官员周五表态使得收紧预期得到缓解。自2月以来,美债所蕴含的通胀预期基本稳定在2.15%-2.20%之间,实际利率成为推升美债收益率上行的主要动力,反映经济增长预期和资产实际回报率的改善。然而十年美债在2月上行近50BP,收益率曲线快速走陡也带来市场对于货币政策可能会提前收紧的预期,引发各类资产价格波动。近期各国央行的鸽派表态,以及后期“债务上限”约束将促使美国财政部资金使用加速,均有助于稳定流动性环境。此外,周五美联储官员卡什卡利表示:“实际收益率的上升会让我担心,可能会让我有理由做出政策回应,但我没有看到这种情况。”和布拉德表示“美联储不急于对通胀采取先发制人的措施,通胀比美联储目标高0.5%一段时间是可以接受的。”则对市场形成了一定安慰,美股应声反转,紧缩预期缓和。

中债利率可能正在接近顶部区域。(1)海外长端利率快速上行而中债平稳,或反映中国利率可能正在接近顶部区域。不同于近期全球主要经济体的长端利率均不同程度上行,中债的长端利率保持平稳甚至自高点有所回落。由于经济复苏和流动性收紧均领先海外主要经济体约半个身位,中债估值或已基本price in经济改善的预期,在全球利率受良好前景推动快速上行的阶段依然保持平稳,意味着后期继续上行的空间可能相对有限。(2)两会定调对债券相对温和。3月5日全国两会作《政府工作报告》,并没有对经济和通胀提出过高要求——GDP增速设置底线6%以上,通胀控制CPI涨幅3%左右。同时,货币政策中性偏稳,流动性保持合理充裕。这也进一步证实了A股市场大幅波动的核心矛盾是“微观结构恶化”,“热门股”受挫于风险溢价上行而非来自利率上行的挤压。

(三)微观结构恶化才是当前A股的核心问题。美债收益率是全球金融体系的重要变量,但并非A股DCF模型定价的核心折现率。在中债收益率平稳、经济平稳复苏的背景下,美债收益率快速上行更多是一种压力测试。譬如人身患重疾,外力轻轻一碰就容易摔倒,过度归结于外力是类同“碰瓷”,自身结构脆弱是根本,微观结构恶化才是当前的核心矛盾。冰冻三尺非一日之寒,微观结构的恶化是一个逐步积累的过程,慢性病的化解也需要等待筹码交换和分散来解决,也就是说即使短期内香港不加征交易印花税或者美债收益率下行也难以改变A股运行逻辑。

总结历史上几轮微观结构恶化之后的调整经验,微观结构的调整往往会经历2或3个阶段,当前处于“热门股”估值消化阶段,后续需要观察是否会出现负反馈。从历史上几次微观结构恶化的调整来看,大致可以分为三个阶段:(1)阶段一(估值消化),前期“热门股”开始下跌并跑输。该阶段,伴随着热门股的交易拥挤和相对估值高位,在某个阶段会触发估值调整,趋势投资者会先行离场,并切换向相对性价比较高的板块。(2)阶段二(负反馈出现),“热门股”加速缩量下跌。伴随着前期“微观结构恶化”会使此前“热门股”的“正反馈”走向“负反馈”,筹码分散没有完成之前,即使有利好也会钝化,而不断下跌的股价则会迫使剩下的投资者不得不降低仓位。在该阶段,绝对收益投资者会降低整体仓位,但同时会将部分仓位切换向其他风格(如价值)以平抑波动、降低持仓组合的相关性和波动率。整体降仓和结构性加仓可使得前期显著低配且基本面逻辑有改善的板块仍能够获得绝对收益和相对收益。(3)阶段三(业绩下调,仅为或有,目前并未发生),成交量低位企稳,但业绩预期下调带来负收益。若DDM模型出现大幅恶化,如前期微观结构恶化阶段不断推高的预期出现miss,则可能会进入到业绩调整阶段。该阶段,由于业绩预期需要全面下调,股市将迎来更大调整,甚至可能走熊。当前可能处于第一阶段尾声,需要观察是否会出现负反馈。

(四)寻找人少估值合理、业绩有改善且近期表现韧性强的方向。(1)微观结构恶化是A股当前的核心问题,因此首要避开拥挤的方向,选择“人少+估值合理”的领域;(2)利率可能进入顶部区域,继续上行空间有限,自2020H2利率上行以来部分领域的估值压制将得到缓和;(3)进入财报披露季,盈利亮点将获得溢价;(4)近期风格调整剧烈,股价有韧性的板块侧面反映正在逐步得到市场认可。

因此我们根据以下指标寻找以上特征的交集:(1)当前估值处于历史50%分位数以下或20H2累计涨幅靠后;(2)20年业绩预告/快报改善(披露率50%以上);(3)近期股价表现韧性强的方向,主要为钢铁、煤炭、电力以及光学光电子、半导体、计算机应用、互联网传媒等。(注:截至3月5日,披露率50%以上的二级行业占比为66%,因此存在部分行业未纳入考量的可能。)

此外,还可挖掘

600-900亿市值中挖掘中大市值的遗珠:(1)业绩稳健增长:21年预测净利润增速大于20%;(2)合理估值:21年预测PE小于25倍;(3)行业地位:收入与市值综合排序位于所在申万二级行业前列(多为前10)。

300-600亿市值中的业绩增长黑马:(1)高成长延续:要求其21年、20年预测净利润增速均大于30%;(2)盈利能力强:21年预测ROE水平在10%以上;(3)估值合理:要求21年预期PE水平小于30倍。

100-300亿市值中“小而美”的细分赛道冠军:(1)自下而上各行业分析师提供的细分赛道龙头标的;(2)盈利能力强:21年预测ROE水平在8%以上;(3)估值合理:要求21年预期PE水平小于30倍。

具体股票池可参见3.6报告《拾级而下,“市值下沉”如何布局?》。

(五)暂避锋芒,扩散升级。本轮指向风格切换——选择人少+基本面有改善的方向。微观结构恶化是当前A股的核心矛盾,譬如人身患重疾,外力轻轻一碰就容易摔倒,过度归结于外力是类同“碰瓷”,自身结构脆弱才是根本。冰冻三尺非一日之寒,微观结构的恶化是一个逐步积累的过程,慢性病的化解也需要筹码交换和分散来解决,但由于A股DDM模型并未恶化,且A股局部过热而非全面高估,因此本轮“微观结构恶化”将更有可能带来风格切换而非牛熊转换。全球大类资产交叉印证海外经济改善预期增强,在全球利率快速上行阶段,中债利率保持平稳,可能意味着中国无风险利率接近顶部区域,继续上行的空间有限,“热门股”受挫于风险溢价上行而非来自利率上行的挤压。参考历史经验,微观结构的调整往往会经历2或者3个阶段,当前处于第一步的估值调整阶段,后续需要观察是否会出现负反馈。当前经济平稳复苏+利率上行空间有限的组合下,A股仍有结构性机会,重点寻找人少估值合理、业绩有改善且近期逐步被市场所认可的方向:1. “涨价”主线的顺周期及科技(有色金属/化工/半导体/面板);2. 景气拐点确认的低估低配大金融和科技(银行、保险、计算机应用、传媒);3. 主题关注碳中和。

2

本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2021年03月05日,30个大中城市房地产成交面积累计同比上涨116.81%,相比上周的115.58%继续上升,30个大中城市房地产成交面积月环比上升1.35%,月同比上涨159.65%,周环比上涨18.04%。

汽车:乘联会数据,2月第4周乘用车零售销量相较19年同期持平,相比上周的-24%跌幅缩小。

2.中游制造

钢铁:本周钢材价格均上涨,螺纹钢价格指数本周涨2.28%至4804.45元/吨,冷轧价格指数涨2.01%至5704.32元/吨。截止3月5日,螺纹钢期货收盘价为4696元/吨,比前一周上涨1.23%。钢铁网数据显示,2月下旬重点钢企粗钢日均产量231.95万吨,较2月中旬上升1.63%。

水泥:本周全国水泥市场价格环比震荡下行,跌幅为0.2%。全国高标42.5水泥均价环比上周下跌0.23%至434.5元/吨。其中华东地区均价环比上周跌0.30%至471.43元/吨,中南地区跌2.41%至472.50元/吨,华北地区保持不变为418.0元/吨。

化工:化工品价格涨多跌少,价差上行。国内尿素跌0.10%至2159.00元/吨,轻质纯碱(华东)大涨3.12%至1585.00元/吨,PVC(乙炔法)涨0.09%至8531.20元/吨,涤纶长丝(POY)涨3.98%至7910.00元/吨,丁苯橡胶涨2.22%至14555.00元/吨,纯MDI涨5.46%至28750.00元/吨,国际化工品价格方面,国际乙烯涨7.13%至1068.00美元/吨,国际纯苯涨2.25%至876.00美元/吨,国际尿素稳定在340.00美元/吨。

3.上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存下降,煤炭价格下跌,煤炭库存增加。太原古交车板含税价稳定在1540.00元/吨;库存方面,秦皇岛煤炭库存本周增加1.44%至597.00万吨,港口铁矿石库存增加1.14%至12789.20万吨。

国际大宗:WTI本周涨8.00%至65.74美元/桶,Brent涨7.83%至69.69美元/桶,LME金属价格指数跌2.14%至3794.10,大宗商品CRB指数本周涨1.66%至193.45;BDI指数本周涨9.19%至1829.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌0.20%,行业涨幅前三为钢铁(7.72%)、采掘(4.31%)和公用事业(4.22%);涨幅后三为家用电器(-2.10%)、有色金属(-3.03%)和食品饮料(-3.63%)。

动态估值:A股总体PE(TTM)从上周22.82倍下降到本周22.80倍,PB(LF)维持上周的1.93倍;A股整体剔除金融服务业PE(TTM)从上周40.20倍下降到本周39.98倍,PB(LF)从上周2.67倍下降到本周2.66倍;创业板PE(TTM)从上周152.87倍下降到本周145.07倍,PB(LF)从上周5.20倍下降到本周5.17倍;中小板PE(TTM)从上周54.96倍下降到本周54.87倍,PB(LF)从上周3.34倍上升到本周3.35倍;剔除18/19年报商誉减值公司后,创业板PE(TTM)从上周67.50倍下降到本周67.17倍,PB(LF)从上周5.88倍上升到本周5.89倍;中小板PE(TTM)从上周41.72倍下降到本周41.09倍,PB(LF)从上周3.58倍下降到本周3.55倍;A股总体总市值较上周下降5.73%;A股总体剔除金融服务业总市值较上周下降6.87%;必需消费相对于周期类上市公司的相对PB由上周2.79倍下降到本周2.26倍;创业板相对于沪深300的相对PE(TTM)从上周9.54倍下降到本周9.12倍;创业板相对于沪深300的相对PB(LF)从上周3.06倍上升到本周3.07倍;剔除18/19年报商誉减值公司后,创业板相对于沪深300的相对PE(TTM)本周维持4.61倍;创业板相对于沪深300的相对PB(LF)从上周3.65倍下降到本周3.67倍;股权风险溢价从上周-0.79%上升到本周-0.74%,股市收益率从上周2.49%上升到本周2.50%;

基金规模:上周新发股票型+混合型基金份额为941.27亿份,前一周为1293.59亿份;上周基金市场累计份额净减少613.09亿份。

融资融券余额:截至3月4日周四,融资融券余额16750.24亿元,较上周下降0.31%。

限售股解禁:上周限售股解禁1072.16亿元,预计下一周解禁110.66亿元。

大小非减持:本周A股整体大小非净减持61.39亿元,本周减持最多的行业是电子(-47.54亿元)、医药生物(-9.7亿元)、有色金属(-6.24亿元),本周增持最多的行业是银行(9.78亿元)、食品饮料(4.07亿元)、综合(3.39亿元)。

北上资金:上周陆股通北上资金净流出8.36亿元,前一周净流入75.01亿元。

AH溢价指数:本周A/H股溢价指数下跌至135.39,上周A/H股溢价指数为137.55。

2.3 流动性

截至2021年3月6日,央行上周共有5笔逆回购,总额为500亿元;共有6笔逆回购到期,总额为800亿元;公开市场操作净回笼(含国库现金)共计300亿元。

截至2021年3月5日,R007本周下跌36.96BP至2%,SHIB0R隔夜利率下跌52.70BP至1.565%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周下跌6.95BP至0.61%;信用利差下跌2.69BP至0.67%。

2.4海外

美国:周一公布2月Markit制造业PMI终值58.6,高于前值58.5,高于预测值58.5;周三公布2月ADP就业人数11.7万人,低于前值19.5万人,低于预测值17.7万人;周四公布1月工厂订单月率2.6%,高于前值1.6%,高于预测值2.1%;周五公布2月失业率6.2%,低于前值6.3%,低于预测值6.3%;公布2月季调后非农就业人口37.9万人,高于前值4.9万人,高于预测值18.2万人;

欧元区:周一公布2月制造业PMI终值57.9,高于前值57.7,高于预测值57.7;周二公布2月CPI月率0.2%,等于前值0.9%,等于预测值0.9%;周三公布2月服务业PMI终值45.7,高于前值44.7,高于预测值44.7;公布1月PPI月率1.4%,高于前值0.9%(修正前0.8%),高于预期1.2%;周四公布1月失业率8.1%,等于前值8.1%(修正前8.3%),低于预测值8.3%;

英国:周一公布2月制造业PMI55.1,高于前值54.9,高于预测值54.9;周三公布2月服务业PMI49.5,低于前值49.7,低于预测值49.7;

日本:周二公布1月失业率2.9%,等于前值2.9%,低于预测值3.0%;

本周海外股市:标普500本周涨0.81%收于3841.94点;伦敦富时涨2.27%收于6630.52点;德国DAX涨0.97%收于13920.69点;日经225跌0.35%收于28864.32点;恒生涨0.41%收于29098.29。

2.5 宏观

2月财新PMI:2月财新制造业PMI为50.9,低于前值及预测值51.5,2月服务业PMI为51.5,低于前值52,与预期值持平。

3

下周公布数据一览

下周看点:中国2月CPI年率、中国2月M0货币供应年率、美国2月季调后CPI月率、欧元区第四季度GDP年率终值、欧元区至3月11日欧洲央行主要再融资利率、英国1月三个月GDP月率、日本四季度实际GDP季率。

3月8日周一:美国1月批发销售月率;欧元区3月Sentix投资者信心指数;日本1月贸易帐;

3月9日周二:中国2月M0货币供应年率;美国2月NFIB小型企业信心指数;欧元区第四季度GDP年率终值;日本第四季度实际GDP季率;

3月10日周三:中国2月CPI年率;美国2月季调后CPI月率;

3月11日周四:欧元区至3月11日欧洲央行主要再融资利率;

3月12日周五:美国2月PPI月率;欧元区1月工业产出月率;英国1月三个月GDP月率。

4

风险提示

通胀上行超预期,流动性收紧超预期,海外不确定性。

扫二维码,3分钟极速开户>>