证券之星

本周两市宽幅震荡、涨跌交替,且整体上涨幅度小于下跌幅度,导致市场重心继续下移,沪指在部分低估值顺周期板块的支撑下相对抗跌,创业板指在新能源等新兴成长板块的拖累下大幅下跌,抱团股现进一步瓦解态势,顺周期风格内部也发生了明显切换。

周末,机构持续发声,对于后市的看法大致相同,长期看好,中期维持震荡,短期A股临近震荡下沿反弹在即。就聚焦的板块来看,机构更看好中小市值个股未来的表现。

从大势来看,海通证券旗帜鲜明的表示,A股牛市格局没变。部分投资者担心流动性收紧对市场造成负面影响,2月26日中央政治局会议再次强调保持宏观政策连续性、稳定性、可持续性,宏观经济复苏至正常水平会带来宏观政策逐步调整,但不会急转弯。我们前期分析过股市拐点滞后于宏观流动性拐点,21年企业盈利向上,情绪继续升温,牛市继续。

对于众多投资者的牛市结束论,海通证券认为,牛市真正结束的信号只有两个,一是基本面见顶;二是情绪指标达到极致。

本轮牛市站在当前时间看,基本面显然还没走完,从库存周期和政策传导时滞推算,一般一轮盈利周期中回升阶段需6-7个季度,以全部A股ROE(TTM)刻画,本轮盈利周期从20Q3开始回升,按照盈利周期推断基本面的的高点可能在今年四季度或者明年一季度。

假设历史上牛市顶点市场温度为100度,当前温度大约为65度,所以后市依然有机会。只是在结构性行情的大背景下,随着抱团股的瓦解,后市的选股方向将有较大变化。

对此,国泰君安策略团队指出,当前维持3450-3700点震荡格局判断,临近下沿,反弹在即。当前市场估值矛盾并非在于总量,而在于结构。震荡之下,积极调结构,关注抱团外的好公司,聚焦中盘蓝筹。

国泰君安策略团队进一步指出,市场此前快速杀跌,原因主要是贴现率预期上升与部分高估值股票之间的矛盾,但从整体A股来看估值并不贵,上证指数PE分位数43%,Wind全A为58%,中证500为26%,远低于沪深300的74%与创业板指的84%。因此当前的问题其实更多的是结构性矛盾,而非总量问题。

对于为何看好中盘蓝筹股,国泰君安策略团队表示,市场定价逻辑正在发生变化,主要有以下3点:

1)沪深300高估值隐含的股票长期回报已降至近十年低位,贴现率预期的上行使得原有抱团结构显得昂贵,成长与价值风格将开始再平衡。

2)美国相对中国实际利率的差已经开始扭转,将推动弱美元周期结束,美债+美元上升,外资新兴配置的不稳定性也在上升。

3)A股的盈利结构开始下沉,盈利增速与市值结构之间不再呈现同向线性关系,Q4中盘公司盈利改善开始加速。前期抱团已经瓦解,震荡调结构,但并非指向没有业绩、讲故事的小妖票,也非寻找纯粹低估值的方向。投资者未来需要接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势,我们称之为中盘蓝筹,如细分赛道白马以及龙二、龙三等。

而国盛证券则认为当前配置中小盘的相对安全边际极高!

首先,股票行情处于后半段:上证50、沪深300、可转债预期收益均已转负;但中证500和港股仍有7.5%和5.3%的预期回报,因此中证500指数将有可能是2021年beta相对最好的指数之一。

债券机会仍需等待:短债预期收益2.6%,长债预期收益1.0%,信用债预期收益3.3%,整体来讲吸引力有限,债券的战略配置时机仍需等待;

横向对比股债资产,从绝对收益的角度来看,中证500可能是少数稀缺的正向收益资产;从相对收益的角度来看,中证500的潜在收益也已经超越了沪深300和上证50。因此,国盛证券认为中证500可能是当前最具有吸引力的大类资产之一。

其次,从风格的角度来观察的话,从2010年至今,我们已经完整地经历了2010-2012大盘风格、2013-2016小盘风格和2017-2020大盘风格三轮大小盘的切换。2017年以来小盘风格一直处于劣势,随着大小盘分化持续,当前的市值分化程度已臻历史极值,无论从时间还是从空间来看,小盘股似乎到了一个极端的位置。因此当前配置中小盘的相对安全边际极高,这也是相对看好中证500的一个重要原因。

在选股层面,海通证券表示,站在全年视角看,顺周期轮涨后要重视科技和消费,3月两会召开后十四五规划逐步落地,未来政策与经济转型方向相关,进入4月后,A股上市公司企业一季报和年报陆续披露,届时有业绩支撑的个股有望迎来行情。

主要有2大方向:

第一,科技。强化国家战略科技力量是2021年头号任务,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,最终实现对生产和生活的改造升级,2010-2015年前后科技股行情硬件-软件-内容-应用场景扩散规律,21年计算机(云计算、人工智能)、传媒(游戏等)、新能源车产业链(汽车智能化)等软件内容及应用产业发展空间更大。

第二,大众消费。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,汽车等高端消费增速先回升,之后粮油、食品、饮料等大众消费增速崛起。2020年可选消费品中汽车和高端白酒表现亮眼,预计21年乳制品、餐饮等大众消费需求或将大增。今年“两会”强调坚持扩大内需,消费品牌化、服务化趋势也更加明显。

国泰君安策略团队则认为有三条投资主线来聚焦中盘蓝筹:

1)EPS环比高增;

2)PB-ROE具有性价比;

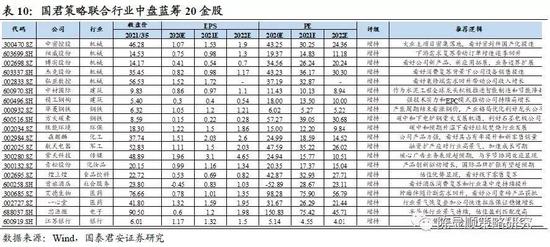

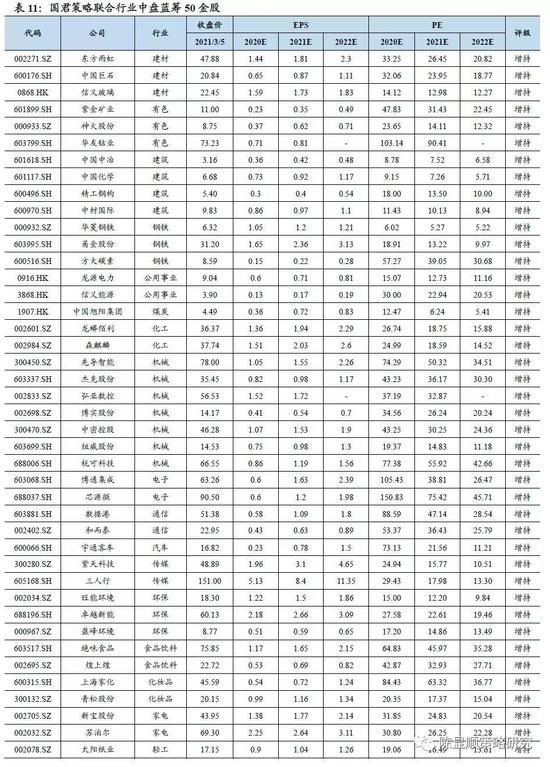

3)公司经营质量改善,成长性开始显现;结合行业推荐并构建了中盘20与50金股:

对此,国泰君安策略团队还依据三条投资主线重点推荐了中盘20与50金股:

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>