1、资金面

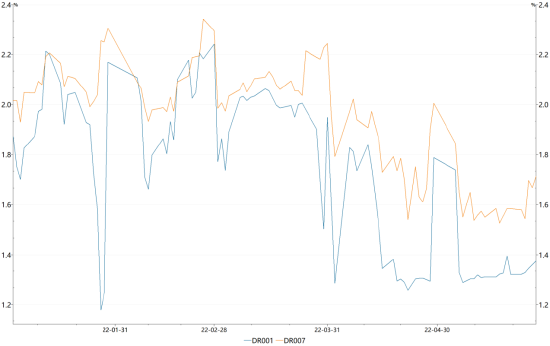

上周共有500亿逆回购到期,央行每日开展100亿逆回购操作(合计500亿),公开市场操作累计实现零投放。由于临近跨月,各期限资金利率均有所上行,其中跨月的7天期资金上行幅度较大。除跨月扰动外,在基本面偏弱和政策宽松基调下,总体上流动性平稳偏松的格局仍在,DR001依旧处于1.4%下方,运行在1.32%-1.38%,DR007运行在1.54%-1.72%。

2、现券市场

2.1同业存单

上周同业存单发行量为3986.30亿元,环比前一周减少954.00亿元;净融资额为-1187.00亿元,环比前一周下降1291.90亿元。从发行成本来看,上周同业存单发行利率主要呈下行趋势,1M小幅上行0.85bp至1.74%,3M、6M同业存单发行利率分别大幅下行9.35bp、6.78bp至 1.99%、2.16%,其中3M同业存单发行利率为20年6月初以来新低。

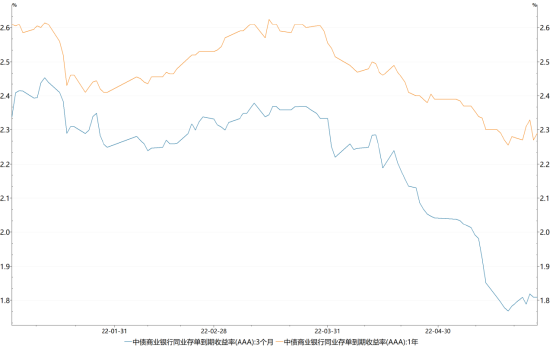

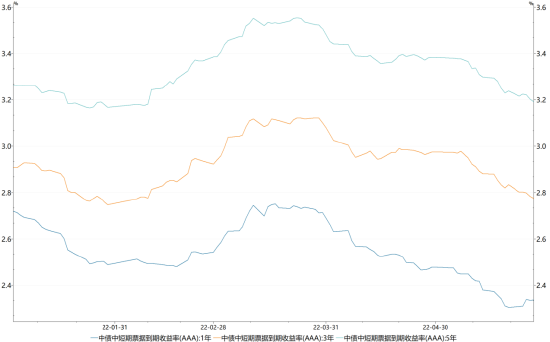

二级市场方面,上周3MAAA银行存单利率和1年期存单利率结束连续6周的下行,分别上行2.55bp、1.00bp至1.81%、2.29%。

2.2利率债

上周新发行利率债5966.43亿,利率债净融资额为2977.42亿。其中国债744.50亿、政金债1127.20亿、地方债4094.73亿,其中国债和地方债偿还量较前一周上升,导致利率债净融资额小幅减少。

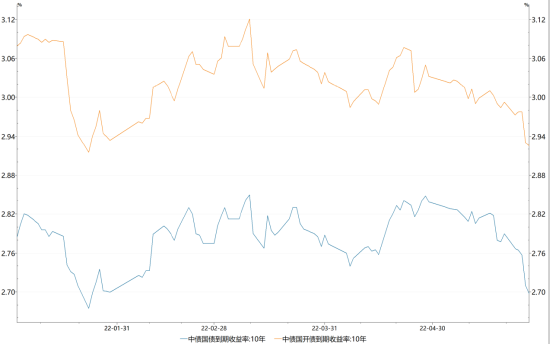

二级市场方面,上周债市收益率大幅下行,10年国债下行9bp至2.70%,为2022年1月底以来新低,10年国开下行7bp至2.93%。近期官方频繁发布多措施稳经济言论,经济薄弱环境下市场宽松预期再起,叠加目前市场流动性仍较为宽松,上周债市大幅上涨。

具体而言,周一债市无太多增量信息,市场延续此前偏强态势,当日10年国债下行2bp。周一晚间国常会部署进一步稳经济一揽子措施,周二午后央行召开主要金融机构货币信贷形势分析会,研究部署加大信贷投放力度,当日10年国债小幅下行0.3bp。周三下午稳经济会议召开,虽然并无超预期政策发布,但市场或解读为经济下行压力继续加大,当日10年国债小幅下行0.8bp。周四早间央行发文称要发挥好货币政策工具总量和结构双重功能,用好降准、再贷款再贴现、普惠小微贷款支持工具,持续增加普惠小微贷款投放,政策宽松预期再起,当日十年国债大幅下行5bp。周五早间统计局公布1-4月工业企业利润数据,指出4月国内部分地区疫情散发多发,给工业企业生产经营造成较大冲击,工业企业利润出现下降,当日10年国债下行1bp。期限利差方面,上周国债10-1利差收窄5bp至78bp,国开10-1利差较前期持平于98bp。上周主要期限国债收益率均下行,长端收益率大幅下行带动收益率曲线平坦化。

2.3信用债

上周信用债共发行2500.07亿元,周环比上升59.96%;总偿还额1884.97亿元,净融资615.10亿元,较上上周增加932.45亿元。城投债共发行120只,发行金额972.87亿元。

二级市场方面,收益率走势分化,中票1年期AAA上行3bp,中票3年期AAA、中票5年期AAA分别下行6bp、5bp。分品种看,产业债收益率平均下行2.54bp,城投债收益率平均下行4.13bp。

3、可转债

上周无可转债发行,无可转债发生回售、赎回。

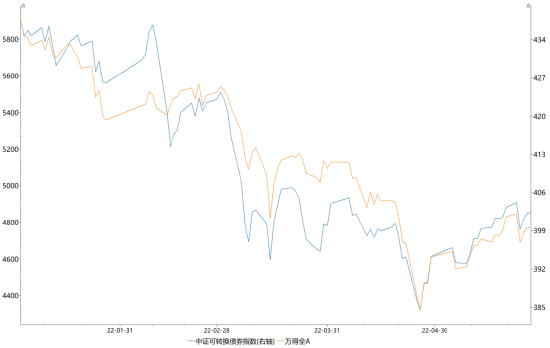

二级市场方面,上周中证转债指数下跌0.24%,同期万得全A下跌1.21%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.28%,表现差于中平价券(跌幅均值为0.49%)、差于低平价券(跌幅均值为0.98%)。高评级券(评级为AA+及以上)的跌幅为0.10%,表现优于中评级券(跌幅0.21%)和低评级券(跌幅1.27%)。从成交规模来看,上周全市场可转债累计成交3363手,成交金额5894亿元,日均成交1178.87亿元,而上上周日均成交1630.19亿元,较上上周日均成交额减少451.32亿元。

4、市场热点

央行召开全系统货币信贷形势分析会,部署落实稳定信贷增长工作措施:

会议指出,当前经济下行压力持续加大,许多市场主体十分困难,货币信贷工作的复杂性、严峻性、不确定性上升,央行要主动作为,将今年普惠小微贷款支持工具额度和支持比例增加一倍,优化信贷结构,降低融资成本。在落实好已出台政策的同时,抓紧谋划和推出增量政策措施,引导金融机构全力以赴加大贷款投放力度,增强信贷总量增长的稳定性。

央行推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制:

央行印发《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,要求做好资金保障和渠道建设,夯实能贷的基础。发挥好货币政策工具总量和结构双重功能,用好降准、再贷款再贴现、普惠小微贷款支持工具,持续增加普惠小微贷款投放。

中国工业企业利润短期承压明显:

国家统计局公布数据,1-4月份,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%,增速较1-3月份回落5个百分点。分门类看,采矿业利润同比增长1.46倍,继续保持快速增长;制造业利润下降8.3%,降幅较1-3月份扩大6.2个百分点;电力、热力、燃气及水生产和供应业利润下降29.3%,降幅略有收窄。4月份,工业企业利润同比下降8.5%。

统计局表示,总体看,工业企业受国内疫情短期冲击及国际形势更趋复杂严峻等因素影响,4月份利润短期承压明显,但随着全国疫情形势总体趋于稳定,企业复工复产有序推进,进一步减轻市场主体负担的各项政策效应不断释放,工业企业效益状况将逐步恢复。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。