来源:英才杂志

海缆爆发带来的高增长可能告一段落,成本控制将是未来经营的关键。

今年A股不断跌上热搜,高毅资产邓晓峰却在逆势买入。东方电缆,一家过去4年上涨10倍的公司,一季报显示邓晓峰成为其第9大股东,目前市值近3亿元。不知是不是因为知名投资人的带动效应,东方电缆并没有跟随指数大跌,反而在历史高位附近横盘。

一般抢装潮会透支下一年的订单,2021年海上风电刚经历抢装潮,邓晓峰却选择在此时逆势买入一家10倍股,东方电缆真有这么好吗?

01

股价乘风而起,4年上涨10倍

电线电缆是实现电磁能量转换不可或缺的一大类电工产品,是电气化、信息化社会中重要的基础性配套产业,可广泛用于电力、轨道交通、新能源、建筑工程、海洋工程、通信、石油、化工、汽车、船舶及航空航天等各个领域,被称为国民经济的“血管”与“神经”。

成立于1998年的东方电缆,自始至终专注于电缆业务,是我国陆地电缆、海底电缆系统的核心供应商。2007 年东方电缆率先成功生产并交付了110kV 海缆,并在海洋脐带缆领域率先实现国产化,打破国外垄断。同时还布局了海洋工程领域,提供 EPC 总包服务及系统解决方案。

2014年东方电缆上市时,我国电线线缆生产企业达到一万多家,市场集中度低,高端产品供应不足,中低端内卷严重。为了应对竞争,东方电缆加大对海缆等高附加值产品的研发和生产,IPO募投项目除补充流动资金外,仅有“智能环保型光电复合海底电缆制造及海缆敷设工程技改项目”一项。

不过此时的东方电缆经营并不乐观,2011-2013年其净利润分别为 8318.32 万元、7806.07 万元、6256.57万元,呈明显的下降趋势。在携牛市之威于2015年6月达到历史新高之后,东方电缆股价沉寂了三年之久。

来源:通达信

不过,在海缆的技术积淀,帮助东方电缆抓住2018年以来海上风电爆发的机会,股价伴随着海缆业务收入的大幅增长而大涨,过去4年上涨逾10倍。

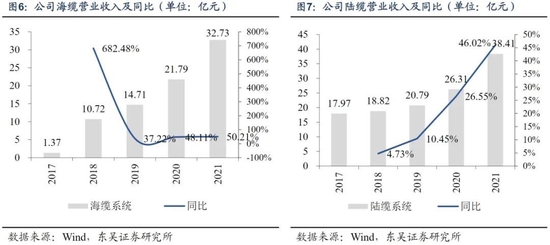

2017年,东方电缆海缆业务营收仅为1.37亿元,2018年同比大增682%,达到10.72亿元。此后几年继续稳步增长,2021年海缆业务营收达到32.73亿元,是2017年的24倍。其股价也从2018年5月前后见底,掀起一波10倍的上涨,市值最高接近440亿元。海缆业务和海上工程业务收入占比也在2021年首次突破50%,达到51.52%。

随着高毛利的海缆业务收入占比提高,东方电缆的综合盈利能力也快速提升。综合毛利率从2017年的13%提高到2020年31%,2021年有所下降,为25%。净资产收益率(加权)也从2017年仅5.77%提升至2021年的32.18%。2018-2021年,东方电缆净利润年复合增速达到90.87%。

02

高增长恐难延续

邓晓峰此时大举买入东方电缆,自然是看到难以抗拒的成长机会。但这样的高增长能持续多久呢?

一季报显示,截至2022年3月底,东方电缆在手订单总额91.87亿元,较上年同期增加14.07亿元。充足的订单为今年业绩提供了有力支撑,而且从结构来看,海缆系统54.64亿元,已经接近陆缆系统的2倍,延续了近几年海缆业务继续向好的趋势。

但有一些信息却不容忽视。iFinD数据显示,从2021Q2开始,东方电缆的归母净利润同比增速就低于营业总收入,2021Q4归母净利润甚至为负增长。毛利率方面,东方电缆2021年海缆毛利率43.9%,较上年下降9.82pct;陆缆毛利率也较上年下降2.6pct到9.49%。

对于2021年海缆业务毛利率的下滑,东吴证券认为,主要是Q4交付的产品结构中,集电海缆占比较高,而价值量更高的送出海缆没有及时确认收入。而且2021年铜价的上涨,也导致成本有所提升。

原材料成本确实是东方电缆无法忽视的挑战。年报显示,东方电缆海缆系统的成本中,直接材料占比高达94.9%,陆缆系统更是达到95.41%。根据东方电缆董秘在上证e互动平台的回复,其海缆系统、陆缆系统的主要原材料为金属(铜、铝、铅、钢丝等),海缆的金属材料占原材料成本的40—50%,陆缆的金属材料占原材料成本的70-80%。

当前沪铝、沪铜期货价格仍处于高位,未来一旦大宗商品价格进一步上涨,将对东方电缆的经营不利。

尽管东方电缆表示对主要原材料铜有一定量的库存,如果铜价上涨,销售价格也会相应上调。而且重大合同的订单在中标时,会采用“远期点价”、“套期保值”等锁铜策略来规避铜价大幅变动的风险。但2021年的业绩已经表明,原材料价格波动对业绩的影响不容忽视。

疫情的影响也在继续。东方电缆在一季报中披露,因受国内疫情影响,部分客户回款有所延缓,导致公司应收账款增加,经营活动产生的现金流量净额出现较大负数。

当然,长期看我国电线电缆行业的发展趋势没有变化,国补退出和抢装对海上风电发展的不利影响是暂时的,平价在长期将推动海上风电的良性发展。而且在深远海、大型化趋势下,海缆电压等级将升高,目前仅有东方电缆、中天科技(维权)和亨通光电具备500kV交、直流送出海缆的生产能力。在2020年海缆招标规模中,三家企业合计份额高达91%。

不过东吴证券也强调,过去几年海缆系统较高的毛利率主要是由于行业高景气、供需偏紧。随着抢装结束、国内海缆产能逐步释放,供应紧缺的情况得以改善,再叠加平价到来,未来海缆产品的毛利率或将回归合理水平。

因此,在海上风电抢装结束后,较高基数下,过去几年海缆业务爆发带动东方电缆业绩大幅增长的阶段可能告一段落,未来的估值将在很大程度上取决于对成本的控制。

本文作者 " 张贺 来源 | 英才杂志

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>