你还在等什么?现在升级新浪财经Level-2一年只要88元!

逃不出我掌心!尾盘掘金助你轻松捕获主力

五星情报局全新上架!主线选股+独家分析+高手面对面 样样都不少

如何抄聪明钱的作业?【北向掘金】助你一臂之力

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经的观点

文/朋朋笔记

政策利好又一次把A股扛在肩上!

近日随着国内疫情防控形势向好,上海、深圳等多地公布一揽子政策措施,旨在加快经济恢复并刺激消费。昨天的文章中提及促进汽车消费的若干措施,带动汽车板块底部反攻。而今天另一个赛道也开启了反弹模式——电子行业。

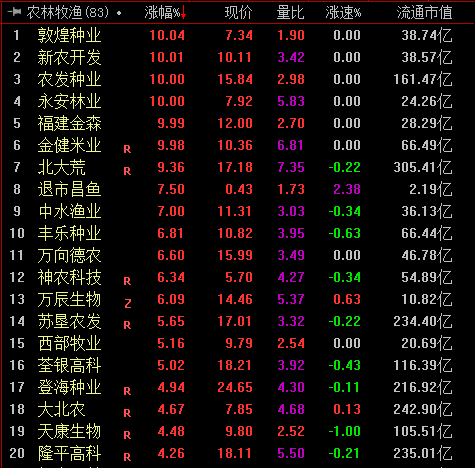

今日A股市场三大指数集体大涨,行业指数集体走高,申万电子行业指数大涨逾3%,涨幅仅次于美容护理行业。盘面上,长盈精密大涨20%领跑,隆利科技大涨16.77%,恒久科技、国光电器、水晶光电、鹏鼎控股、歌尔股份等多股涨停,板块内逾200只个股飘红。

电子行业今天表现强势,主要受益于三方面的逻辑:

①多重因素叠加导致电子板块估值持续回落,估值水平已接近10年来最低水平,当前位置下长期配置价值明显。

②国内疫情防控形势向好,复工复产加速推进,供应链预期将逐步恢复;上海、深圳等多地出台促销费政策,终端需求有望带来积极影响。

③电动化、智能化汽车进入黄金十年快速增长期,电子设备数量和性能大幅提升,叠加元宇宙加速赋能、VR应用场景不断拓宽,有望催生大量需求并推动市场扩容。

接下来,我们就简单聊聊电子行业的强势逻辑:

一、电子板块估值水平接近10年底部,长期配置价值明显

2021年半导体等行业高景气,带动A股电子板块业绩高增长,盈利能力明显提升,2021年电子板块营业收入同比增长13.4%,归母净利润同比增长90.6%。2022年以来,以手机、家电等为代表的消费电子需求萎靡,导致板块业绩增速有所放缓,22Q1营业收入同比减少3.0%,归母净利润同比减少12.3%。

与此同时,2021年SW电子板块整体销售毛利率同比提升0.15pct,销售净利率同比提升1.91pct;2022Q1销售毛利率同比下滑1.87pct,销售净利率同比下滑1.17pct,短期盈利能力有所承压。

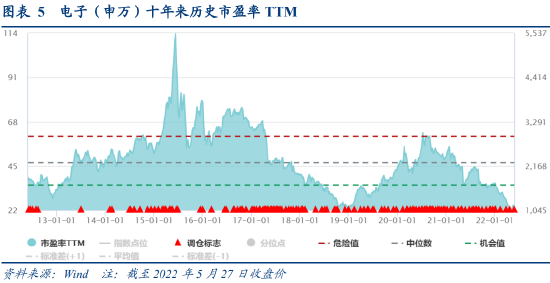

在新冠疫情反复、外部风险输入、景气度边际减弱等内外部因素共同冲击下,近期A股电子板块估值持续回落。截至2022年5月27日收盘价,SW电子指数的PE-TTM为23.73倍,十年历史分位点1.56%,指数风险溢价1.51%,十年历史分位点99.22%。华创证券认为,当前A股电子板块估值水平已接近10年来最低水平,历史上看,当前位置下长期配置价值明显。

华创证券认为,随着国内新冠疫情逐步受控,消费电子需求有望逐步回暖,同时新能源汽车+光伏等需求持续旺盛,电子板块业绩有望保持增长态势,同时盈利能力有望逐步提升。

5G+新能源领域的蓬勃发展为我国电子行业发展注入成长动力,国产替代机遇下半导体等战略板块持续受益。根据Wind一致预期,申万电子板块前20大权重股2023-24年业绩预计保持稳定增长,除工业富联、长电科技外,其他权重股2023年业绩同比增速预期均在25%以上。电子板块龙头厂商业绩增速预期强劲,当前估值接近历史最低水平,华创证券认为当前时点下电子板块战略价值凸显。

其中,消费电子板块2021年/22Q1营收分别同比增长15.18%/17.12%,板块营收规模持续扩大,行业仍处于上升阶段;2021年/22Q1板块归母净利润分别同比增长0.16%/下降14.61%,板块整体承压。华创证券表示,消费电子领域公司业绩与下游终端需求相关性较强,当前智能手机领域终端去库存压力仍大,建议关注如VR/AR等具备良好成长性的细分赛道。

其他电子板块2021年/22Q1营收分别同比下降25%/64.38%,板块营收规模下滑;其他电子板块2021年/22Q1板块归母净利润分别同比增长190%/下降12.09%,费用管控效果逐步体现。华创证券指出,无论是2021年还是2022Q1,销售/管理/财务费用率均明显下降,板块整体控费能力不断增强,支撑盈利能力提升。双碳背景下,下游新能源领域确定性强,成长性十足,建议关注新能源车+光伏等成长性赛道。

二、供应链预期将逐步恢复,终端需求有望复苏

在近日举行的上海市疫情防控新闻发布会上,上海市颁布《上海市加快经济恢复和重振行动方案》,包括八个方面、50条政策措施加快经济恢复和重振,其中提出以大宗消费为抓手,支持大型商贸企业和电商平台发放消费优惠券,支持文创、旅游、体育产业发展,大力促进消费加快恢复。此外,本周深圳市发布关于促进消费持续恢复的若干措施,将开展消费电子产品促销活动。消费者购买符合条件的手机、电脑数码、家电等产品,按照销售价格的15%给予补贴。

一方面,消费端,随着一系列补贴政策的扶持,终端需求有望带来积极影响。另一方面,供给端,随着上海疫情逐步好转,供应链预期也将逐步恢复。

中航证券表示,上海疫情得到明显控制,6月全面复工复产提速,电子指数的短期回踩不会持续太久。当前消费电子预期见底,展望后市,即将迎来消费电子旺季,叠加复工复产情绪升温+政策帮扶等因素,需求逐步回暖。

申万宏源指出,时序即将进入6月,目前市场较为关注上海解封节奏、长三角全面复工节奏、汽车下乡及618档期是否将带来一波刺激。待长三角真正复工复产之后,必然会出现集中下单、回补库存的短单急单效应。

值得一提的是,今天盘后,工信部办公厅、农业农村部办公厅、商务部办公厅、国家能源局综合司发布关于开展2022新能源汽车下乡活动的通知,活动时间2022年5月-12月。鼓励参加下乡活动的新能源汽车行业相关企业积极参与“双品网购节”以及各平台自发组织的各类网络促销活动,支持企业与电商、互联网平台等合作举办直播或网络购车活动,通过网上促销等方式吸引更多消费者购买。鼓励各地出台更多新能源汽车下乡支持政策,改善新能源汽车使用环境,推动农村充换电基础设施建设。

华泰证券指出,我国的汽车渗透率在区域分布上存在明显的失衡现象,大部分地区的人均汽车保有量都低于全国平均水平,因此我国汽车领域的下沉市场十分广阔,具有一定的增长潜力。万联证券认为,随着国家级地方陆续出台促进新能源汽车消费政策,受疫情压制的需求有望实现得到有效释放,预计短期新能源汽车销量有望实现快速回升。

在此背景下,新能源汽车以及充换电设施数量的增长,有望带动电子板块景气度快速回升。

不过,今日有消息称,联发科/高通大幅下修2H22芯片订单,幅度10-30%不等。苹果/三星亦修正2022年手机出货目标,其中苹果从2.4亿支下修至2.2亿支,三星从3.3亿支下调到2.8亿支。据报道,国产安卓手机包括小米/OPPO/Vivo/荣耀等,更是在之前就已经向供应链下修20%左右的订单。

申万宏源表示,下修在意料之中。因为去年1-10月份各企业业绩普遍出色,因此到11-12月间拟定今年KPI之际,自然将2022年目标定得偏高。然而迈入2022年以来,元春效应失灵+手机需求低迷+通胀等因素叠加,导致消费者购买力下降+各类电子产品供给不顺+终端需求疲弱等问题陆续显现,于是不少IC设计公司手中的芯片库存,从炙手可热变成了烫手山芋,有些消费电子相关的芯片也已经开始降价求售。

4月中旬时,该机构曾预测,未来1-2个月内会看到一些企业以战争或封控为借口,顺势下调出货目标和业绩目标,但实际上即使不发生这些突发事件,这些企业也会调降目标。因为长三角封控,上周至少已有一款iPhone14出现开发节奏递延的现象。同时,上周也出现苹果对国内某些供应商部分抽单等负面报道。

申万宏源表示,这些都只是短期利空因素。苹果不会贸然把已经通过认证的配套供应商100%除名,短期内保守,但将来也不必悲观。本周起时序进入6月份,一般是企业开始展望下半年传统旺季之际,而7-8月苹果新机也会开始备货/拉货。

三、新能源车/虚拟现实领域快速增长,有望打开市场空间

汽车智能化、电动化进展飞速,智能化新能源汽车进入黄金十年快速增长期。根据Canalys预计2021年,电动汽车将占全球新车销量的7%以上,进一步增长66%,销量将超过500万辆;2028年,电动汽车的销量将增加到3000万辆;到2030年,电动汽车将占全球乘用车总销量的近一半。

汽车产业正经历类似手机产业从功能机向智能机时代的迭代,汽车作为单纯移动工具的属性逐步向作为移动智能终端的第二空间转变。智能汽车需要感知、决策和执行层三个维度全方位技术进步,传感器、芯片等电子设备数量和性能大幅提升,底层电子电气架构全面优化,与之对应的电子设备功耗几何级别增加。

其中,随着汽车智能化及电动化趋势的提升,车用硅含量有望激增,推动半导体市场持续增长。根据Sumco的数据整理可以看到,在2021年车用半导体对于6/8/12寸硅片的需求预计将在40/100/30万片/月,而至2024年有望对于该三种不同尺寸的晶圆每月的需求将达到40/150/40万片,将进一步推动半导体市场加速扩容。

与此同时,车载镜头需求旺盛,龙头舜宇光学车载镜头出货同比转正。2022年4月舜宇车载镜头出货约为633.2万件,同比增长3.4%。随着ADAS加速渗透,目前各大车厂已经制定其自动驾驶车辆发展规划,在新能源品牌、奔驰、宝马、大众等全球主流车厂推出高级别ADAS汽车后,将有望带动其余燃油车厂自动驾驶发展的步伐,ADAS渗透率将进一步提升,从而深度利好于车载镜头、激光雷达的市场。

值得关注的是,据苏州高新区消息,理想汽车功率半导体研发及生产基地日前落户苏州。由理想汽车与半导体龙头三安光电共同出资组建苏州斯科半导体,主要专注于第三代半导体碳化硅车规芯片模组的研发及生产。按照规划,该项目将于今年6月中旬在苏州高新区启动厂房建设,年内竣工后进入设备装调,预计2023年5月启动样品试制,2024正式投产后逐步形成年产240万只半桥生产能力。

此外,VR应用多点开花,游戏、观影、直播等强势驱动需求。未来随着VR产业链条的不断完善以及丰富的数据累积,展现出强大的飞轮效应,快速带动行业变革,催生出更多商业模式并创造更多的商业价值。

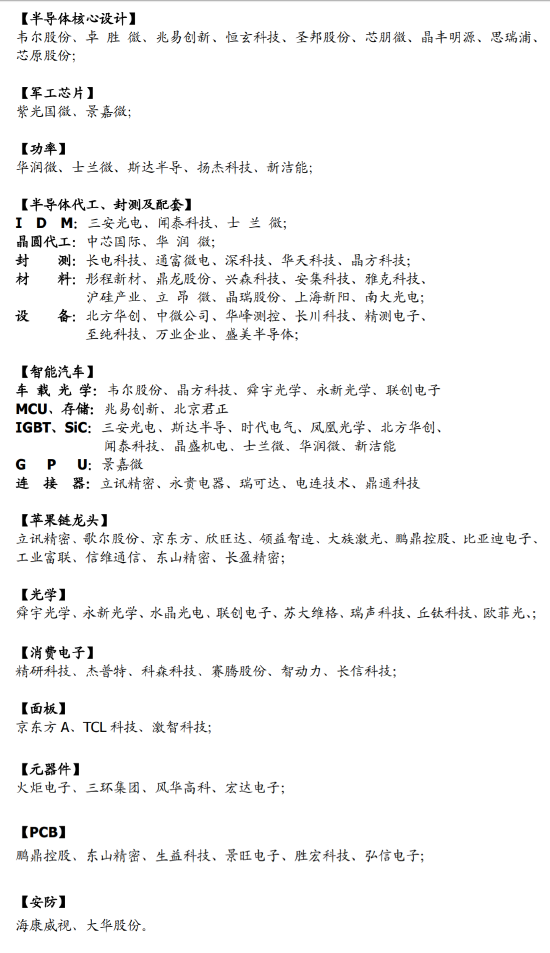

国盛证券建议,高度重视国内半导体及汽车产业格局将迎来空前重构+变化,以及消费电子细分赛道龙头(文末获取受益股名单)

从今天的盘面来看,电子产业链个股纷纷大涨,“但热闹是他们的,我什么都没有”。因为与主力相比,散户有3大劣势:资金的劣势、信息的劣势、专业度的劣势。同时,又因为电子行业的特殊性和复杂性,整个板块涉及的信息量较大,咱们小散更加处于信息劣势地位,我们究竟应该怎么办呢?

关键是要发现主力资金介入的信号。因为市场行为包容消化一切影响价格的任何因素,基本面、消息面、技术面等因素最终会通过主力资金的动向体现出来,所以捕获主力就成为了致胜的关键。

如果投资者拥有尾盘掘金、Level-2、B/S点这三大神器,就像在主力家中安装了3个摄像头,全方位,无死角,全天候监控主力的一举一动,再加上五星股池、五星情报局和北向掘金的助力,捕获主力抓牛股的概率岂不是更高?

21年3月17日,尾盘掘金发现了主力潜伏迈为股份的迹象,并在当天14点50分进行了异动提醒。同时,Level-2大单净量的数据显示,3月17日当天,大单净量数据从持续流出变为了净流入。次日,迈为股份暴涨9.73%,第3天,再次大涨4.31%,2天累计暴涨14.46%。

Level-2大单净量的数据显示,从1月初至3月下旬,迈为股份的大单净量有明显大幅流出的情况,表明主力且战且退,这也导致了股价的持续下行。当大单净量持续流入的时候,迈为股份的股价就开始稳步上涨。我们可以清晰的看到,大单净量的流出和流入是如何与股价形成正反馈的。

6月29日和8月17日,B/S点也发出了提示信号,迈为股份从269.27元涨至324.6元,区间涨幅20.55%。

有主力的票是个宝,没主力的票是根草。主力吃肉,小散喝汤。不奢求一口吃成胖子,采用车轮战法和游击战法,积小胜为大胜才是咱们小散的制胜之道。

所有的顶级游资都是从小散开始的,徐翔、赵老哥、章盟主、炒股养家莫不是如此。Just do it!

附:电子行业核心受益标的

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议。策略产品研发投资顾问编号A0340617070005,策略根据算法模型得出,存在局限性,不代表未来收益。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

你还在等什么?现在升级新浪财经Level-2一年只要88元!

逃不出我掌心!尾盘掘金助你轻松捕获主力

五星情报局全新上架!主线选股+独家分析+高手面对面 样样都不少

如何抄聪明钱的作业?【北向掘金】助你一臂之力

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经的观点