来源:国信电子研究

大基金二期缘何将重点投资半导体设备和材料?我们全面盘点中国大陆共计54个运营主体、94个晶圆厂或产线项目,深入分析大基金二期投资动向的背后逻辑。

大陆晶圆制造崛起及国家大基金二期助力,半导体设备及材料企业迎来投资契机

事项

大基金二期近日宣告计划于3月底开始投资,预计重点领域将在半导体设备及材料端。我们看好大陆如中芯国际、长江存储以及合肥长鑫等晶圆制造厂的崛起,同时看好在此背景下,半导体设备及材料端国产化配套的巨大弹性机会。

1、未来3~5年随着大陆晶圆厂建设和扩产进度加快,整体晶圆产能有望增长100%以上。其中规划的12英寸晶圆产能增幅可达200%,预计将带动国产设备及材料需求爆发,其中测算国内半导体设备端预计需求增量达千亿,国内半导体材料需求新增在600亿以上。

2、半导体设备及材料国产化是半导体产业升级的主要环节。目前设备平均国产化率仅5%~10%,半导体材料的国产化率约为15~20%,替代空间巨大。政策、资金等支持及国内需求有利于半导体产业链国产化的提速,考虑国内设备及材料龙头企业与国际龙头企业的收入差距在50倍左右 (2亿美元VS 100亿美元),半导体产业逐步产业升级过程中,国内半导体设备及材料企业存在巨大成长空间,国内半导体设备产业也有望从跟随走向超越,从国内迈向全球。

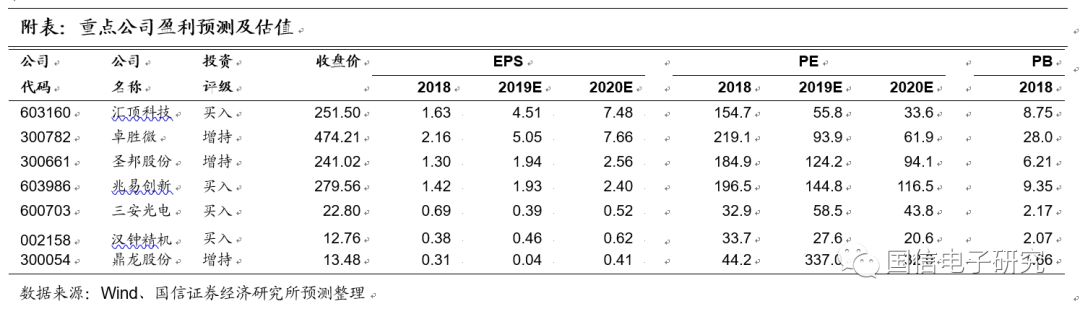

3、半导体设备相关公司有:汉中精机(半导体真空泵国内龙头)、中微公司(具备CVD、刻蚀、清洗和立式炉等综合制造能力)、北方华创(半导体设备平台,具备介质刻蚀、TSV硅通孔刻蚀、CVD 设备、PVD设备、氧化炉扩散设备等能力)

半导体材料相关公司有:

封装基板类:深南电路(封装基板)、兴森科技(封装基板+测试)。其他材料类别:鼎龙股份(抛光垫业务和柔性OLED基板关键材料)、飞凯材料(芯片粘结材料)、强力新材(光刻胶)、上海新阳(大硅片、清洗液、电镀液及切割材料等)。

靶材类:有研新材(高纯溅射靶材及电镀阳极)、江丰电子(超高纯度溅射靶材)、阿石创(PVD镀膜材料)。化学品材料:雅克科技(特种气体、半导体塑封材料以及前驱体材料)、晶瑞股份(半导体超净高纯试剂及光刻胶)、江化微(半导体超净高纯试剂及光刻胶)等

评论

● 大陆晶圆制造厂技术能力和产能蓬勃发展,产业链地位正在崛起

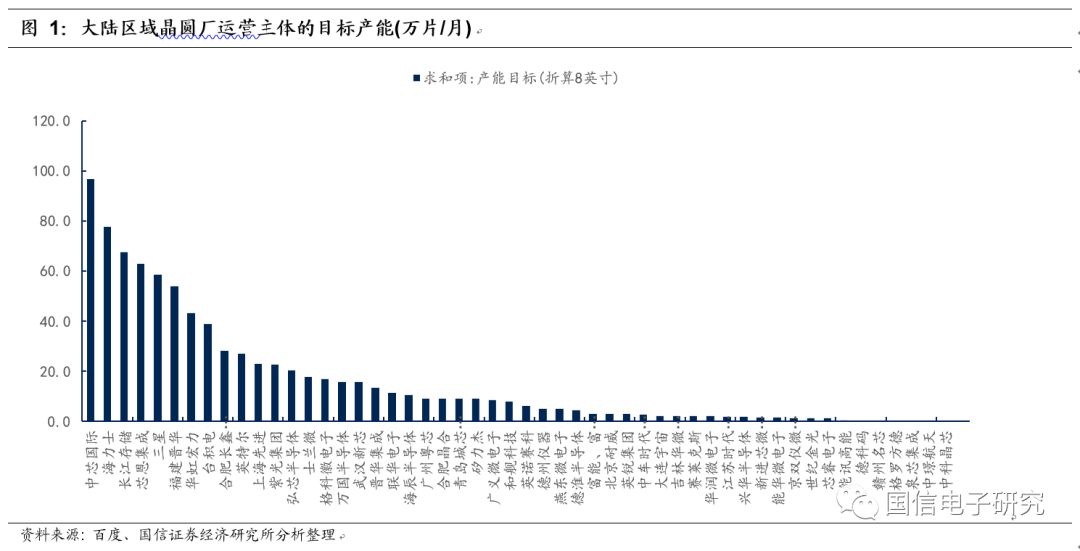

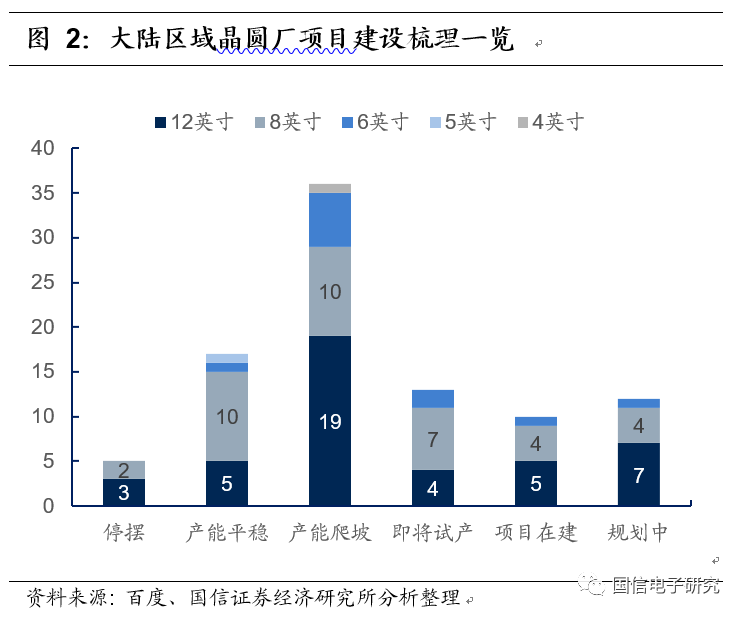

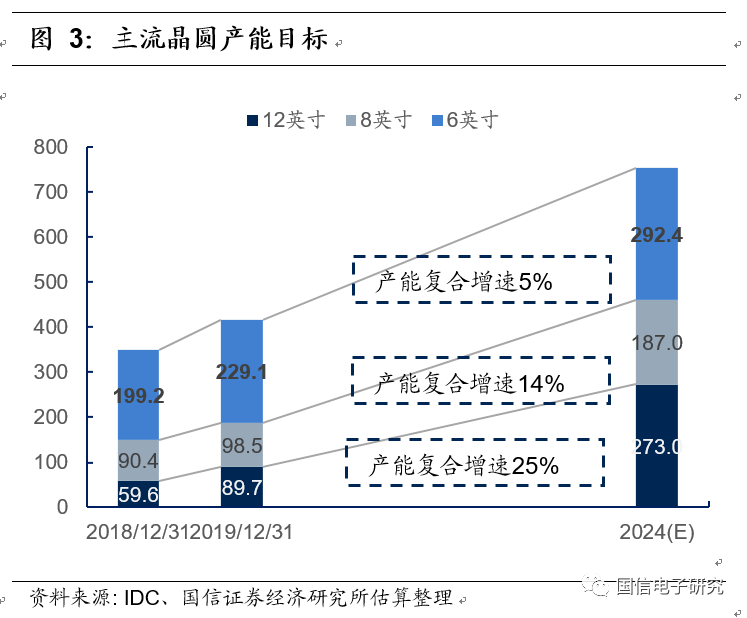

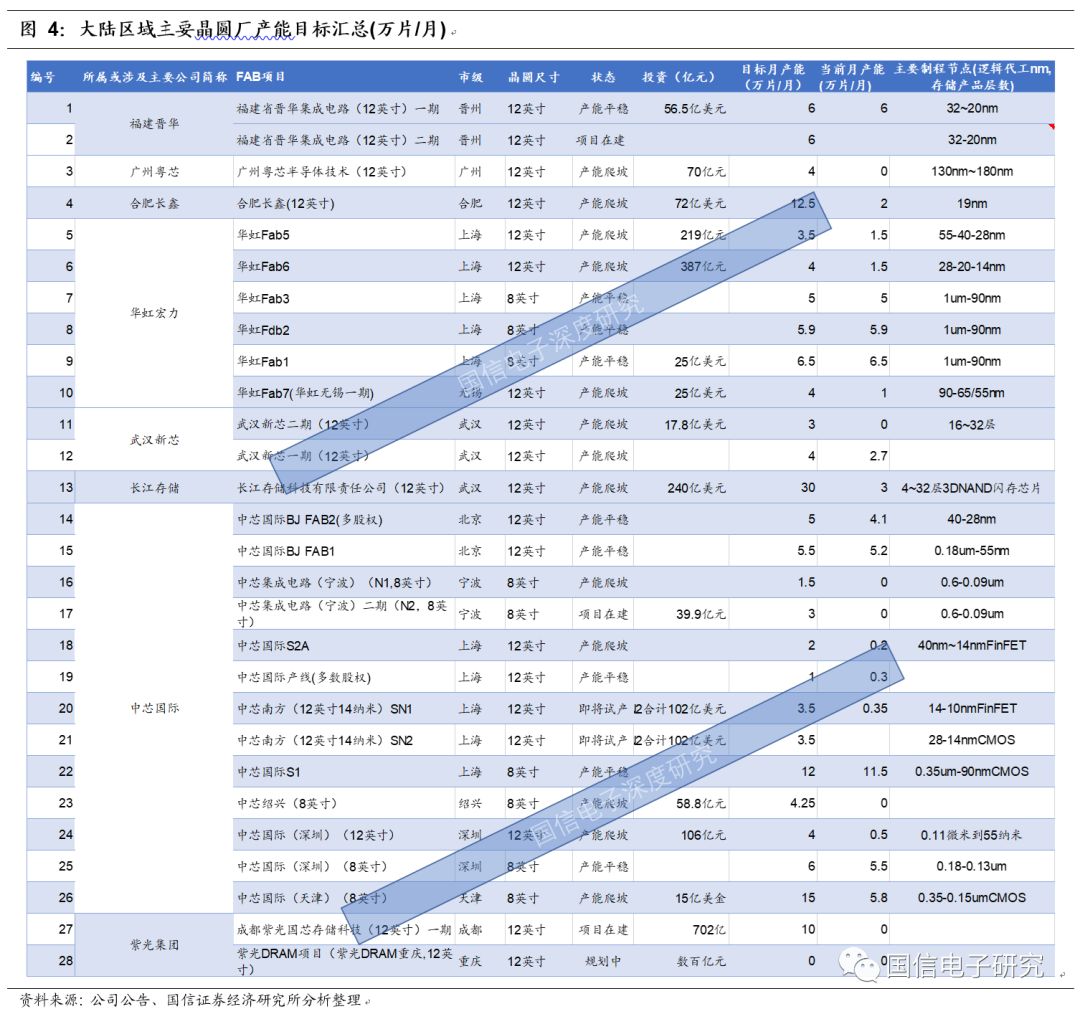

大陆区域晶圆制造大概有54个运营主体,共计94个晶圆厂或产线项目,目前产能平稳运行的有17个晶圆厂及产线项目,正在产能爬坡的有37个,未来3-6个试生产的11个,正在项目基础建设的9个,另外正在规划的约11个。截止2019年底,思想研究院统计我国12英寸晶圆制造厂装机产能约90万片/月,较2018年增长50%;8英寸晶圆制造厂装机产能约100万片/月,较2018年增长10%;6英寸晶圆制造厂装机产能约230万片/月,较2018年增长15%。

根据当前94个晶圆厂项目规划及目标总计,预计至2024年,大陆区域12英寸目标产能达273.0万片/月,相比2019年增长超过2倍,8英寸目标产能达187万片/月,相比2019年增长90%。若这些晶圆厂如期达到产能目标,将大幅拉动对国产半导体设备和材料的需求。

具体项目来看,中芯国际、华虹宏力、粤芯半导体、长江存储、合肥长鑫、武汉新芯、福建晋华等各重点厂商均新建多条产线并大幅新增产能达2倍以上。综合来看,晶圆制造厂产品主要包括两大方向,一方面为主攻先进制程代工和特色工艺的晶圆厂,包括中芯国际、华虹、粤芯等;另一方向主要是以存储晶圆制造为主攻方向的晶圆厂,包括长江存储、合肥长鑫、福建晋华、武汉新芯等。

广州粤芯成立于2017年12月,是国内第一座以虚拟IDM (Virtual IDM) 为营运策略的12英寸芯片厂,一期已于19年底投产,并规划二期,目标总产能达4万片/月。

长江存储是国内投资闪存(NAND FLASH)产能的大厂,也是大基金重点投资项目, 2023年底目标产能为30万片/月。目前长江存储产能迅速提升,2019年底产能已达到2万片/月,2020H1向5万片推进,公司已在2020年1月开启招标活动。长江存储在储备64层Xtacking Nand Flash技术布局后,将跳过96层,直接推进128层堆栈。

合肥长鑫主要为DRAM存储器的12寸晶圆厂,预计未来3年总产能目标为12.5万片/月,并分为三个阶段执行。第一阶段目标产能4万片/月(当前2万片),预计到20年Q1达到4万片,为19nm工艺芯片。合肥长鑫的8Gb DDR4已经通过多个国内外大客户验证,预计今年底正式交付。

DRAM大厂福建晋华,原本已达产能6万片,整体目标产能24万/月,近期由于受到美国起诉和禁售,目前整体运营受到一定影响。

武汉新芯目前拥有1.2万片/月的代码型闪存和1.5万片/月的背照式图像传感器的生产能力。未来计划扩产到7万片/月。

● 晶圆厂建设和扩产进度加快,国产设备及材料配套需求爆发

国内半导体设备端预计需求增量达千亿。根据我们前文梳理及芯思想研究院数据,19年上半年有2家在建厂完毕逐步投产,12家在建,4家在规划中或新增规划,2家处于停摆状态。根据上述数据测算,总计将投入约1177亿人民币,若按65%~70%为设备投资,则有约需760亿~830亿增量设备需求。

国内半导体材料需求预计新增也将增加至少1倍。数据显示2018年,大陆地区销售额达84亿美元,其中国产材料占比仅为20%。随着未来3-5年大陆晶圆厂大幅投产,全部产能预计增长100%以上,预计等产能稳定运行之后,也将至少新增市场需求约百亿级美元,并且为持续性需求。

● 国家大基金将二期投资目标主要为半导体材料及设备,预计3月底将启动投资

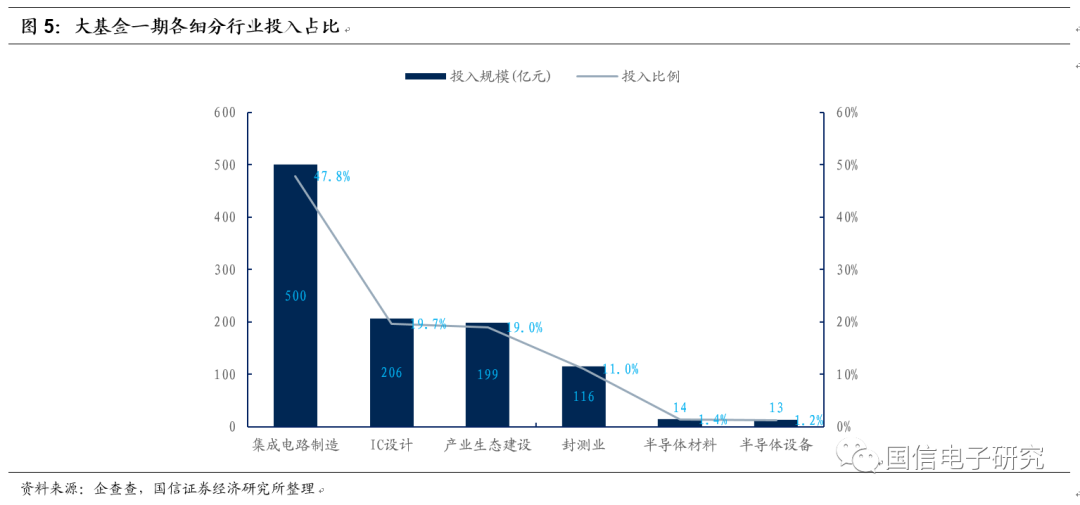

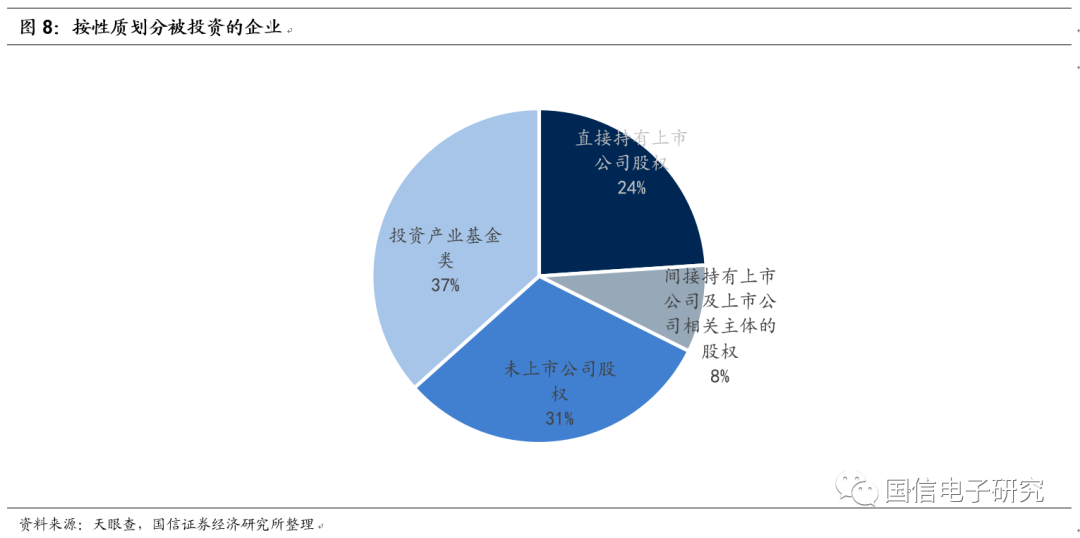

国家大基金二期是一期的升级版。一期成立于2014年8月24日,规模1387亿元,撬动5145亿元的地方基金以及私募股权投资基金,总计约6500亿元资金投入集成电路行业。根据wind统计,大基金一期直接投资了75家企业,其中A股上市公司18家。

在各领域投资的规模和所占比例大概为:IC设计(205.90 亿元,占比 19.7%);集成电路制造(500.14 亿元,占比 47.8%);封测业(约115.52亿元,占比为11.0%);半导体材料(约14.15亿元,占比为1.4%);半导体设备(12.98亿元,占比为1.2%)、产业生态建设(约198.58亿元,占比为19.0%)。

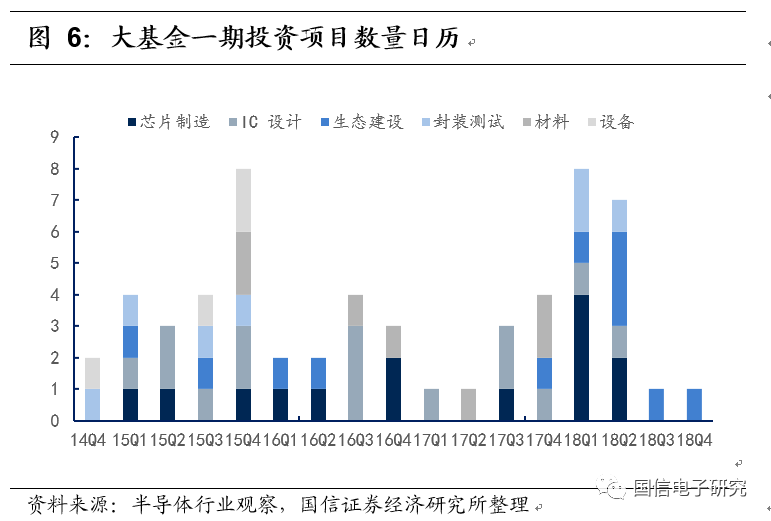

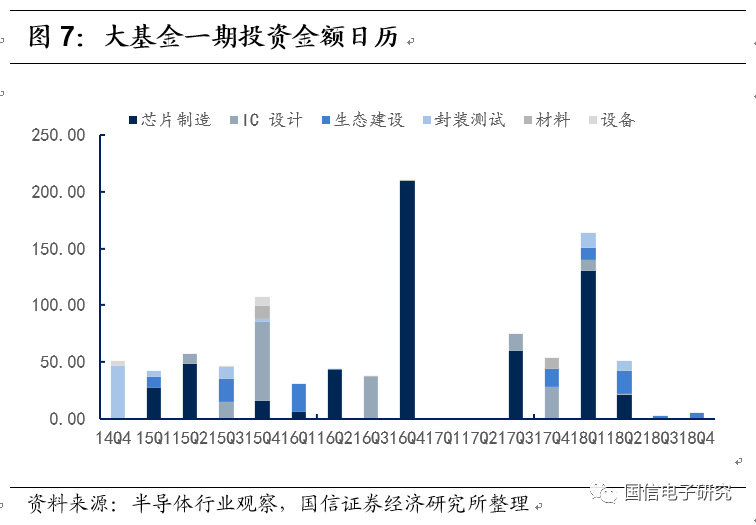

从大基金投资的分布情况来看,大基金季度投资额平均约为50~60亿元,每个季度决定投资项目个数约4~5个,其中若个别投资规模较大的投资项目,例如16年Q4投资长江存储投资额达到190亿,则之后2个季度投资额呈现明显下降。我们在附录里进行了大基金一期投向企业全景梳理。

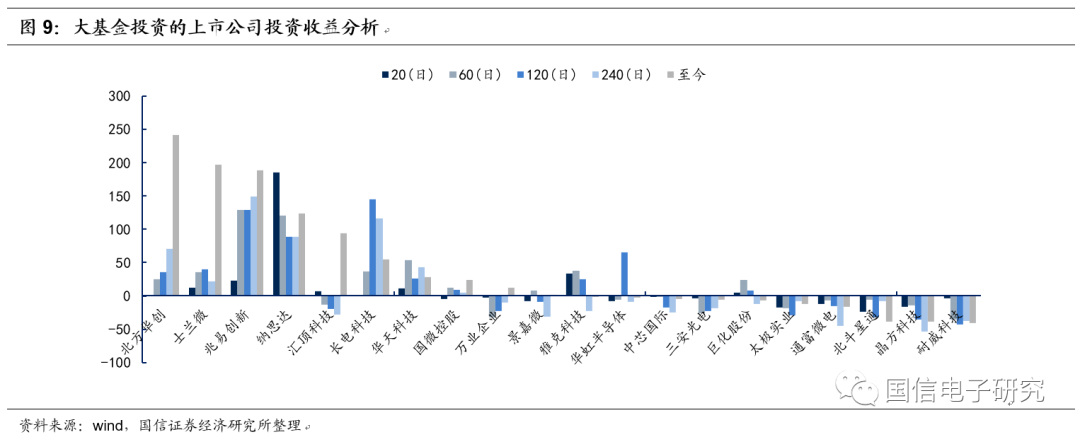

大基金一期股权投资形成的示范效应分析,从二级市场的投资收益来看,大基金入主的 上市公司中有50%的公司取得了正向投资收益。根据数据统计,大基金宣布投资标的为已上市公司约20家,从大基金宣布投资日起算至2019年9月30日,约10家上市公司获得了正收益,其中排名第一的为北方华创,投资收益为241%;持有收益超过90%以上的约5家;剩余10家投资收益为负的公司中,约5家投资收益为-12%~-40%。

大基金二期成立于2019年10月22日,注册资本为2041.5亿元。大基金二期将重点向设备和材料领域倾斜,若按照1∶3的撬动比例预估,所撬动的社会资金规模在6000亿元左右,总计投入资金可达8000亿元。

在今年9月初的半导成电路零部件峰会上,大基金管理人透露了未来大基金投资布局及规划方向,特别强调了:二期基金将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大最强,形成系列化、成套化装备产品。对照《纲要》继续填补空白,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

● 半导体设备及材料国产化是半导体产业升级的主要环节,将迎来业绩及估值的戴维斯双击

国内设备及材料的龙头企业与国际龙头企业的收入差距在50倍左右 (2亿美元VS 100亿美元),在国内半导体产业升级过程中,国内半导体设备及材料企业存在巨大成长空间。国内半导体设备产业也有望从跟随走向超越,从国内迈向全球,龙头公司迎来高速成长期。结合大基金二期投资重点题材催化,未来A股重点半导体设备及材料公司的投资迎来核心契机。

半导体设备相关公司有:

中微公司(具备CVD、刻蚀、清洗和立式炉等综合制造能力);

北方华创(具备介质刻蚀、TSV硅通孔刻蚀及 MOCVD 设备等能力);

汉中精机(半导体真空泵国内龙头,当前国产率不到5%,国产替代空间广阔)。

半导体材料相关公司有:

抛光材料类:鼎龙股份(抛光垫业务和柔性OLED基板关键材料)、安集科技(国产抛光液龙头公司);

封装基板类:深南电路(封装基板)、兴森科技(封装基板+测试)。

靶材类:有研新材(高纯溅射靶材及电镀阳极)、江丰电子(超高纯度溅射靶材)、阿石创(PVD镀膜材料)。

化学品材料:雅克科技(特种气体、半导体塑封材料以及前驱体材料)、晶瑞股份(半导体超净高纯试剂及光刻胶)、江化微(半导体超净高纯试剂及光刻胶)等。

其他类半导体材料:飞凯材料(芯片粘结材料)、强力新财(光刻胶)、上海新阳(大硅片、清洗液、电镀液及切割材料等)。

● 风险提示

1、宏观经济波动、重大自然灾害、传染疫情等系统性风险;

2、政策利好,收购整合、外延扩张等可能低于预期;

3、半导体产业链发展国产化进程可能低于预期;

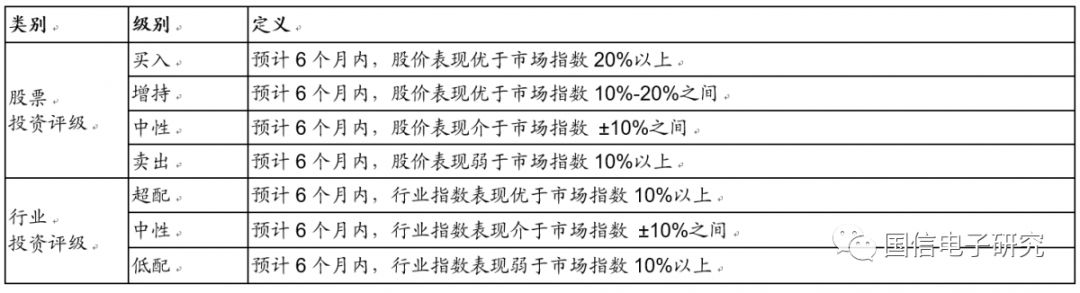

国信证券投资评级

国信电子团队联系方式

首席分析师:欧阳仕华

证券投资咨询执业资格证书编码:S0980517080002

分析师:唐泓翼

证券投资咨询执业资格证书编码:S0980516080001

分析师:高 峰

证券投资咨询执业资格证书编码:S0980518070004

分析师:许 亮

证券投资咨询执业资格证书编码:S0980518120001

特别提示: