#

上周市场概况

美国增加49,000个非农就业职位,低于预期的105,000

#

本周市场展望

本周公布的美国通胀数据将成焦点

#

市场变动

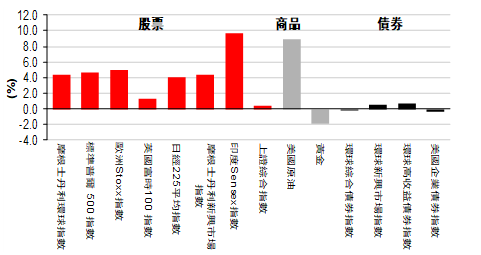

【股票】环球股市收复前一周跌势,市场再次憧憬疫苗推出和美国财政援助措施

【债券】债券下跌,因风险胃纳有改善;意大利政府债券表现领先,德拉吉加入新政府受期望

【商品】欧洲油价微升至约60美元,需求回升和OPEC+遵守生产政策的乐观情绪增加

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

_

美国增加49,000个非农就业职位,低于预期的105,000

_

欧元区1月份通胀上升,但主要受短期因素影响

_

英国央行表示将开始为实施负利率的可能性作准备,但不代表将会实施

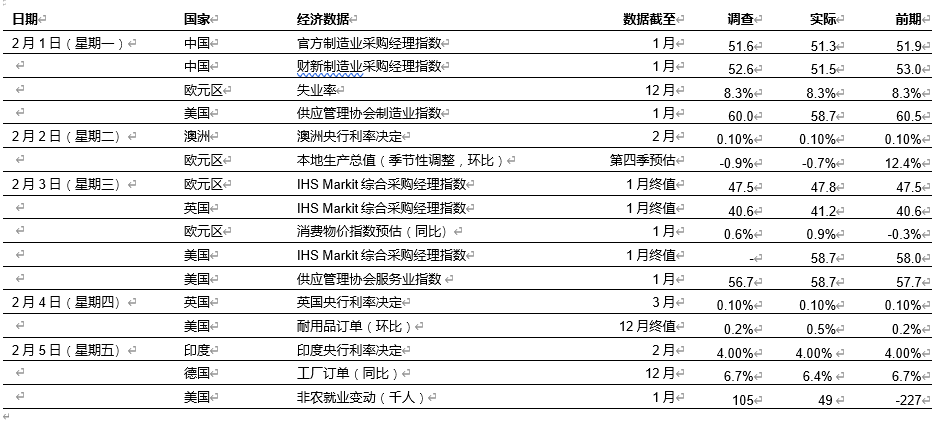

美国增加49,000个非农就业职位,低于预期的105,000。上两个月的数字也向下修订了159,000个,休闲和酒店业以及运输和仓储业所受影响较深。此外,失业率降至6.3%(预期为 6.7%),部分原因为整体参与率下降。1月份供应管理协会服务业指数意外升1点至58.7,预期为跌至56.7。最新数据为2019年2月以来最高水平,就业分项数据急升6.5点至55.2。1月份供应管理协会制造业指数由两年最高位回落至58.7。利好消息方面,在排名前六的行业之中,有五个行业继续录得适度至强劲增长,库存分项指数进一步跌4.8点至33.1,有利未来生产。

2020年第四季欧元区本地生产总值跌0.7%(环比),预期为跌0.9%(环比),乃因区内的Covid-19限制措施继续使经济活动受压。国家方面,意大利和法国所受的打击尤其严重,其国内生产总值分别跌2.0%(环比)和1.3%(环比)。展望2021年第一季,由于季内实施更严格和更长期的限制措施,经济活动可能会进一步减少,但幅度将不及2020年第二季。1月份消费物价指数通胀急升1.2个百分点至0.9%(同比),远高于预期的0.6%(同比),因德国的消费物价在免税期结束后大升,且法国推迟了冬季服装促销。12月份失业率企稳8.3%。区内Covid-19疫情回升,阻碍了劳动市场复苏,而收入保障计划限制了官方失业率。

德国12月份工厂订单减少1.9%(环比),跌幅超出预期,因欧洲再次实施COVID-19限制削弱需求。来自欧元区的资本货品订单尤其疲弱,但总订单仍高于疫情前水平。

英国央行货币政策委员会在2月份会议上维持政策不变。货币政策委员会确认,将开始为订立负利率的可能性作准备,但同时表明这并非反映将实施负利率。央行亦将其2021年英国经济增长预测由7.25%下调至5%。

中国官方制造业采购经理指数略跌至51.3,预期为51.6,12月份则为51.9。Covid-19疫情反弹,加上收紧限制病毒传播的措施,服务业指数的放缓幅度相对明显(由55.7跌至52.4)。企业仍然对前景乐观,反映数字回落可能属暂时性。

如预期所料,印度央行维持政策利率不变,反映印度央行有信心新公布的财政预算,将可为经济提供足够支持。印度央行维持前瞻指引不变,表示将会保持宽松货币政策立场至2022财年初。

本周市场展望

宏观经济数据及市场事件

_

本周公布的美国通胀数据将成焦点

_

英国收紧部分社交限制,但2020年第四季国内生产总值可能微升

美洲

预期1月份美国消费物价指数通胀将稍为回升至1.5%(同比)。在基数效应和受压需求释放下,通胀可望在未来数月进一步加快。

预期2月份密歇根大学消费情绪指数将略升至80.9,因COVID-19冬季感染潮及相关限制措施减退。

预期1月份巴西地理统计局通胀率 IPCA(通胀指标)将升至4.6%(同比),数字为20个月新高,使通胀率接近央行2021年通胀目标范围(2.25%-5.25%,同比)的上限。

预期墨西哥央行将把隔夜利率下调25个基点至4.00%。但值得注意立场鸽派的副行长Jonathan Heath近期表示,决策官员在延长宽松周期前,可能需等待通胀数据进一步明朗化。

欧洲

预期12月份德国工业生产将微升0.3%(环比)。制造业普遍未有受德国最新的疫情限制所影响。展望未来,销售税减免在1月份撤销可能令需求受压。

英国在11月份采取局部封锁措施,但预期2020年第四季国内生产总值将升0.5%(环比)。在12月底收紧病毒遏止措施后,产出可能在2021年第一季收缩。

亚洲

受基数效应影响,1月份中国整体消费物价指数通胀可能放缓至-0.1%(同比)。然而,由于食品和燃料价格上涨(前者受天气异常寒冷及收紧限制措施使供应链中断影响,后者则可能受到全球油价上涨推动),相关通胀可能按月上升。若干节日相关货品和服务需求也可能构成上行压力。核心通胀仍可能保持疲弱,因服务业消费回复正常的步伐温和,且疫情回升也影响旅游活动。

印度蔬菜价格持续下跌,1月份整体消费物价指数通胀可能进一步放缓。预期核心通胀将放缓,主因为基数效应,但在投入品价格上涨下,走势可能相对温和。12月份工业生产可能录得按年增长,这反映了基数效应、汽车生产增加和出口继续复苏的作用。

市场变动

#

股票

环球股市收复前一周跌势,市场再次憧憬疫苗推出和美国财政援助措施

股票

美股上周报升,收复再上一周的部分失地,投资者继续关注企业盈利、疫苗推出及额外美国财政援助措施的谈判。整体而言,标普500指数上周升4.6%,科技股主导的纳斯达克指数则升6.0%。加拿大S&P/TSX综合指数升4.6%。

欧洲股市亦上扬,收复再上一周的失地,因区内在推出COVID-19疫苗上取得一些积极进展。意大利富时MIB指数上周表现领先(升7.0%),受惠于前欧洲央行行长德拉吉将加入新政府。英国富时100指数表现落后(升1.3%),受英镑走强拖累,投资者质疑英国央行短期内减息的可能性。整体而言,道琼斯欧洲50指数升5.0%。

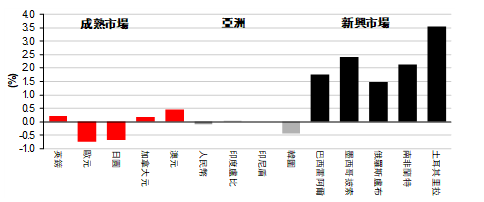

多数亚洲股市上周报升,投资者评估企业业绩、推出疫苗的速度及美国达成进一步财政支持的前景。印度股市表现领先,政府宣布的2022财年联邦预算将有利增长。在岸中国股市表现欠佳,服务业采购经理指数下降,削弱投资者对短期增长前景的乐观情绪。

#

债券

债券下跌,因风险胃纳有改善;意大利政府债券表现领先,德拉吉加入新政府受期望

美国国库券下跌(息率上升),因股市升幅强劲及劳动市场数据向好。在大量发行投资级别企业债券下,长期债券受压,而财政部将再融资债务销售提高至破纪录的1,260亿美元。十年期国库券息率上周升10个基点至1.16%。

多数欧洲政府债券上周低收,受风险情绪乐观影响。基准的德国十年期政府债券息率升7个基点至-0.45%。英国央行表示短期内实施负利率的可能性不大,英国十年期政府债券表现欠佳(息率升16个基点至 0.48%)。意大利政府债券急升(息率跌11个基点至0.55%),与欧洲区走势相反,因前欧洲央行行长德拉吉受邀筹组新意大利政府。

#

商品

欧洲油价微升至约60美元,需求回升和OPEC+遵守生产政策的乐观情绪增加

油价上周上涨(欧洲油价升8.4%至一年新高59.6美元),乃受市场普遍强势及对今年需求回升的乐观情绪所推动。消息指油组和盟友将遵守减产政策带来支持,沙特阿拉伯则提高了向欧洲的石油售价。金价因风险胃纳好转和美元走强跌1.8%。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。