来源:王杨策略研究

摘要

投资要点

今年以来,浙商策略团队在三个关键节点的研判得到验证:

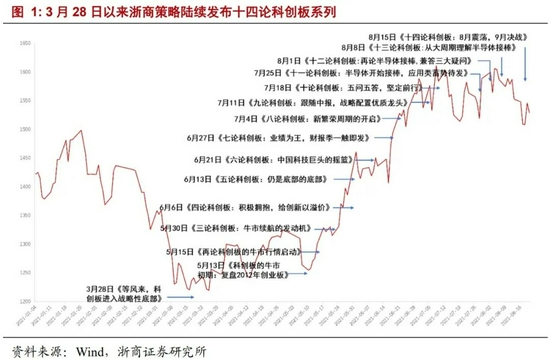

3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十四论科创板系列,自底部鲜明提示,科创板牛市已来。

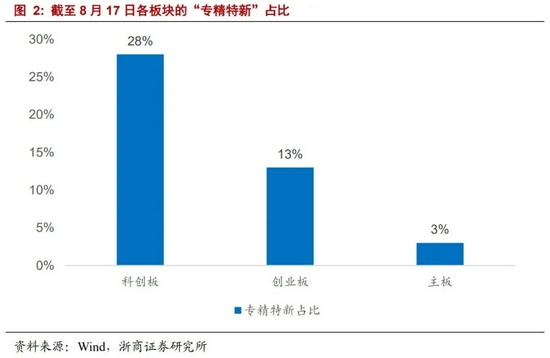

截至8月17日,专精特新小巨人在科创板中占比约28%,显著高于主板和创业板,这批公司的行业分布、市值分布、盈利情况、基金配置如何?

1.前言:如何看近期市市场

以2-3周的时间维度,市场整体处在结构切换的震荡整理期,代表半导体和应用端的科创板将接棒电动车,迎来趋势性行情。

近期科创板调整性质类似19年4-5月的创业板,是牛市起步初期的正常休整,短期震荡带来布局良机,随着8月底中报落地,9月转折向上。

从产业线索,关注半导体,特别是科创板中的半导体优质龙头。与此同时,深挖专精特新小巨人。

2.科创专精特新占比高

自2019年6月工信部已选拔三批“专精特新”企业,共4922家,截至8月17日,三批专精特新企业中沪深上市公司314家。

分板块看,科创板专精特新93家,占全部科创板公司28%;主板专精特新88家,占全部主板公司3%;创业板专精特新133家,占全部创业板公司13%。

3.市值和行业分布如何

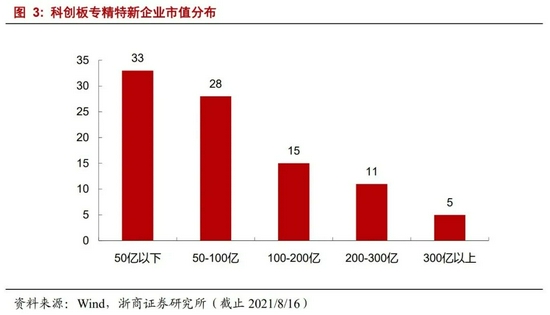

就科创板中专精特性的市值分布来看,主要集中在100亿以下,占比66%。

从行业分布来看,科创中的专精特新企业主要集中在信息技术、高端制造、新型材料、生物医药行业。

4.盈利和研发情况如何

科创板的专精特新公司与科创板公司均研发投入力度大,但科创板的专精特新公司除了盈利成长性高,更兼具盈利稳定性强的优势。

5.基金和外资配置如何

截至目前,基金和北上资金,对科创板以及科创板中的专精特新小巨人配置均较低。

正文

1、前言:如何看近期市场

今年以来,浙商策略团队在三个关键节点的研判得到验证:

3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十四论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

关于市场整体,A股新常态背景下,指数慢牛但分部牛市常态化,我们认为:

以2-3周的时间维度,市场整体处在结构切换的震荡整理期,代表半导体和应用端的科创板将接棒电动车,迎来趋势性行情。更进一步,结合先产品再应用的运行节奏,接下来,半导体率先接棒,应用类左侧蓄势。

近期科创板调整性质类似19年4-5月的创业板,是牛市起步初期的正常休整,短期震荡带来布局良机,随着8月底中报落地,9月转折向上。

从产业线索,关注半导体,特别是科创板中的半导体优质龙头。这批公司上市基本未满2年,具体次新红利,也即股价位置低、基金配置低、IPO资金投产、公司动力强。

与此同时,深挖专精特新小巨人。专精特新中小企业,是指具备专业化、精细化、特色化、新颖化优势的中小企业,这批公司长期深耕细分市场,创新实力强、市场占有率高、掌握核心技术,处于产业链供应链的关键环节,对补链强链、解决“卡脖子”难题等具有重要支撑作用。

十五论科创板中,将重点分析专精特新小巨人。

2.科创专精特新占比高

7月30日中央政治局会议提到:要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业。

自2019年6月,工信部已选拔三批“专精特新”企业,共4922家。根据中国中小企业协会发布的《中小企业专精特新第2部分:评定方法》以及工信部最新发文《关于开展第三批专精特新“小巨人”企业培育工作的通知》,专精特新“小巨人”,重点培育:

1. 制造业短板弱项重点领域企业;

2. 制造业重要细分领域企业:核心基础零部件、先进基础工艺和关键基础材料;

3. 坚持专业化发展战略、具有持续创新能力、重视并实施长期发展战略企业。

截至2021年8月17日,三批专精特新企业中,沪深上市公司314家。

分板块来看,科创板中的“专精特新”占比显著高于其他板块。具体来看,科创板专精特新93家,占全部科创板公司28%;主板专精特新88家,占全部主板公司3%;创业板专精特新133家,占全部创业板公司13%。

3.市值和行业分布如何

就科创板中专精特性的市值分布来看,主要集中在100亿以下。

截至8月17日,科创板专精特新企业市值在100亿以下的公司共计61家,占比66%,而市值超过300亿的公司共有5家,分别是凯赛生物(544.8亿元)、艾为电子(432.9亿元)、派能科技(368.5亿元)、纳微科技(365.4亿元)、圣湘生物(326.0亿元)。

从行业分布来看,科创中的专精特新企业主要集中在信息技术、高端制造、新型材料、生物医药行业。

具体来看,按所属战略性新兴产业划分,新一代信息技术产业(22家,23.7%),高端装备制造业(21家,22.6%),新材料产业(18家,19.4%)以及生物产业(18家,18.4%)占据了科创板专精特新板块85%以上的公司是2005年至2007年的重工业,还是2013年至2015年的

4. 盈利和研发情况如何

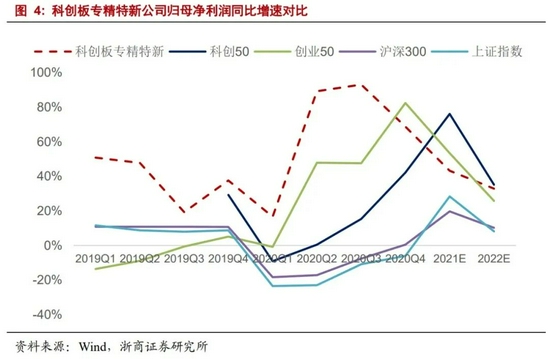

整体法下,测算93家科创板专精特新公司,相较于科创50指数、创业50指数、主要宽基指数的财务指标。科创板专精特新公司呈现如下特点:

科创板的专精特新公司与科创板公司均研发投入力度大,但科创板的专精特新公司除了盈利成长性高,更兼具盈利稳定性强的优势。

4.1兼具盈利成长性高与稳定性强

盈利增速上,2020年年报,科创板专精特新归母净利润同比增长69%,高于科创50(42%),沪深300(1%),上证指数(-6%),仅次于创业50(82%)。

盈利预测上,基于Wind一致盈利预测,科创板专精特新2021年归母净利预测增速43%,高于沪深300(20%),上证指数(28%),低于科创50(76%)和创业50(53%);2022年归母净利预测增速33%,高于创业50(26%)、沪深300(10%),上证指数(8%),略低于科创50(35%)。

科创板专精特新公司ROE领先,且显著高于科创50数据。2020年专精特新ROE为14.2%,大幅领先科创50(8.2%),沪深300(10.6%)和上证指数(10.6%),仅次于创业50(16.8%);2021年Q1专精特新ROE为11.7%,优于科创50(6.5%),沪深300(10.7%),上证指数(10.3%),仅次于创业50(16.4%)。

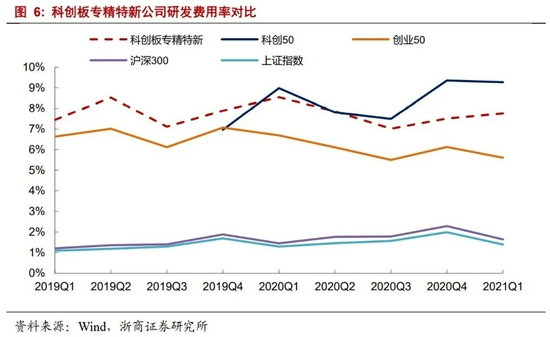

4.2研发投入显著高于市场同期值

科创板专精特新公司与科创50研发费用率显著高于市场。2020年Q4科创板专精特新公司研发投入占比为7.5%,高于创业50(6.1%),沪深300(2.3%),上证指数(2.0%),仅次于科创50(9.4%)。2021年Q1科创板专精特新公司研发投入占比为7.8%,高于创业50(5.6%),沪深300(1.6%),上证指数(1.4%),仅次于科创50(9.3%)。

5. 基金和外资配置如何

截至目前,基金和北上资金,对科创板以及科创板中的专精特新小巨人配置均较低。

统计开放型及封闭型的普通股票型及混合偏股型基金重仓股,根据基金二季报披露数据,基金重仓科创板专精特新公司有32家,占全部科创板专精特新公司的34%。

陆股通配置科创板专精特新公司仅2家,安集科技、洁特生物,截止2021年8月16日收盘价,陆股通对其持股市值分别为2.1亿元、0.2亿元

6. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>