来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:加息尚遥远,“恐慌式缩表”可能性不高。本周全球风险资产普遍调整,股市、商品均下跌。美联储公布7月会议纪要后,市场对于美联储改变宽松政策的预期进一步增强。但在从疫情危机过渡的过程中,货币政策下一步应该如何转向,目前还未达成共识。从更长趋势来看,全球货币政策转向的趋势正在形成,减少购债的路径明确后,市场将更多关注加息时间的到来,预计这一时间点会在2022年底或2023年初,加息时间尚遥远。

二、经济增速阶段性回落,但“跨周期调节下”政策将更多是托而不举。国内疫情反复与汛情影响,叠加货币财政节奏重心后移,7月数据显示供需双弱,经济增速阶段性回落。本周地方专项债发行的节奏和规模有了明显提速,但基建投资年内刺激可能有限。在政策“跨周期调节”,“做好今明两年政策衔接”的要求之下,地方将会预留部分专项债额度在今年12月发行,这部分资金将会在明年年初支出形成实物工作量。

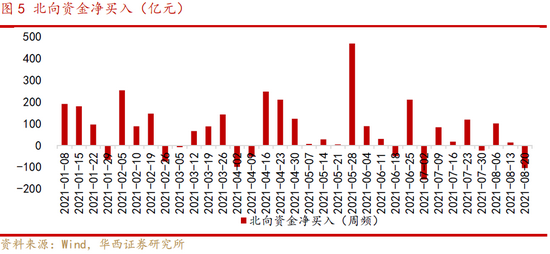

三、外资大幅流出更多因短期影响,不改长期流入趋势。本周北向资金净流出104.91亿元,其中连续两个交易日外资净流出超100亿。外资大幅流出的因素中,有部分为短期扰动因素,往后看长期外资流入趋势不会改变,何况当前外资流入A股的进程才刚刚开始。在“共同富裕”的框架下,政策层面对“效率与公平”的关系有一定的调整,重点在于“效率优先”的前提下,提升“兼顾公平”的力度。但这是一个具备长期性、艰巨性、复杂性的过程,政策的调整将会是循序渐进的。

四、投资策略:“宁组合”等高景气成长仍是配置主线。在海内外政策走向不确定的担忧下,近期市场风险偏好有所调降,但目前A股整体估值合理,并在短期调整中释放了情绪面及筹码集中的风险,随着不确定因素的落地,市场将有望逐步走出磨底期。后续决定市场风格的核心因素仍在于盈利的相对优势。具体来看,消费板块近期估值持续调降,更确定的信号还需等待基本面拐点后,市场重拾共识;政策“跨周期调节”的框架下,当前政策更多是“托而不举”,对传统基建(顺周期)的提振可能会慢一些。从中报预告来看,成长赛道的景气度难以证伪,后市仍是重点配置方向。

具体到行业配置上,建议关注:“新能源产业链(电气设备、有色、化工等)、新基建(教育新基建、医疗新基建、智能交通等)、军工”等;

主题投资关注:“碳中和(绿色产业)内涵拓展、鸿蒙主线”。

■风险提示:国内外疫情反复;企业中报业绩不及预期;海外市场大幅波动;中美博弈加剧等。

目 / 录

正文

01海外市场:加息尚遥远,“恐慌式缩表”可能性不高

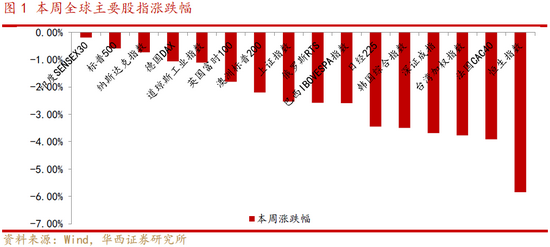

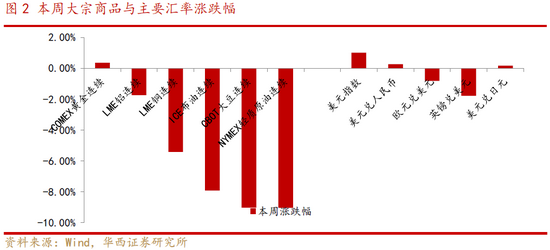

本周全球股市、商品普跌。香港恒生指数领跌,本周下跌5.84%,深证成指、上证指数周涨跌幅分别为-3.69%、-2.53%;美股方面,标普500、纳斯达克指数、道琼斯工业指数周涨跌幅分别为-0.59%、-0.73%、-1.11%。商品方面,原油价格连续7个交易日下跌,本周NYMEX轻质原油、ICE布油分别下跌9.04%、7.92%,LME铜价跌破9000美元/吨,本周下跌5.42%。两大原因促使商品价格调整:一方面,尽管全球经济复苏趋势尚在,但德尔塔新冠疫情反复使得投资者对经济复苏的信心下降,另一方面,美联储7月纪要表述偏鹰,投资者对未来流动性表现担忧。

随着美联储公布7月货币政策会议纪要,市场对于美联储改变宽松政策的预期进一步增强。美联储官员认为,他们“今年可能会达到减少对经济支持的就业基准”,但在从疫情危机过渡的过程中,货币政策下一步应该如何转向,目前还未达成共识,这方面我们或许会在美联储的9月政策会议中得到相对明确的预期,可能会在11月开始减少购债,但新冠疫情仍有可能会对美联储紧缩产生制约。例如近期新西兰出现的德尔塔新冠病例,不仅改变了新西兰的经济发展前景,改变了新西兰的加息计划,也给全球带来了警示,表明新冠肺炎疫情仍是影响各国央行货币政策的一个重要因素。

从更长趋势来看,全球货币政策转向的趋势正在形成,减少购债的路径明确后,市场将更多关注加息时间的到来,根据目前美联储官员的提法,预计这一时间点会在2022年底或2023年初,加息时间尚遥远。

02经济增速阶段性回落,但“跨周期调节下”政策将更多是托而不举

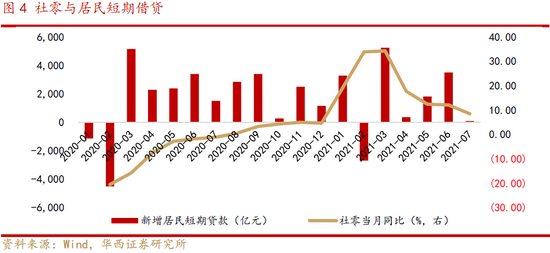

国内疫情反复与汛情影响,叠加货币财政节奏重心后移,7月数据显示供需双弱,经济增速阶段性回落。1)供给端,工业生产明显回落:7月规模以上工业增加值同比实际增长6.4%,两年复合增长率为5.6%,为今年首次降至6%以下,与此相对应的,7月新增非金融企业中长贷回落超3000亿元。2)消费需求再次回落:7月社会消费品零售总额34925亿元,同比增长8.5%,比2019年7月份增长7.2%,两年复合增速为3.6%,复合增速下降1.3pct。3)基建拖累投资增速回落:1-7月,全国固定资产投资(不含农户)同比增长10.3%,较2019年1-7月份增长8.7%,两年复合增速为4.3%。1-7月房地产开发投资84895亿元,同比增长12.7%,较2019年1-7月份增长16.5%,两年复合增速为8.0%,较上月下降0.2pct;1-7月全口径基建投资同比上升4.2%,两年复合增速2.7%,较上月下降0.8pct;1-7月制造业投资同比增长17.3%,两年符合增速为2.6%,增速于上月持平。

本周地方专项债发行的节奏和规模有了明显提速,但基建投资年内刺激可能有限。8月16日至8月22日,各地计划发行地方债3781.65亿元,其中新增债券2755.73亿元,再融资债券1025.92亿元。新增债券中,一般债券514.18亿元,专项债券2241.55亿元,各地区地方债发行将迎高峰。不过对于基建投资,我们认为年内刺激可能有限。与当前相比,明年“稳经济”的诉求更高。在政策“跨周期调节”,“做好今明两年政策衔接”的要求之下,地方将会预留部分专项债额度在今年12月发行,这部分资金将会在明年年初支出形成实物工作量。

03本周外资大幅流出更多因短期影响,不改长期流入趋势

本周北向资金净流出104.91亿元,其中8月19日、8月20日,北向资金连续两日净流出规模超过100亿元。外资大幅流出一方面受到美联储公布会议纪要后市场对全球货币紧缩的担忧导致资金流出,另一方面是国内市场政策动荡下,资金风险偏好有所调降:例如近期对互联网领域的反垄断、对于教育、医疗、房地产领域监管加强,再如本周五的酒类监管会议使得市场对白酒行业监管的不确定性的担忧等等。而从本周陆股通持股来看,外资也是净流出日常消费及可选消费板块(Wind一级行业)。

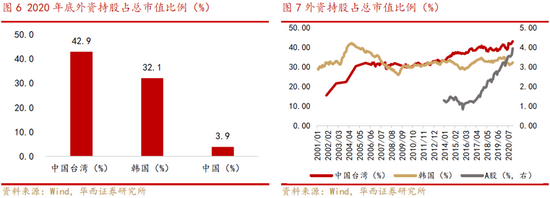

外资大幅流出的因素中,有部分为短期扰动因素,往后看长期外资流入趋势不会改变,何况当前外资流入A股的进程才刚刚开始,A股的外资持股还远低于中国台湾及韩国市场。政策层面对“效率与公平”的关系有一定的调整,但这是一个具备长期性、艰巨性、复杂性的过程,政策层面的调整将会是循序渐进的。中央财经委员会第十次会议中提出:共同富裕是社会主义的本质要求,是中国式现代化的重要特征,在高质量发展中促进共同富裕。这意味着在“共同富裕”的长期政策框架下,仍然需要以高质量发展为前提,只有“做大蛋糕”,才能同时“切好蛋糕”,要在“效率优先”的前提下,提升“兼顾公平”的力度。

04投资策略:“宁组合”等高景气成长仍是配置主线

在海内外政策走向不确定的担忧下,近期市场风险偏好有所调降,但目前A股整体估值合理,并在短期调整中释放了情绪面及筹码集中的风险,随着不确定因素的落地,市场将有望逐步走出磨底期。后续决定市场风格的核心因素仍在于盈利的相对优势。具体来看,消费板块近期估值持续调降,更确定的信号还需等待基本面拐点后,市场重拾共识;政策“跨周期调节”的框架下,当前政策更多是“托而不举”,对传统基建(顺周期)的提振可能会慢一些。从中报预告来看,成长赛道的景气度难以证伪,后市仍是重点配置方向。

具体到行业配置上,建议关注:“新能源产业链(电气设备、有色、化工等)、新基建(教育新基建、医疗新基建、智能交通等)、军工”等;

主题投资关注:“碳中和(绿色产业)内涵拓展、鸿蒙主线”。

05

风险提示

国内外疫情反复;企业中报业绩不及预期;海外市场大幅波动;中美博弈加剧等。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>