来源:小5论基

开年以来这两天的市场多少让人有些不知所措,猜中了会涨(事实上大部分股票也确实都涨了),但是以白酒为代表的所谓机构抱团股却集体大跌,以至于有基民小伙伴感叹:“本以为能领个开门红包,没想到自己就是那个红包。”

说起来近两年基金市场真是迎来一波长足发展,基金特别是主动型基金日益成为普通投资者理财或资产配置的重要选项,但同时基金“抱团”、“爆款”扎堆也成为行业绕不开的话题。

我当然不是来谈这个话题的,抱团也好爆款也罢,都只是现象,作为投资者我们需要的是始终是理性,所以今天我继续给大家介绍一位“不买白酒不抱团”,对产业趋势有深刻领悟和把握能力的稀缺型老将。

这位基金经理就是融通基金的邹曦。

事实上早在去年4月份的时候我就写过他,经过这一年来的投资考察和持仓实践,我想大家多多少少对他的“厉害”有一定的认识,所以这次我打算换个角度,从他的闪光点出发来看下他到底厉害在哪里。

亮点一:市场稀缺之13年投资老将和“百亿俱乐部”成员

从工作履历来看,邹曦2001年从中国人民银行研究生部(现清华大学五道口金融学院)以金融学硕士毕业后就加入了当时尚处于筹备期的融通基金,历任行业分析师、宏观策略分析师、基金管理部总监、研究部总监、公司权益投资负责人;2007年6月开始担任基金经理,有20年的证券从业经验和13年的公募基金管理经验。现任融通基金公司副总经理兼权益投资总监,以及融通行业景气等基金的基金经理。

对照一组来自Wind的数据,截至2020年12月31日,全市场共有2402位基金经理,其中任职时间少于3年的就有1108位,占比接近一半;而像邹曦这样任职时间超过13年的投资老将只有33位,占比则仅有1.37%,说声“稀缺”应该不为过。

不仅如此,在一众“姜是老的辣,酒是陈的香”的老将当中,邹曦还能“脱颖而出”,请看:

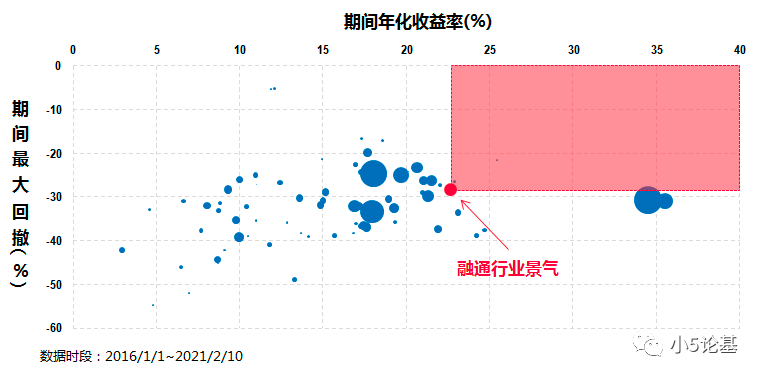

上图展示的是任职年限10年以上的老将基金经理管理的基金自2016年1月1日至2021年2月10日这段时期内的情况(注:图中展示的基金在这段五年多的时期内必须是这些老将一直管理的)。

从图中至少可以看出两点:

其一,公募市场的老将真的是稀缺品,任职10年以上且近五年多的时期内一直由他们管理的基金基本上一眼就可以望到头。

其二,一直由邹曦管理的融通行业景气在这段时期内的表现“攻防俱佳”,几乎无出其右者。

还有个现象不知道大家有没有发现,这两年来的市场行情可谓震荡又火爆,而“炒股不如买基”的观念也逐渐深入人心,再加上各种信息渠道的普及,那些真正有实力的基金经理被越来越多人看到,有些甚至还成功“出圈”。

在这样的背景下,基金规模呈现出明显的马太效应:越是实力超群的基金经理,管理基金的规模越大。

根据Wind的数据,截至2020年12月31日,市场共计2402位基金经理中,主动权益管理规模超过百亿的基金经理总共有165位,占比仅有6.87%。

而邹曦正是这“百亿俱乐部”的成员之一,根据2020年四季报的数据,邹曦在管基金规模为149.60亿元。

亮点二:不买白酒不抱团,长期业绩依然优异

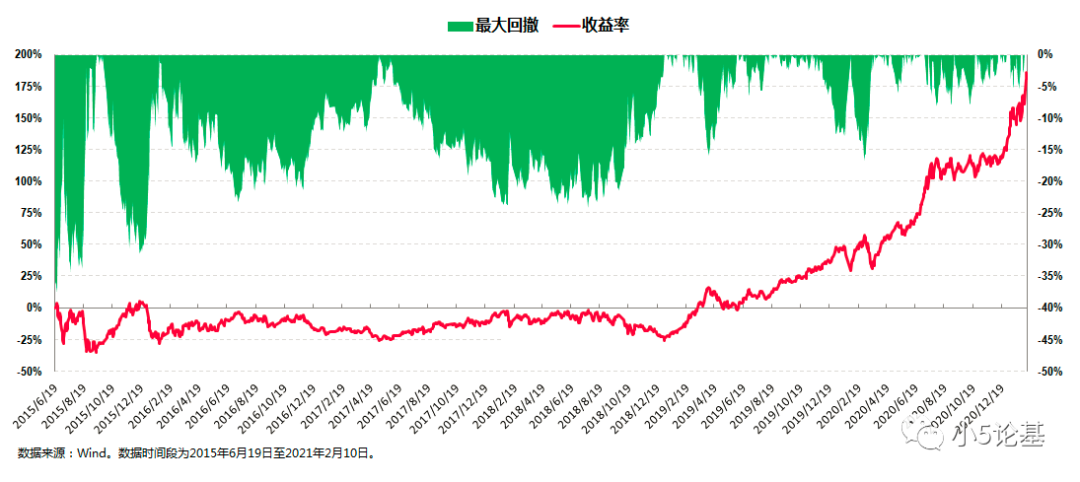

我们先来看下融通行业景气的收益回撤图:

融通行业景气成立于2004年4月29日,上图的数据时段取自邹曦单独管理的2015年6月19日至2020年2月10日。

从收益率的角度,这只基金在邹曦单独管理的五年多时期内,累计收益率为185.93%,年化回报为20.43%。

请注意,2015年6月19日几乎是2015年大牛市的顶点附近,所以能取得这样的年化收回报非常不容易,事实上全市场(包括这只基金在内)能取得这样(或更好)业绩(包括年化回报和最大回撤)的基金仅有11只。

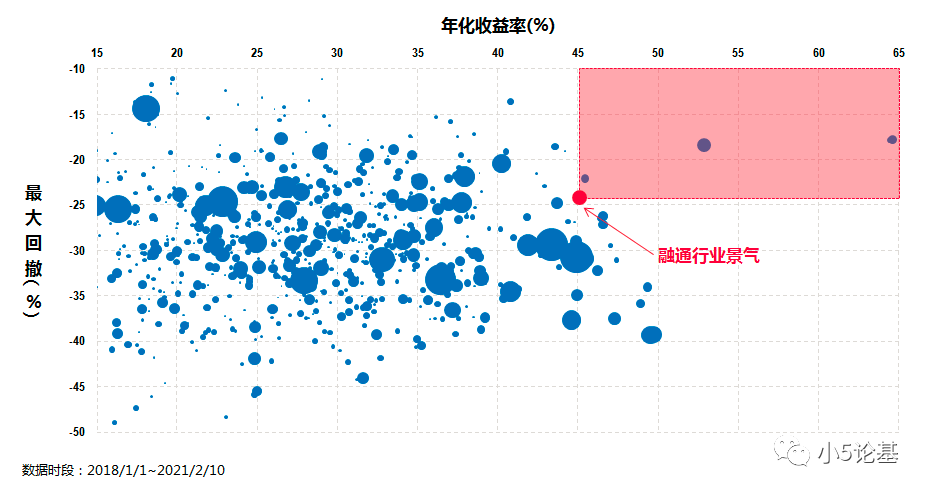

2015年可能对很多人来说过于遥远,所以我们再来看个图:

上图展示的是2018年1月1日至2021年2月10日这段时期内的主动偏股型基金的业绩情况(同理,图中展示的基金在这段三年多的时期内必须由同一位基金经理一直管理,另外鉴于这两年主动型基金的业绩过于骄人,所以上图中只取了年化收益率大于15%的基金)。

别的我也不多说了,最明显的一点就是,由邹曦一直管理的融通行业景气再一次“脱颖而出”。

话说这两年主动型基金业绩好是个众所周知的事情,而这其中“含酒量”高、抱团股云集的基金更是风光无限,但是融通行业景气业绩好得可谓非常独特,因为我翻遍了自2018年以来的全部季度报告也没有找到一只白酒股。

亮点三:业绩守得住,回撤控制好

所谓的业绩好一般是一体两面的:收益好是一方面,回撤控制好我个人认为是更重要的另一方面。

还是以他管理的融通行业景气为例,从前文的收益回撤图中可以看出,这只基金在历史上两段典型熊市中的表现都非常突出:

在2015年牛市结束之后的股灾中,融通行业景气的最大回撤为-37.56%,有点经验的小伙伴可能知道这个回撤控制事实上非常不错,作为对比,同期沪深300指数的最大回撤为-46.70%,中证500指数的最大回撤则为-54.34%。

2018年几乎跌了一整年的熊市大家可能更加印象深刻,这段时期内融通行业景气的最大回撤为-21.43%,而其2018年的最终全年回报则为-13.83%。经历过2018年的小伙伴肯定知道这个回撤控制同样非常不错,作为对比,同期沪深300指数的最大回撤为-31.88%,中证500的最大回撤则为-37.66%。

这或许得益于他所具有的“绝对收益思维”:组合层面他通过风格中性平抑组合的波动,个股层面他会从产业趋势的角度和绝对收益的眼光去选择标的,力争做到“追求回报同时控制回撤” 。

亮点四:深耕产业趋势投资,投资风格不漂移,行业均衡,个股集中,换手率低

作为一名从业20年的老将,邹曦的投资体系已经非常成熟,他把自己的投资体系定义为产业趋势投资。其原理就是把握住社会经济由于社会体系的变革、经济体制的改革和技术进步所带来的产业趋势结构性变化。这其中隐含两层含义,一是希望把握结构性的跃迁、而不是简单的均值回归变化;二是把握产业趋势投资里的绝对收益,能推动社会进步、产业变革的企业的内含价值一定会不断提升。

我基于他的具体持仓来剖析一下他的一些投资特点:

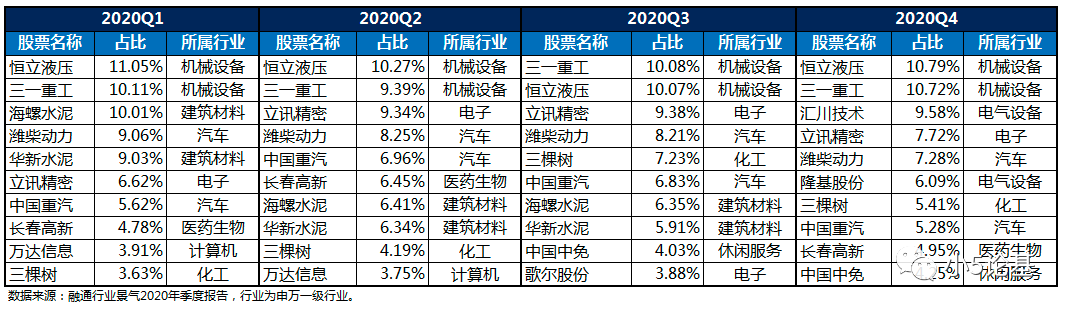

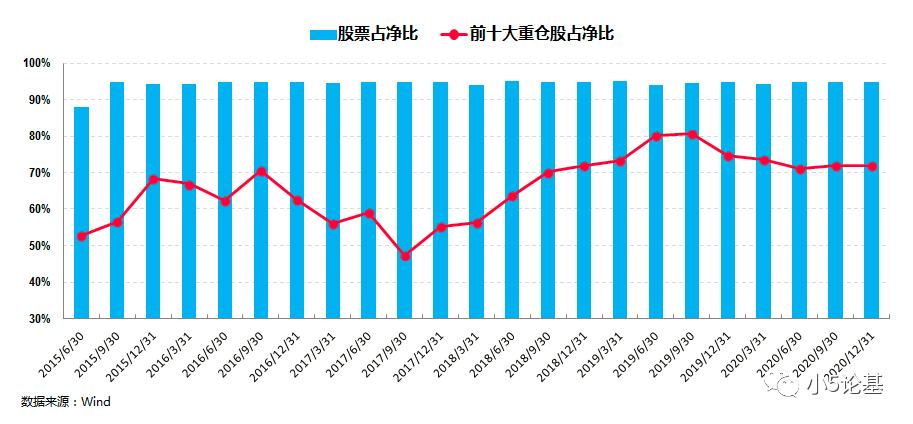

上图展示的是他管理的融通行业景气2020年各季度的重仓情况。

这个表格所包含的信息还是很多的:

首先,他在具体的投资中淡化择时,长期维持高仓位运作,个股集中度相对较高。

从上图中可以看出融通行业景气长期维持9成以上的高仓位(哪怕在2015下半年至2016年初,以及2018年全年这种大熊市的时候也是如此),个股集中度则在近几年中都维持在70%-80%的较高位。

这一点如果结合前面讲到的优秀的长期回报,特别是较好的回撤控制能力,让人不得不佩服其超强的两个维度上的α能力:精选个股的α能力和行业配置的α能力。

其次,他没有明显的市值配置偏好,投资风格上也是价值与成长并存,行业配置上相对均衡,注重行业的分散度。

我记得我之前介绍邹曦的时候用的标题叫做“立足长跑的基建投资能手”,这个标题本身倒也没错,不过我在深入分析他的所有持仓之后发现,他确实长期偏好投资机械设备和建筑材料等中游制造行业,但同时他也长期偏好投资电子、传媒等TMT行业以及休闲服务、汽车等消费行业。

作为一位擅长从产业趋势入手的中观配置选手,邹曦的投资始终贯彻行业分散逻辑,每个一级行业的仓位最多都不会超过30%。

如果大家还记得我过年期间发的那篇文章的话,那邹曦绝对是一位具有均衡思维的基金经理:市值配置均衡,投资风格(价值和成长)均衡,行业配置均衡。如果再叠加以其高仓位和个股集中的投资方式,整体就达成了一种风险可控且收益较好的双重效果。

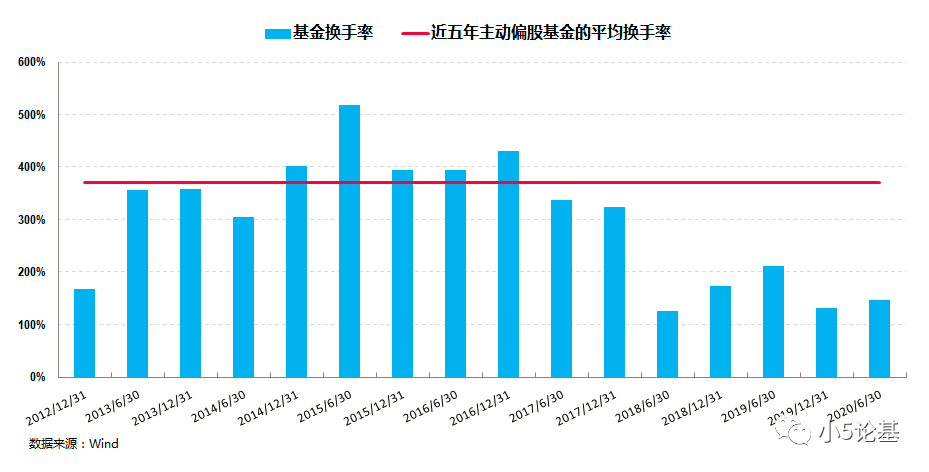

第三,他的投资风格稳定不漂移,其中的一个表现维度就是换手率很低。

在他的公开访谈中他曾提到自己有两次重大飞跃,第一次是2012年开始用组合管理的方式做投资,同时加强了对消费和科技的投资实践和研究(此前他对周期股的关注度比较高);第二次则是2017年,通过2012到2017年的完善,他的整个投资体系基本上成型,并能够做到知行合一。

这一点我们从他的换手率上就可见一斑:

从2017年开始,他的换手率就从市场平均水平逐渐降低,2018年至今则基本都维持在一个明显低于市场平均的水平上。

他在实际投资过程中坚持的高仓位低换手,可以让他不用去考虑市场的波动,把主要精力都放在获取α(超额收益)上面。

亮点四:个人投资者,机构投资,内部员工都爱买他的基金

好业绩带来好体验,好体验带来好口碑,他的基金各个不同群体的投资者都爱买。

比如根据基金2020年四季报披露的数据,邹曦管理的总共4只基金共有43万持有人,其中个人投资者在数量上占了绝大部分。

而机构投资者更是在这几年持续青睐他的基金:

上图是融通行业景气的投资人结构图。

近几年的数据显示,在基金规模有较大幅度增长的基础上,机构持有比例不减反增,最新一期的报告(2020年半年报)显示其机构持有比例高达76.58%,足见机构投资者对他的高度认可。

由于投资理念深得认可,邹曦还是融通基金内部员工真心托付的基金经理。

截至2020年6月30日,融通基金内部员工持有邹曦的基金总金额高达970万(数据来源:基金2020年中报,统计的基金包含:融通行业景气、融通领先成长、融通通乾研究精选;由于融通产业趋势未披露2020年中报,故不纳入统计)。

写到这里,我想大家对这位“不买白酒不抱团”的稀缺型老将到底厉害在哪里这个问题应该没啥问题了。

最后,我估计大家还是会来问他即将于2月25日新发的融通产业趋势精选2年封闭(011011)这只基金,对此我是这么想的:

首先,这是一只两年封闭的基金,其优点一方面可以减少频繁申赎带来的流动性冲击,能保证基金规模的相对稳定,有利于基金经理进行中长期投资;另一方面也是更重要的一方面则是可以帮人管住手,避免频繁申赎和追涨杀跌带来的收益流失,从而分享优质企业的长期回报。

其次,对于投资封闭基金,还有几个注意点:

1. 投资封闭基金的资金最好是长期不用的闲置资金,如果有中短期流动性需求的,或者可能要中途取用的资金就不适宜投资;

2. 即便是投资封闭基金,我也建议大家从基金组合配置的角度去投资,比如这只基金从投资风格上来看属于中观配置风格,基金经理取得优异业绩不买白酒不抱团,是市场少见的擅长基建类投资(机械设备,建筑材料,重卡汽车等)的均衡配置选手。

以上。