本期推荐的书是由董宝珍撰写的《茅台大博弈》,作为茅台大博弈的亲历者,作者深刻体会到投资表面上是认知博弈,本质上是人性博弈。从投资机会的产生,到转化为真实财富,这一过程是围绕着认知博弈展开的,是非常曲折和艰难的,本书也忠实地记录了董宝珍在此期间的心路历程。

截止3月3日,我们将从留言点赞最多的粉丝中,选出三位赠书。

文丨董宝珍

“所谓投资不过是从认知博弈到人性博弈,归根到底是人性博弈。我们能够从资本市场上获利赚钱,凭的是什么?是什么换来了财富?

事实上,我们是靠向市场提供输出理性而获利。理性在资本市场上是稀缺资源。稀缺资源是可以带来利润的。”

什么是理性的投资?财富大分配究竟靠什么?

01

“王子落难”

什么是理性的投资?

话题从茅台说起。我为大家所认识恐怕也与茅台有密切的关系。今年,我在华章出版了《茅台大博弈》。借此书给大家提供一个最真实、最全面的一手资料,供大家分析贵州茅台创造财富传奇的经验。

现在,我想和大家分享我的一个重要观点—— “现在的中国银行股就是曾经的白酒”!

“曾经”的含义是什么呢?你可以把它理解为三四年前,也就是说,现在的银行股就是三到四年前的白酒。

既然我说“现在的银行就是曾经的白酒”,而白酒的龙头是茅台。那么,给中国股市贡献了罕见财富传奇的茅台,它财富产生的机制是什么?茅台产生巨额财富的逻辑模式和本质原理是什么?

茅台这家可以提价的快速消费品公司身上,遇到了暂时的、可以克服的限制“三公”消费这样一个阶段性经营挑战,这是茅台的基本面。

这个问题首先是发生在优秀的公司身上,同时问题在性质上是可克服、可跨越、可解决、短期的阶段性问题。

但当时大众在专家的引导下,错误的认为茅台这家优秀的公司遭遇的困难是永久性的、不可克服的、茅台将走向长期衰退。

这样的认知流行开,引发了大众的全面非理性,以及全面恐慌。疯狂的抛售随之发生了,茅台的股价下跌了60%以上。

因此,贵州茅台这家优秀的公司在遭遇了一个短期可克服困难时,被恐慌情绪打压到按破产价估值,8倍市盈率的贵州茅台是破产估值,这种破产估值造就了千年不遇的投资机会。

所以,茅台的财富传奇的逻辑本质,是有长期战略前景的公司遇到阶段性的克服困难。

如果遇到的是永久困难,就没有机会了,机会的本质是优秀的公司遇到了可克服的困难被误解为不可克服。

极限低估造就了千年不遇的投资机会,这就是茅台财富传奇的逻辑本质。本质上是“王子落难”被理解为“王子以后就永远成为穷光蛋了”。

这个逻辑本质实际上在古今中外的资本市场上普遍存在,几乎每隔几年就会重演这样的一个逻辑本质。

现在,我认为这个造就茅台千年不遇投资机会的逻辑本质已经重演到了另一个行业,就是银行。

02

现在的中国银行股

就是曾经的白酒

资本市场没有新事物,只有贪婪到恐惧的不断交替。

资本市场是人构成的,所以高估和低估的主要原因不是基本面,是由人的情绪贡献的。

低估,为什么低估?高估,为什么高估?是人把它高估了,人为什么低估,人为什么高估?这才是价值投资最大的学问。

大部分人强调基本面很重要,基本面当然重要,但是比基本面更重要的是人,包括你。

下面我们来看银行身上发生了什么?

1、银行这个优秀的社会经济的基础部门遇到了规律性的坏账上升。而这个规律性的坏账上升是银行这种业务模式,隔十几年就必然发生的规律性的现象。

每隔十年,银行就会发生一次坏账上升,而这个行业,却从来都没有被坏账彻底打翻,总是最终走出了坏账上升,最多是有一两个银行没有熬过去,但是整个行业永远都不会被坏账问题击倒。

所以,坏账问题对于银行来说是地地道道的可克服困难。

但是,资本市场的人不这么认为。人们认为中国银行业不行了,这次坏账规模很大,跨不过去坎儿了,以后银行完了,长期就是前途暗淡,走向破产,就像六年前他们说茅台。

大众慌了,所以就按照破产价格低估了银行业,好像零点几倍市净率的都有。然后他们说零点几倍市净率都是高估,因为你是价值陷阱,这样股价长期低估,而且是不断地下跌,于是这种极限低估其实基本上是按破产价定的。

在这种情况下,包括我在内的一批人又来了,买入,然后等待。这就是银行身上所发生的本质。

那么,本质是什么?

银行是优秀的公司和优秀的产业。

银行遇到的困难和挑战是阶段性的,可克服的。

只要这两个观点成立,那么今天当下的银行就是几年前的白酒,这个论断就完全成立了。

为什么?

第一,银行和高端酒在商品和服务的经营内容上不一样。但是,他们是不是都是优秀的长赛道,长周期的永续经营的产业?

现在咱们都是玩赛道,酱油是赛道,那么银行的赛道质量跟酱油的赛道质量哪个更好?银行的赛道质量和乳业的赛道质量哪个更好?银行比酱油的赛道质量更差吗?

说五年后找不见银行了,我可以告诉你,有一天,比如说50年后,中国人不吃酱油了。但是,那时中国人不可能不使用银行的服务。

第二,中国的大中型银行是不是和茅台一样,都是优秀的公司?

我请大家立足于本质思考,银行是垃圾,这是当前流行的观点。就像他们几年前说,茅台是垃圾,他们倒是没说过茅台是垃圾,他们的原话是,茅台不行了,以后是一年不如一年了。

所以,我认为银行是永续经营的优秀产业,中国的大中型银行和茅台一样都是优秀的公司。

我给大家提供一个事实。大家知道巴菲特和芒格管理的伯克希尔一半的资产投到了消费,另一半的资产投到了哪儿了么?答案就是投到了银行,而且一投就是几十年。

假如银行这个信贷业务模式根本就是垃圾一个,那伯克希尔公司怎么可能长期在垃圾上投资而大获其利了。

巴菲特、芒格对银行的长期重仓投入,实际上是对银行业业务模式所具有的优秀性的一种信任投票。

所以,银行是优秀的公司,优秀的产业。

2、当前困扰中国银行业经营状况的资产质量问题是不是一个可克服的问题?

银行业发生资产质量问题就跟小孩感冒一样,实际是一种成长,地球上没有不发生资产质量问题的银行,资产质量问题发生以后,99种银行都能跨越过去,有一两个倒霉蛋会被淘汰,但是整个行业真的是经历一次成长一次。

所以,这两个关键性问题的追问,我的观点也亮出来了,我还是愿意很负责的跟大家说一下,不要相信董宝珍,用自己的脑子,我们用我们的脑子去思考。

最后,我再重复一次,现在不良资产对中国银行业的影响,和当年“三公”消费对茅台的影响是一样的,它是短期的,是可跨越的,不是永久性的。

03

从认知博弈到人性博弈

做投资,只有理论深度提升了,思维水平提高了,你才能挣钱。所以,最重要的是构建一个思维模式和理论体系,这样你才能长治久安的挣钱。

在我看来,投资决策主要是认知博弈,每一次财富大分配和重大投资机会总有一个分歧点,资本市场是一个认知比赛,就是看谁对未来看得准。

真正涉及到重大机会的投资,一定有一个重大分歧点。

比如,当年贵州茅台就是因为限“三公”之后,茅台会不会一蹶不振,长期衰退。这个分歧点上,大部分人判断错误了,所以出现了低估。今天银行也是,银行出了不良资产了,这个事情发生以后,就又出现一个认知分歧。

所以,每一次都有一个围绕基本面未来走向的分歧点,这个分歧点的分歧主要就是这个困难是不是可以被跨越、被克服的。

当下的困难到底是短期的可克服的困难,还是长期的不可克服的困难?大家要知道,长期困难意味着没有价值了,而短期的就是一个机会。

每一次重大财富的再分配,每一次大机会,即使你准确地判断,你的认知是正确的,但过程也会相当惨烈。

真正做得好的投资者,既要看准未来,又要耐着心等待未来兑现,在等待的过程中,你是受尽了煎熬的。

好的价值投资者都是逆向行动者,别人恐惧我贪婪,别人贪婪我恐惧。所以,你一定要战胜本能。这条很多人就战胜不了,因为特立独行太难了。

有时候你买了股票,它就是不涨,还要跌,但是比这更可怕的是除了你的股票都在上涨,除了你的股票不涨,所有的股票都在上涨。

当年2015年除了茅台不涨,所有的创业板都在涨。今天2020年所有的板块都创阶段性新高,银行创新低了。

所有的股票都在涨,除了你的股票不涨,这个时候大部分人都扛不住,最后也屈服了。所以,说投资人啥事不干就能挣钱是错误的,你干的是战胜人性。

这个过程有时候很漫长,一次一次的不兑现,等了一年不行,等了两年不行,等了三年不行,第四年来了,结果你在第三年撤了。所以,这个过程不可知,非常曲折。

所以,大家一定要知道,你不付出点什么,你能得到钱?你这可能吗?投资人又不用干活,他付出了什么?付出了是对人性的克服和控制。这种对人性的克服和控制就是芒格所说的理性。

关于人性博弈是我自身求索投资中最深刻的体会,投资者不是因为认知水平高获得财富,而是人性管理水平高获得了财富。

所以,我认为,投资表面是认知博弈,本质上是人性博弈。

人性博弈真的很难跨越,你光有认知能力,你可以充其量当个研究员,但是好的研究员不见得能成为好的投资人。

为什么?

人性像一座大山一样阻隔你成功,你必须跨越。大家可以看一下《茅台大博弈》下书中记录的那些人性博弈的篇章,每次都是就像把你扔到油锅里炸,你眼睁睁看着自己的一条腿在油锅里被炸得糊焦冒烟,这个时候你心里还不能屈服。

下面我想给大家看一下这张图,这是茅台的估值水平和增长率的曲线。

你可以看到,2013年那几年,茅台的增长最率低。但是,正是最低的增长率创造了最真实,最巨大的投资财富和价值。

而现在茅台的增长率似乎又降下来了,这就是一个轮回,基本面是周期波动的,所以对于这些大型企业来说,没有跨不过去的坎儿。

它的周期波动是规律性的,必然能跨过去,从兴盛到衰退,再到衰退,是一个常识性的波动,茅台就是这样。

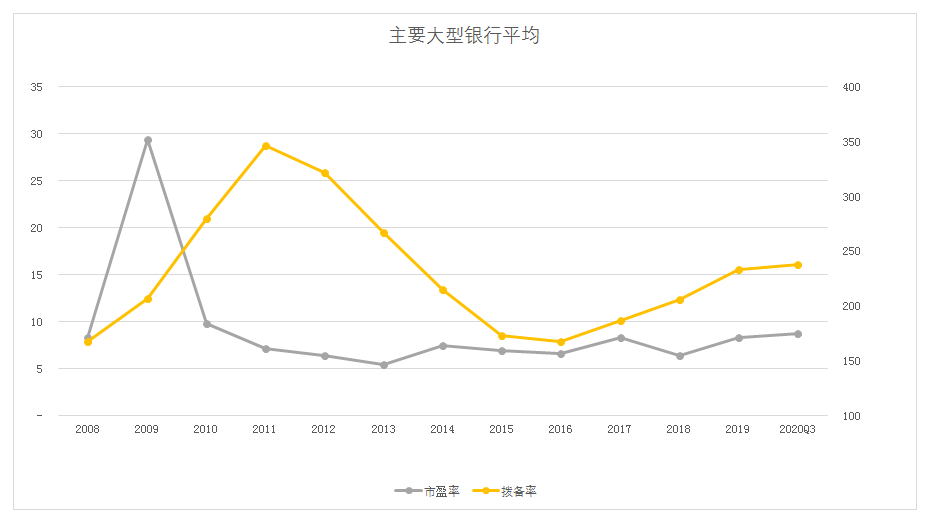

我们再看大型银行,大型银行的拨备覆盖率前几年是降低了,说明它也走到了一个从高潮到低潮。但是,这几年其实大型银行的拨备覆盖率是上升的。

换句话说,银行的基本面是附属的,但是它的估值不跟着走,说明什么?说明基本面滞后了。

这就是我跟大家所讲的,华尔街没有新事物,只有从贪婪到恐惧的不断重演。

六年前,或者几年前,恐惧到贪婪是重演在白酒身上,几年前白酒周围全是恐惧。于是,恐惧之下千年不遇的机会出现了,而现在恐惧到贪婪的重演出现在了银行的身上。

既然恐惧在白酒身上出现的时候,造就了白酒千年不遇的腾飞机会,同样的甚至更严峻的恐惧出现在银行身上,难道有意外吗?难道会造成第二种情况吗?大家自己思考。

谢谢大家!