曹名长被低估了吗?

来源:远川投资评论

作者:沈晖/余水莲

编辑:张婕妤/储松竹

出品:远川资管报道部

面对市场动辄“翻倍”的基金牛市,“价值一哥”曹名长管理的中欧恒利三年定开基金,却在三年封闭期内仅获得11.72%收益。基民们最不幸福的时光,并非是在熊市亏钱,而是在所有人都赚钱的大牛市里没赚到钱。

如此低迷的业绩让踏空的基民们,进行了大规模不讲理的赎回,产品规模直接缩水94%,更有基民发帖调侃“70多亿赎回到4亿,大象变蚂蚁?”。

要知道在中国管钱10年以上的基金经理中,年化回报超过曹名长的一只手数得过来。但这依然无法阻挡,曹名长在基民心中的形象,从“价值一哥”到“老曹尚能饭否”的180度大转变。究其原因,还是曹名长短期业绩跑输。更深层的缘由则是其长期奉行的深度价值风格与近两年市场的成长风格不匹配。

所谓的深度价值风格,就是更关注企业的当前价值,主要赚价值回归和估值波动的钱,更偏好买低估值、高分红的公司。打个简单的比方,就是投资者用5毛钱买1块钱的东西,当价格回归到1块钱左右时再卖出。

曹名长曾说,这种格雷厄姆“捡烟蒂”式的策略更适合国内的资本市场以及投资环境,中国的股市波动较大,容易出现非理性的上涨或下跌[1],所以有更多的机会挖掘到低估值的好公司。

然而像曹名长这样“孤独”的价值投资者在中国并非个例,他们都在喝酒吃药、开新能源车的基金大浪潮中备感煎熬。这不禁让人思考,深度价值的投资风格真的已经失效了吗?

过去三年,市场风格发生了深刻的改变,随着外资通过MSCI、陆股通等渠道不断流入中国,外资的定价权显得愈发重要。外加低利率的环境,市场中一批基本面优异、未来空间广阔的成长股成为了市场主流。在此背景下,公募中深度价值的代表曹名长、私募中的邱国鹭、裘国根近三年的业绩显得略为平淡。

作为深度价值的忠实拥趸,曹名长以其鲜明投资风格在过去三年成为了市场独树一帜的存在。在任职基金经理前,他曾有过债券研究员的经历,这或许也是其坚信保守型投资风格的一个原因。

深度价值一个方面体现在估值红线上。格雷厄姆曾描述过自己的市盈率红线——投资超过20倍PE的就算投机。而曹名长因地制宜,在A股把红线放宽——不买超过40倍PE的公司[2]。

而这项条件在当下的A股近乎严苛,若像茅台这样优秀的公司,不遭遇2018年级别的流动性收缩和海外利空,几乎不会给予40倍以下的抄底机会。因此可以那么推断,在当下不缺钱的A股,曹名长基本与“市场上认为没有瑕疵”的公司失之交臂,因为这些公司都早已不便宜。

曹名长倒是愿意放弃这些高成长的大白马。他对此在媒体采访时提到了“山顶山脚”比喻,他认为A股有几个”山顶“时刻。在这些时刻,与股指一起攀升的还有股市的估值,此时公司市值的上涨都远超过同期盈利能力的上涨,也就是”爬山“的过程。

此时市场情况看起来不错,但其实孕育着风险。而A股处于“山底”(低估值)时,风险会相对较低[3]。所以,曹名长摈弃了高风险的爬山过程,虽然可能在牛市中跑输市场,但能在熊市取得稳健回报。

尽管最近曹名长在管基金的巨量赎回让人大跌眼镜,然而从其长期业绩来看,这种不佳业绩却并非常态。其代表基金中欧价值发现混合A近五年阶段回报依然跑赢大盘,成立以来更是取得267.19%回报。在新华基金和中欧基金均取得的长期优秀业绩也让他位居十年年化15%+基金经理之列。

近1年、近2年,三者明显跑输沪深300

除了曹名长之外,高毅资产邱国鹭也是国内典型的价值投资基金经理,兼具海外和A股投资经验的他已经深耕价值投资22年。从刚入行的互联网泡沫到全球金融危机,见证市场风云起伏的他曾表示,只有价值投资才能让他保持内心宁静,回归投资本源[4]。

然而这两年,其代表产品金太阳高毅国鹭1号持续跑输大盘。与短期低迷业绩形成鲜明对比的是,其长期业绩表现确实非常优异。

截止至今,其代表基金成立以来阶段回报达168.57%,明显高于沪深300的61.19%。如今的A股市场,价值派一度被指为守旧一派,而邱国鹭则表示其投资只看最简单本质的东西,只赚看得懂的钱,各种投资策略在不同环境中表现出色,而长期投资业绩和投资理念的坚守贯彻足以说明一切。

国内另一位深度价值派投资基金经理重阳投资裘国根,凭寻找低估值公司能力扬名,他曾表示投资者看未来的穿透力有限,实际操作中,难免需要价值基础上的博弈[5]。

而从其近两年的业绩来看,显然他的投资理念遭遇了短期的折戟。其代表产品重阳1期近几年连续跑输大盘,即便是股市大涨的2019年,其年化收益也仅有22.20%,依旧低于沪深300的36.07%。

但反观长期业绩,重阳1期自2008年成立至今取得了493.92%的超高回报,远远超过沪深300。裘国根曾表示不管在中国市场还是其他成熟市场,价值投资都是需要时间来证明的,不能因为短期的特殊性和不合理性就否定它的长期趋势[5]。

各基金经理任职期间代表产品表现

总体来说,以曹名长、邱国鹭、裘国根为代表的“深度价值”派投资者,近两年都面临着一段价值股的低谷期。然而追溯他们长期的历史业绩,深度价值的确带来了可观的累积复利。

过去三年,万物利好茅台、新能源1年10倍的市场风格对于深度价值投资者来说略显手风不顺。但拥抱价值股,真的就与跑赢市场彻底无缘了吗?

近三年坚持价值股的机构投资者,并非都落后于是市场,像少数派投资周良和丰岭资本金斌,在2020年非但没有跑输市场,而且都跑赢了沪深300指数10%以上。

不同时间维度,总体上两者明显跑赢沪深300

少数派投资在2016年以来一直满仓持有大蓝筹,每年的换手率非常低。但价值高低与否,不是少数派做出这种投资选择的唯一维度。周良曾在采访中说过,我们长期持有大蓝筹,不仅仅因为大蓝筹的基本面好、估值便宜。而是因为市场对于大蓝筹还存在很多误区[6]。

少数派持有大蓝筹,是因为这些股票在3年内符合少数派的核心投资理念——“超额收益来自于多数人的误区”,对此类,少数派还专门对公募基金持有的每一只股票比例进行了统计,观测大蓝筹是否被抱团和集中持股,得出的结果是否定的。

所以,少数派买入大蓝筹时,并非仅仅是因为低估值、低换手的考量,而是对供求结构、筹码稀缺性、交易对手行为、估值和市场情绪五个方面的整体把控。

例如,在2020年7月,在市场经历了一轮猛涨后,少数派投资周良接受采访说道,市场对于低估值银行股的认知存在三大误区:

1. 中国银行业的资产质量不好;

2. 银行让利1.5万亿元,利润大部分给让掉了;

3. 疫情影响中小企业,导致到款需要延期偿还。

而周良给出的结论是,与不良资产爆发最多的17年相比,银行不良周期其实是越变越好。同时,银行让的是贷款利息,并非净利润,银行因利率降低导致资金成本的降低也抵消了让利的影响。最后,大约只有5%的中小企业需要贷款延期偿还,而且还不一定都是坏账。所以周良认为,市场对银行过于悲观,价格非常便宜。

而2020年年末,银行股的补涨也基本验证了周良的判断,少数派投资代表作之一少数派8号,近三年收益高达76.32%,远远跑赢同期沪深300的33.57%。

如果说少数派投资,要赚市场上大多数人认知误区的钱——即大多数人错误认为银行就应该被低估值的话,那么丰岭资本则是立足于“性价比”的前提下,把握住成长与价值收益的预期差,赚取价值股的钱。

对于丰岭资本董事长金斌来说,买股票就像挖矿,言下之意就是不要跟“聪明人”挤在一起。金斌过去曾多次表示,看好银行、寿险等低估值蓝筹股。在金斌的视角下,在过去两年,表现优异的大部分股票,大约只有20%-30%是因为业绩的增长,70%-80%都是因为估值的变化。

公募100大重仓股估值处于近10年高位(招商证券)

事实上,市场确实如此。具备抗周期强的消费、医药,以及拥有未来巨大前景的新能源可能是过去两年的最大赢家,而这些公募偏好的重仓行业估值创下10年新高,而与宏观紧密联系相对紧密的部分优质公司,业绩可能还在继续增长,可是估值却不断下杀。

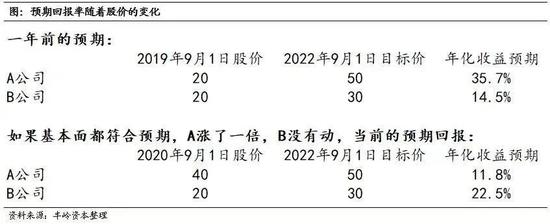

在此时间节点,丰岭所做的一个假设非常有趣:假设有A、B两家公司,一年前的股价都是20元,某投资者预测三年后的股价分别是50及30元,即持有A和B的年化预期收益分别是35.7%及14.5%。

由于市场风格的原因,过去一年A涨了1倍,B没有涨跌,假设该投资者的判断完全正确,这意味着未来两年,持有A和B的预期年化回报分别是11.8%及22.5%[7]。

依据这个框架,很显然“树不可能长到天上去”,随着投资者心目中拥有美好前景的公司慢慢涨成泡沫,投资者对于潜在风险回报率的变化会对资产配置进行再平衡,不难发现,在近期,低估值的银行、地产、保险等传统蓝筹板块,乃至各行业低估的优质企业涨幅表现明显比此前“抱团股”强太多。

而金斌管理的丰岭稳健成长1期近一个月高达11.96%,表现远超同期沪深300%,能取得这样的业绩,显然是受益于低估值蓝筹股的估值回归修复。

丰岭和少数派这三年的业绩证明了,即便是在成长风格主导的行情下,并非所有的价值股都没有机会,也并非拥抱价值股一定跑输市场,而“深度价值”的策略也并非在逆风环境下失效。

对于如何创造超额收益这件事,无论是“抓误区”的少数派,还是“找性价比”的丰岭,都很清楚,就是要在优质价值板块中的精选优质价值股。

虽然星辰大海的描绘更容易刺激人们的多巴胺,但投资并不是画饼,要赚出超额收益,本质来源于还是要买的便宜。不过,依据国内资本市场的历史来判断深度价值是否会被市场淘汰并非客观,还需借鉴拥有上百年历史的美国成熟资本市场的历史经验。

美国除了早期的格雷厄姆、温莎基金的约翰·聂夫,不乏深度价值投资家。“价值投资之父”格雷厄姆的亲传弟子沃尔特·施洛斯(WalterSchloss)从业47年间,累计回报1240倍,年复合回报率达16%,其对深度价值投资的贯彻经受住18次经济衰退的考验,长期跑赢标普500指数。

在投资策略上,沃尔特只专注保护本金,控制自身投资风险,不关心宏观经济、货币政策等形势,真正做到消除情绪,严格执行买低卖高的价投策略。沃尔特年均换仓率仅约20%-25%,平均持股周期长达4到5年,尽管长期持有股票偶尔也会使他面临亏损,也依然为他带来了长期的超额收益。

沃尔特·施洛斯(WalterSchloss)

另一位传奇基金经理迈克尔·普里斯(Michael Price)也取得了格外优秀的长期业绩,其管理的共同股份基金23年年化回报20%,业绩紧跟“股神”巴菲特。

作为典型深度价值投资者,迈克尔更是提出了一套低估价值选股法,即选择股价低于资产价值、经营阶层持股高、负债少的公司。其中成功投资并购案例很多,诸如柯达、梅西百货、西尔斯、大通银行和华友银行的合并等都是投资史轰动一时的事件。

这不难得出结论,在海外成熟市场,从业20年以上乃至40年的投资人中,经历多个历史周期中存活下来的深度价值的优秀基金经理并非个例。

而观察海外市场价值股表现可以发现,去年11月份美股已经迎来一轮科技股向价值股的轮动,疫情期间暴跌股被资金蜂拥追捧。原本美股市场近几年价值股持续跑输成长股,而成长股中科技股表现最为强劲。

由于价值股对宏观经济的敏感性一向比成长股大,而且过往几次股灾后价值股的修复往往优于成长股,随着疫苗的出现,宏观经济的复苏,利率的上行,美股投资者重新转向受疫情冲击严重的优质价值股,这使得龙头科技股明显下跌,此前一度大火的牛市女王凯西·伍德(Cathie Wood)所管理的旗舰科技基金ARKK单周狂跌14%。

美股价值和周期板块已经跑赢半年多了(来源:洪灏微博)

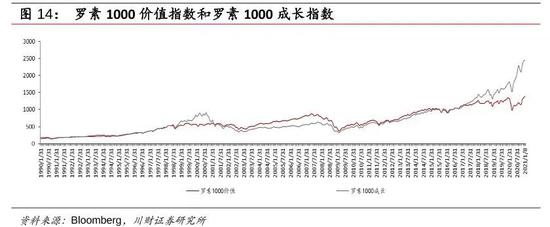

从历史数据来看,美股市场历史上经历着持续性的价值股与成长股的周期波动,如下图,1990年以来,价值股与成长股进行了3轮明显的交替。而A股近五年,也经历了15年成长股牛市和17年价值股牛市,事实上没有任何的高涨与低迷会是常态,格雷厄姆式的深度价值投资策略也并没有被淘汰,市场依然证明其长期有效性。

美股市场,价值股与成长股周期轮动(来源:川财证券)

无论价值股和成长股如何周期交替,深度价值赚取超额的不二法门就是要买的便宜。似乎深度价值正如海蒂·格林所说,“在投资之前,我会努力去寻找有关这项投资的任何信息。赚钱其实没有多大的窍门,你需要做的就是低买高卖!”。

总体来说,现在对曹名长、邱国鹭、裘国根这样“深度价值”投资的失效下定论还为时过早。国内价值派的几位典型代表虽然短期跑输大盘,然而反观历史长期业绩,此种低迷却并非常态。

即便近几年成长占主导,依然不乏有崇尚价值股的丰岭和少数派不断进行新的尝试。借鉴国外成熟市场的经验更是可以看出市场风格转变和周期性轮动都将影响深度价值投资的短期有效性,而长期累积复利的实现则更需要对投资策略的坚守。事实上,无论是价值投资还是成长投资,每种策略都会受市场的考验与审判。

正如《聪明的投资者》上格雷厄姆所写:投资就是通过透彻的分析,保障本金的安全并获得令人满意的回报率。价值投资的本质即是投资价值,投资者应管理好投资情绪、不过分关注当下股价的阶段性涨跌、坚守价值规律才有可能收获长期复利。

而作为购买基金的投资人的咱们,对基金的评价也不单纯是一种绩效评估,这不仅仅依赖长期和短期基金业绩的定量分析,对基金经理的投资管理能力和操作风格的定性评价也十分重要。

而判断一个基金经理的投资水平,相比基金业绩短期非理性的上涨,投资策略是否漂移、投资体系是否稳定自洽,投资结果是否与个人预先设定的投资目标相匹配,这些显得远远更为重要。

参考资料:

[1] 中欧基金曹名长:为什么要做“格雷厄姆式”的价值投资,中国日报网

[2]中欧基金曹名长专访:价值信徒的A股投资长期制胜之道,证券市场周刊

[3] 曹名长:投资是长跑稳健方能胜,金融界

[4] 人物专访:邱国鹭--唯价值而疯狂,冲击第三次梦想,上海证券报

[5] 裘国根:投资是一场反人性的游戏,第一财经日报

[6]少数派私募周良:我们不是价值投资,少数派投资

[7] 风格再均衡的背后是潜在回报率的变化,丰岭资本

风险提示:市场有风险,投资需谨慎。文中观点不对市场走势构成任何保证,历史业绩不保证未来表现。提及行业不构成任何推介,境外市场及个股情况仅供参考。