热点栏目

热点栏目 “焚钞者”中利集团:募资71亿,分红4.3亿,三年亏损35亿,市值仅剩40亿

来源:市值风云

“

风云君的第二次覆盖研究和风险提示,“勿谓市值风云言之不预”。

”

风云君曾在2019年4月分享的关于中利集团(002309.SZ)的研报里提到,该公司“看来,欣欣向荣、一柱擎天的背后,似乎暗含颓势”。

彼时,公司的总市值还有80亿,现如今已经打了对折,只剩40亿。

(中利集团月K线图。来源:东方财富)

一语成谶,再回首……一点也不唏嘘。

只是可怜这蒸发掉的40亿市值,如果加在市值风云身上,该有多好啊,能做多少对社会、对市场、对投资者有益的事情啊,中国注册制改革进程又要向前推进最少一个涨停板了。

该公司在过去两年亏损额也是越来越大:继2019年扣非净利润亏损4.26亿元后,2020年再次曝出净利润巨亏28.48亿元。

为了糊好表面繁荣,上市公司可谓用尽各种方法。

今天就再来聊聊这家逆势巨亏的公司。

一、基本情况简介

中利集团前身为常熟市唐市电缆厂,成立于1988年9月,从阻燃耐火软电缆起家,在2009年11月在深交所上市,最初主营特种电缆、光缆等。控股股东及实控人为王柏兴王老板,截止2020年9月底,直接、间接合计持有上市公司31.25%股权。

上市之初,国内主要电信运营商、华为等连续多年均是其前五大客户,2019年营收逼近17亿元。如果照此趋势发展,中利集团应该能守住这份“江山”。

2011年8月,上市公司以4.82亿元的现金从王老板控制的江苏中鼎房地产公司手里,收购了江苏腾晖电力科技有限公司(先后更名为中利腾晖光伏科技有限公司、苏州腾晖光伏技术有限公司,以下简称苏州腾晖光伏)51%股权。

标的公司主营业务为光伏电池片及组件的制造,完成收购后,上市公司正式全面进军光伏电池组件及光伏电站市场。

正是这家半路收购进来的公司,演绎了后来诸多的离奇故事,也为最近两年的业绩爆雷埋了深水炸弹。

上市公司的整体营收,大致上经历了两个阶段:2011-2017年的快速上升,2018年后的快速回落。

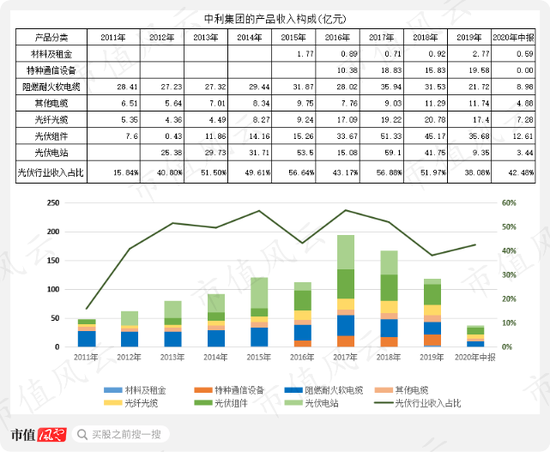

从上市公司的收入构成看,2013年光伏行业收入占比超过传统的电缆、光缆业务,成为上市公司第一大业务,并延续至今。

2018年以来,其电缆、光纤以及光伏业务收入都在萎缩,导致整体收入大幅下滑,进而引发净利润及扣非净利润连续亏损,2018年、2019年、2020年前三季度扣非净利润分别亏损2.73亿元、4.26亿元、4.18亿元。

公司2021年2月27日发布的业绩快报,又给投资者送上一次心灵和肉体的双重打击:2020年度净利润亏损28.48亿元,平均每股亏损3.27元。

有意思的是,2月27日的前一个交易日收盘价为4.55元,总市值39.67亿元。

下面,一组震撼的数据对比来了:截止2021年2月27日,上市公司累计股权募集70.77亿元,相当于总市值的1.8倍。

A股有不少垃圾股,甚至是以经营股票为主业的公司,但募资总额超过总市值的公司却不多,中利集团绝对算得上是“少数派”。

假若当初上市公司什么都不干,将募资资金直接存入银行,愉快地当个混吃等死的包租公、包租婆,或许也不至于落得如此田地。

二、苏州腾晖的股权游戏

上文单独提到的苏州腾晖光伏,是本部分的主角。

1、战投的明股实债

2011年8月,上市公司以4.82亿元收购苏州腾晖光伏51%股权,交易完成后,前者持有后者66.29%股权。

同年12月20日,宣布向苏州腾晖光伏提供不超过6亿元的财务资助。

王柏兴王老板及其控制的江苏中鼎,共同承诺苏州腾晖光伏2011年净利润至少达到3130万元,2012年净利润至少达到2.64亿元,2013年净利润至少达到3.66亿元。

从苏州腾晖光伏的实际经营数据来看,2012年、2013年均没达成王老板承诺的利润数,两年合计差1.64亿元。

这次王老板如约对上市公司进行了补偿。

故事精彩部分在后头。

2014年4月18日,上市公司再次宣布收购王老板持有苏州腾晖光伏剩余的15.20%股权,交易价格4.57亿元。

就在收购之前的半个月,上市公司向标的公司增资12.18亿元,后者的注册资本由10亿元增加至22.18亿元,完成后,上市公司持有后者的股权比例增加至84.8%。

如此操作后,苏州腾晖光伏的估值自然水涨船高。这也才使得王老板所控制的剩余的15.20%股权,“价值”飙升到4.57亿元。

有意思的是,该交易宣布之时,王老板直接持有苏州腾晖光伏13.96%的股权已经质押给了中信信托。

换个角度看,王老板通过上市公司把其持有苏州腾晖光伏股权直接变现。

该交易完成后,苏州腾晖光伏成为上市公司全资子公司。

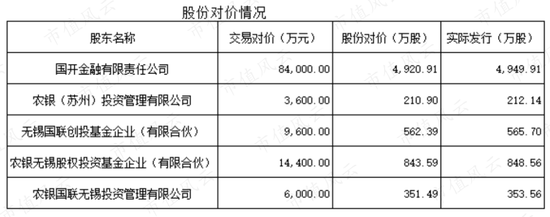

同年,12月31日,国开金融、农银(苏州)投资管理有限公司、无锡国联创投基金企业(有限合伙)、农银无锡股权投资基金企业(有限合伙)、农银国联无锡投资管理有限公司,共同向苏州腾晖光伏增资9.8亿元,认缴注册资本7.47亿元。

增资后,中利腾晖100%股权估值对应29.65亿元,上市公司持有苏州腾晖光伏的股权由100%下降至74.81%。

从后续的操作来看,这实际上是一笔明股实债的交易,但无需上市公司还本付息。

2015年11月24日,上市公司发布停牌公告称筹划发行股份购买资产而停牌。

同年12月23日披露收购草案显示,上市公司发行股份收购苏州腾晖光伏25.19%股权,交易对价11.76亿元。

此时,苏州腾晖光伏100%股权的评估值已升至46.68亿元。

前后1年多时间,苏州腾晖光伏的估值增加17亿元,增幅达57%;曾经的9.8亿元的投资款,增长到11.76亿,投资收益率20%。

不算特别高,但是非常稳妥,且只有1年半时间。

2016年5月26日,重组方案获批;7月19日,完成股权交割,苏州腾晖光伏再次成为上市公司的全资子公司;一周后完成新增股份登记,国开金融等5家机构成为上市公司股东,锁定期12个月。

通常而言,战投机构是基于标的公司的长期发展前景所进行的投资,既然如此,那么持有标的公司的股权时间通常会比较长,至少3年以上。

而苏州腾晖光伏的战投从进场到宣布出场,前后仅仅12个月时间。因此,从进出场时间判断,这其实就是一次变相的债务融资。

再简单回顾下整个过程:

战投机构(债权方)先增资入股苏州腾晖光伏,随后,上市公司通过定增方式回购战投手中的股份;

战投拿到股份再通过二级市场变现,完成一轮周转。

而整个过程中,二级市场投资者替上市公司偿还了此前的“债务”。

1年后解禁,国开金融以15.98元的价格于2017年9月27日减持1282万股,顺利套现2.05亿元。

2017年三季度,另外4家机构也退出了前十大流通股股东列表,但因持股比例低于5%,无法获知它们的减持时间段。

2、藤缠树还是树缠藤?

继续苏州腾晖光伏的故事。

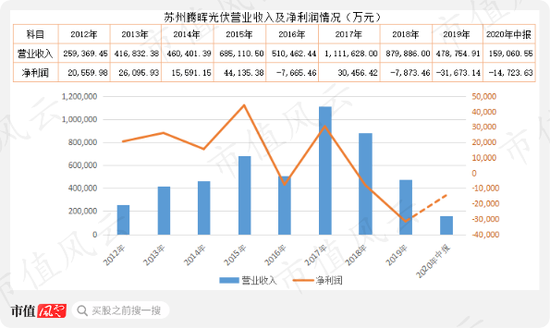

该公司在并入上市公司后,营业收入先增长、后下降,2017年营业收入达111亿元,但随后逐年下滑,净利润由盈利转为亏损。

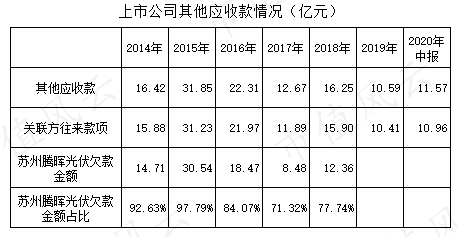

从某种程度上说,该公司的业务发展在很大程度依托上市公司体系:2014-2018年,上市公司的其他应收款中关联方往来款项占比基本占到9成以上,而苏州腾晖光伏则是关联方往来款项中最大的一个欠款方;2014-2018年的欠款额占到当期关联方欠款额的70%以上,2015年则接近98%。

(注:上市公司2019年报、2020年中报未披露具体关联方欠款数据)

2014-2020年中报,苏州腾晖光伏与上市公司合并报表净利润的比较如下表:

2015年、2017年,苏州腾晖光伏的净利润占到上市公司净利润的80%左右,但2018年至2020年上半年连续亏损,直接拖累了上市公司。

一个有意思的情况是,2019年、2020年上半年,苏州腾晖光伏亏损金额较大,而同期上市公司关联方往来款项也出现明显下降。

这其中是否有内在关联呢?

只有上市公司知道答案。

三、百亿并购大戏

再来研究一下中利集团的百亿重组大戏。

1、分步收购比克动力部分股权

2018年2月3日,上市公司发布停牌公告称,因筹划重大事项而停牌。

2月7日,上市公司发布公告称以3亿元增资深圳市比克动力电池有限公司(以下简称“比克动力”),由此获得后者2.93%股权。

彼时,比克动力100%投后估值高达102.4亿元。

半个月后2月24日发布重组进展公告称,初步确认筹划的重大事项构成重大资产重组,拟以发行股份及支付现金方式收购所持有的比克动力股权,初步预计交易作价或达到100亿元。

由此,中利集团的百亿重组大戏揭开面纱。

2018年4月2日再次发布公告称,以2亿元收购比克动力1.95%的股权,交易完成后,上市公司持有的后者股权增加至4.88%。

一个月后的5月5日,再次发布公告称,以3.5亿元收购比克动力3.41%的股权,使得上市公司持有的比克动力股权增至8.29%。

有意思的是,中利集团以5.5亿元分两次收购比克动力的股权,而卖家都是同一家,即西藏浩泽商贸有限公司(以下简称“西藏浩泽”),魏宪菊为西藏浩泽唯一自然人股东。

上市公司在2018年报披露,当期比克动力业绩下滑,导致对其计提资产减值2.55亿元。

显然,在比克动力业绩下滑前,上市公司非常精准地冲了上去,成为西藏浩泽的接盘方。

继续上市公司的百亿并购故事。

2018年7月28日,上市公司发布复牌公告称,初步确定以发行股份及支付现金的方式收购比克动力剩余股权,但具体估值需评估后才能确定最终交易价格。

当然,上市公司也提示了,该重大资产重组的方案仍在进一步论证中,尚存在重大不确定性。

中小股东万万没想到,投资机构对中利集团的这个百亿重组大戏并没有兴趣:7月30日,公司股价以跌停开盘,下午1点25分才从跌停板打开,但随后又快速再次被摁在跌停价上,收盘前15分钟,中利集团的股价才再次打开跌停并反抽,但截至收盘时仍跌4.93%。

自此,中利集团的股价开启一轮阴跌,从复牌到2018年底,跌幅高达41%。

故事继续。

2、业绩变脸

抛出百亿并购案但股价大跌,已经令中小投资者始料未及一脸懵逼了,可是,更雷人的事情还多着呢。

2019年1月10日,中利集团发布公告称终止并购比克动力余下的股权。

20天后的1月31日,公司发布2018年度业绩修正预告,预计归属于上市公司股东的净利润同比下降88.5%--83.47%。

而在此前发布的2018年度业绩预告却是净利润预增8.01%至57.10%。

同年2月26日发布业绩快报,归属于上市公司股东的净利润同比下降89.89%,即3088.75万元。

各位注意哦,此次发布的业绩快速净利润下降幅度,正是此前1月31日发布的下降的下限值。

令广大中小投资者万万没想到的是2个月后公布的净利润还有更低的下限。

2019年4月15日再次发布业绩修改公告,而此次修改后的净利润由盈利3088万元转为亏损2.83亿元。

1周后的4月23日发布的年度报告揭开了盈利转亏损的原因,其中一个重要原因就是前后花了8.5亿元收购的比克动力8.29%股权,当期计提了2.55亿元的资产减值准备。

比克动力业绩在2019年并没有改善,当年上市公司继续计提8514万元的资产减值。但由于在财务处理上做了调整,使得该减值对当期利润没有产生影响,助力上市公司在扣非净利润亏损4.26亿元的情况下,净利润盈利5462万元。

天眼查专业版显示,比克动力早在2017年就涉及多起合同、专利技术诉讼纠纷,随后在2019年诉讼案件大爆发,截止2021年1月19日,比克动力作为被告的诉讼案件高达122起。

当然,从某种程度上看,百亿重组失败对中利集团的中小股东而言算是好事,否则比克动力的业绩扑街所导致巨额商誉爆雷,将把中小股东炸得体无完肤。

四、看不懂的估值游戏

风云君汇编的《A股套路学》的经典玩法:上市公司总喜欢高溢价收购垃圾资产,低价、甚至是贱价转卖优质资产。

不同的资产买卖,估值存在一定的差异可以理解,但是,同一个标的前后相隔1年,并且是盈利和总资产都增长,收购和转让时股权评估溢价却相差非常大,是不是很奇怪?

巧合的是,接盘上市公司低价资产的对手方,刚好又是“老朋友”。

(一)估值变动之谜

话说,中利集团在2019年发生是事情可不少。

在百亿重组未果后,中利集团于2018年12月11日发布定增方案,拟发行不超过1.74亿股募资总额达16.79亿元资金,其中11.79亿元用于收购江苏中利电子信息科技有限公司(以下简称“中利电子”)49.14%股权。

12月11日发布的股权收购公告显示,中利电子经营情况不错,2017年营业收入14.68亿元,净利润1.63亿元;2018年前三季度净利润4288万元(似乎较2017年前三季度下滑)。

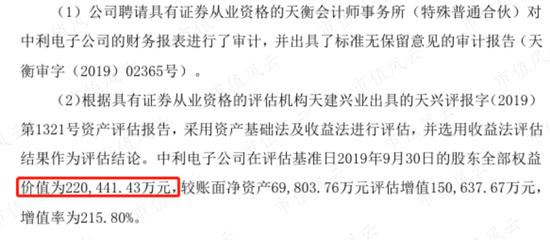

必须注意的是,此时中利电子的净资产4.56亿元,但其100%股权估值达24.16亿元,较净资产溢价430%。

评估报告出自北京天健兴业资产评估有限公司。

在此之前,上市公司持有中利电子50.86%的股权,若完成收购,前者则全资控股中利电子。

定增方案几经修改后,于2019年5月21日发布修改稿。

然而,两个月后的7月13日,上市公司发布公告称定增方案被证监会否决。

这就意味着发行股份收购中利电子余下49.14%股权的计划被迫搁浅。

估计不少投资者都好奇,该定增方案怎么就被否决了呢?

难道是估值太高,损害中小投资者利益?

王老板的出招:既然收购不成,那就卖掉咧。

2019年12月6日,上市公司发布公告称,分别以4.31亿元、2亿元的价格向苏州沙家浜旅游发展有限公司(以下简称“沙家浜旅游”)、江苏江南商贸集团有限责任公司(以下简称“江南商贸”)转让中利电子21.76%股权、10.1%股权。

据此测算,中利电子100%股权交易价格仅仅为19.81亿元,比1年前上市公司打算收购时估值下降了近20%。

更令人匪夷所思的是,其在股权转让公告上写着中利电子100%股权估值为22.04亿元。

假若真按22.04亿元的估值进行交易的话,那么,上市公司转让中利电子合计31.86%的股权,对应的交易价格应该是7.02亿元,而不是6.31亿元。

估值下降,交易价格再打9折处理。

王老板真是替两家接盘方操碎了心啊。

再比较下:2018年12月披露收购方案时,中利电子的净资产为4.56亿元,24.16亿元的估值较净资产溢价430%。

2019年股权转让时,中利电子的净资产为6.98亿元(较收购方案披露时净资产增长了53%),估值却下滑至22.04亿元(实际交易估值为19.81亿元),而此时的估值较净资产溢价下降至216%(实际溢价183.81%)。

同一家公司,盈利情况良好、净资产增加,收购方案要比转让方案高,估值及溢价却相差非常大。

这算不算红果果的掏空?

当然,相对A股其他活吞不吐骨头的老板来说,这算是非常客气的掏空,非常的仁义啦。

(二)交易对手正是老朋友

梳理中利集团的发展历程,发现该公司的朋友圈有不少热情的交易对手。

本部分重点介绍其中的一家——沙家浜旅游,就是前文提到的接盘中利电子的两家机构之一。

天眼查专业版显示,沙家浜旅游成立于2004年11月12日,注册地为沙家浜镇,为沙家浜镇政府下属企业。王柏兴、王伟峰父子控制的江苏中鼎房地产开发有限责任公司(以下简称中鼎房地产),注册地址也为沙家浜镇。

早在2012年,上市公司发行五年期8亿元公司债券,沙家浜旅游与中鼎房地产(王柏兴、王伟峰父子控制公司)作为联合担保方。

此外,工商登记信息显示,上市公司控股子公司苏州腾晖光伏技术有限公司(曾用名苏州腾晖光伏科技有限公司,以下简称“腾晖光伏”)与沙家浜旅游、江南商贸于2013年12月27日共同出资成立常熟中巨新能源投资有限公司(以下简称“常熟中巨”)。其中,腾晖光伏出资4000万元,持有常熟中巨的16%股权。

常熟中巨成为上市公司在2016年利润的重要推手。2013年末,上市公司就预收款中有2.1亿元来自常熟中巨,占当期预收款的近50%。

上市公司在2015年对常熟中巨追加了6000万元投资,持股比例增加至19.05%。

2016年1月5日,中利集团发布公告称,控股子公司腾晖光伏将150MW光伏电站的运营公司100%股权全部转让给常熟中巨。

同年12月23日,上市公司宣布以2亿元的价格将常熟中巨19.05%的股权转让给沙家浜旅游。由此,后者为上市公司贡献了1.67亿元的净利润,占当年利润总额的225%。

出售股权半个月后,腾晖光伏向常熟中巨转让青海省共和县60MW光伏电站项目100%所有权,以期确认4.98亿元EPC工程款。

后续该事项被交易所问询,经会计师确认,因青海60MW光伏电站尚未并网发电,转让业务所涉及的收入、毛利未能在2016年度确认。

时间来到2021年1月15日,王老板控制的中利控股宣布将其持有的上市公司4890万股(占总股本的5.61%)以1.87亿元的价格协议转让给沙家浜旅游,转让完成后,后者将持有公司4890万股。

上市公司与沙家浜旅游一系列的操作来看,后者肯定是真爱,不遗余力地帮助王老板和上市公司。

风云君斗胆猜测,双方的合作或交易远没有结束,保不齐哪天从王老板手中接掌相关资产。

五、财务简析

本部分先从资产减值、财务费用等维度分析上市公司连续亏损的原因,再剖析上市公司经营性现金流“改善”的秘密。

(一)资产减值

分析发现,2013年以来上市公司的销售毛利率出现一定的下降,但导致其最近几年连续亏损(扣非净利润)主要原因是资产减值损失。

2017年至2019年,资产减值损失均在5亿元以上,其中2018年达9.16亿元,导致当期净利润亏损2.07亿元。

从上方图表还可以看出资产减值构成中,坏账损失(信用减值损失)是主要“贡献方”。2017年以来,坏账损失基本都在3亿元以上。

公司2020年业绩快报显示,当期计提资产减值损失创上市以来新高,达13.63亿元。

其中,计提存货跌价准备4.60亿元;光纤板块计提固定资产、在建工程预计新增计提减值准备4.38亿元;光伏板块计提固定资产减值准备3.67亿元。

1、应收账款

应收账款是中利集团流动资产中占比最大的一个科目,2014-2017年逐年增长,一度超过95亿元,前后4年时间,增长1倍。

而巨额应收账款必然导致计提较高的坏账准备(信用减值损失),尤其是在2017年、2018年。

2019年流动资产减少44.3亿元,同期应收账款减少最多,达38.8亿元;截止2020年三季度,上市公司的应收账款下降至40.8亿元。

2、存货

存货是中利集团的流动资产中第二大的科目,占比20%以上;2014-2016年存货规模快速增长,2017-2019年存货逐年下降,2020年三季度为35.5亿元,与年初相当。

从存货的分类来看,2016年至2020年中报光伏电站开发产品占存货比重最大。

根据光伏电站的开发流程,光伏电站开发成本转为电站开发产品(运营电站,以下简称电站产品),最后再转让给业主方或委托方,进而完成销售。

在2017年(含)前,中利集团不对电站产品计提跌价准备,但对电站开发成本计提坏账准备;但2018年后,电站开发成本基本转为电站产品,对后者计提跌价准备。

如果电站产品不能及时转让出去将对存货跌价损失产生不利影响。

截止2020年三季度末,中利集团的应收账款40.8亿元、存货35.5亿元,二者合计超76亿元;从其过往的坏账损失和跌价准备来看,对利润的影响仍然较大。

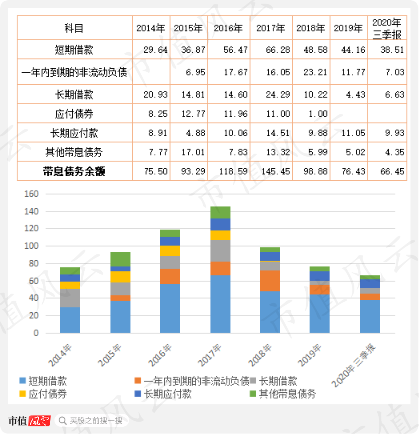

(二)带息债务

带息债务也是上市公司费用支出较高的重要原因。

2014年至2017年,带息债务保持较快增长,一度超过145亿元,2018年后逐年下降,2020年三季度末降至66.45亿元,较2017年末下降了55%。

需要指出的是,2019年的债务下降在很大程度上是被动下降,即转让中利电子后不再将其纳入合并报表。

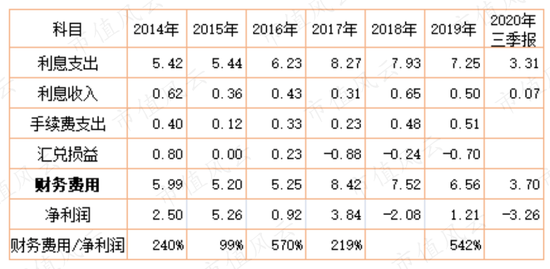

高带息债务导致财务费用支出较高。

2014年以来,每年的财务费用都大几亿,与当期净利润相比,几乎都在1倍以上;2014年、2016年、2017年、2019年财务费用分别是当期净利润的2.4倍、5.7倍、2.2倍以及5.4倍。

带息债务最高的2017年财务费用达8.42亿元,其中利息支出8.27亿元;值得注意的是,2019年以来带息债务规模较2017年末下降了47%,但利息支出的降幅仅为12%。

说明,其带息债务减少的主要是中长期利率较低的借款,验证上表中一年内到期的非流动负债、长期借款等均出现较大幅度下降。

从这个角度看,调整债务结构或许有望降低财务费用。

(三)经营性现金流的秘密

咳咳咳!这部分是绝对干货!值得正为公司经营性现金流持续净流出而头痛的老板们学习借鉴!

风云君如此无私分享这些干货,劳烦老板们拨冗打个小赏!

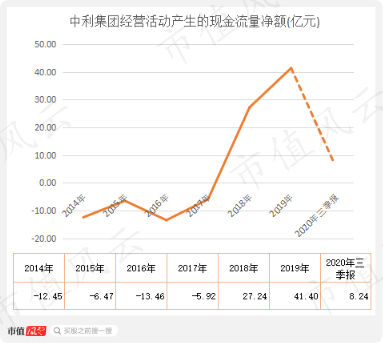

风云君研究了2000多家上市公司发现经营性现金流是个重要指标:通常如果经营性现金流净额持续为负值则说明公司经营情况恶化,至少不能算好;而如果由负值转为正值且保持正值状态,则说明企业经营情况改善。

然而,似乎中利集团是个例外,其经营性现金流自2018年由负转正改善并保持至2020年三季度,但其亏损却是发生在2018年以来。

2014年至2017年经营性现金流净额均为负值,2018年、2019年经营性现金流出现神奇逆转,由此前的净流出转为净流入且大幅飙升至27.2亿元、41.4亿元。

上市公司经营性现金流发生根本性反转了吗?但是大幅亏损又作何解释?

似乎风云君总结的经验不灵了,果真如此吗?

继续往下看。

在2018年、2019年的年报均有类似一段话:本报告期内通过融资租赁支付的原材料款,由融资租赁公司直接支付供应商,该等现金流未通过公司账面核算,减少了购买商品现金流支出。

这句话的意思是:上市公司让融资租赁公司帮忙向供应商支付货款,然后,上市公司再向融资租赁公司支付对应款项(加适当的利息费用)。

对供应商而言并没有任何影响,但对上市公司而言却有着非常重要的影响,其中,将本应该体现经营活动现金流的金额转到筹资活动现金流上,让广大不明就里的中小股东误以为上市公司的经营性现金流发生根本性改善。

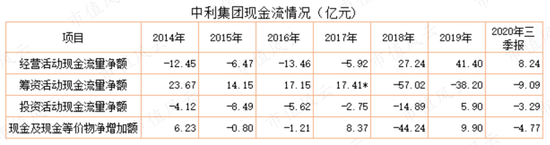

整体看中利集团现金流情况,如下表:

(注:筹资活动现金流净额2017年的数据不含当期30.84亿元的定增融资净额)

从上图可以清晰看出,上市公司在2018年、2019年通过融资租赁方式支付原材料款后,筹资活动现金流净额由此前的持续净流入转为大幅净流出,而此前筹资活动现金流净额均在15亿元以上。

做个假设,上市公司不采用融资租赁方式付款而是直接向供应商付款,且2018年、2019年的筹资活动净额均为10亿元,那么,2018年、2019年的经营性现金流则是-39.78亿元、-7.8亿元。

2018年以来的经营性现金流改善的原因是原材料货款通过融资租赁的方式从筹资活动流出,从本质上说,上市公司经营性现金流并没有较2014至2017年发生明显改变。

现在明白中利集团经营性现金流的秘密了吧!

而从现金及现金等价物净增加额角度看,那么上市公司2018年、2019年的经营状况并没有发生明显改观,2018年更是相对恶化。

2019年现金及现金等价物净增加额为9.9亿元,但是别忘了其中还包括转让中利电子获得6.3亿元的股权转让款。

对上市公司而言,采用融资租赁方式支付原材料货款不仅仅是可以掩护其经营性现金流持续净流出的窘境,还有很多操作可以玩。

结尾

截止2021年2月27日,上市公司累计股权募集70.77亿元,而累计分红仅4.3亿元,总市值43亿元(2021年4月6日),仅仅相当于募资总额的一半多点。

2020年虽遭遇公共卫生事件,但却是光伏行业近年来的高景气度时间窗口,大部分企业的盈利增速非常可观,但中利集团刚好是个例外。

上市公司对固定资产、在建工程以及运营电站计提大额的资产减值,显得颇为随意。根据去年的突发情况,为什么不在2020年上半年计提而是集中到4季度?

话说,如果一家公司在行业高景气度的时候不赚反亏,还能指望它接下来能赚到钱吗?

扫二维码,3分钟极速开户>>