来源:洪泰财富

3月市场回顾:回调寻底

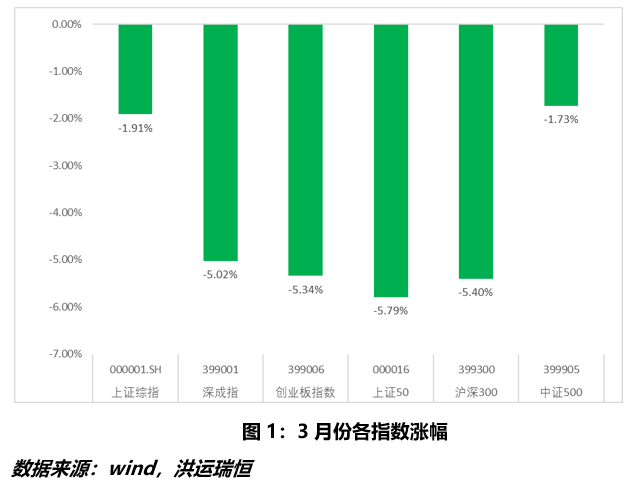

下跌是3月份的主旋律,在经历了2月下半月春节后市场的回调之后,3月份市场并未有丝毫止跌的趋势,以创业板为例,月中一度跌幅高达11.5%,并且在后续多次探底,直至3月25日才开始有些许反抗。综合全月来看,上证综指、深成指、创业板指数跌幅分别达到1.91%、5.02%以及5.34%。从规模指数来看,上证50、沪深300、中证500的当月跌幅分别为5.79%、5.4%以及1.73%。指数层面看起来跌幅并不大,但3月份的真实亏钱效应是远大于指数层面的。代表市场核心资产的茅指数全月下跌5.92%,月中一度下跌幅度接近13%,这代表着过去两年持续给投资人带来收益的资产在本轮是主要冲击对象。而在2019年以来,每逢在茅指数周跌幅超过3%进行买入,都无一例外会在短期内收到相当不错的回报,若本轮回调依旧是这般刻舟求剑般交易,则会承受较大的回调压力,回顾2月19日以来的茅指数调整过程,连续5周收跌,截止到3月19日,周跌幅分别为3.42%、12.02%、2.58%、1.9%、3.9%。随着市场上“最优质”的资产被持续打击,市场的情绪也随之一落千丈,进而导致3月的亏钱效应十分明显。

风格指数:可能不是一次简单的变化

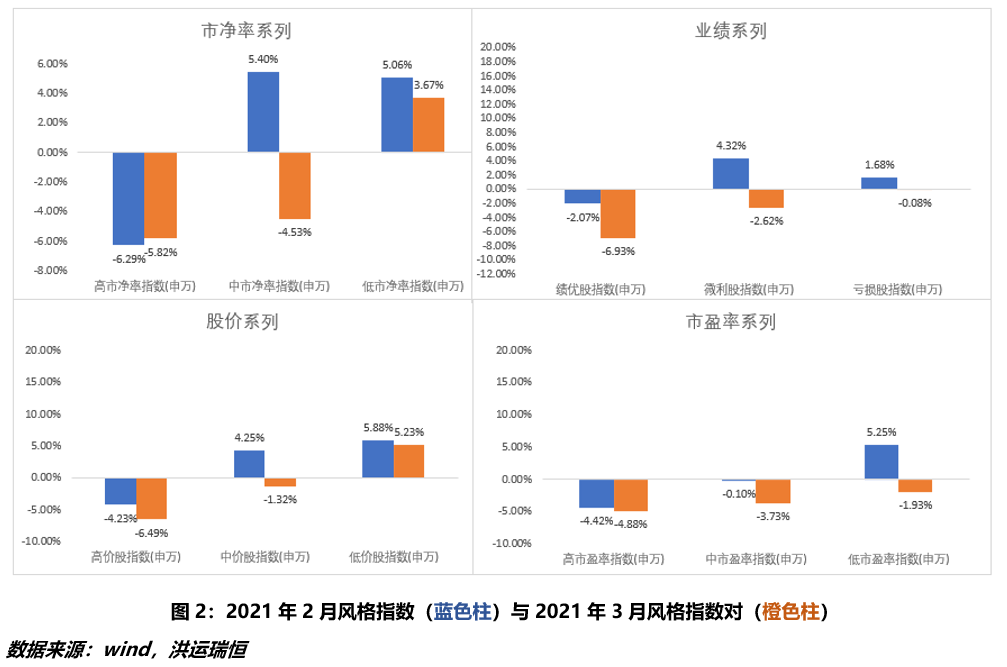

在上个月策略报告中,我们提到2月份的风格转向并非是类似去年11月份的那种短期变化,至少在3月份会持续。从风格指数上面来看,可以看到资金依旧相对青睐低估值、低价格特征的公司,资金的防守意愿依旧强烈。虽然“茅”们通过下跌释放了一定风险,但随着月底的超跌反弹,又回到了性价比的拉锯起点。预计4月的市场依旧会延续3月份的风格特征。

盈利和估值赛跑的游戏

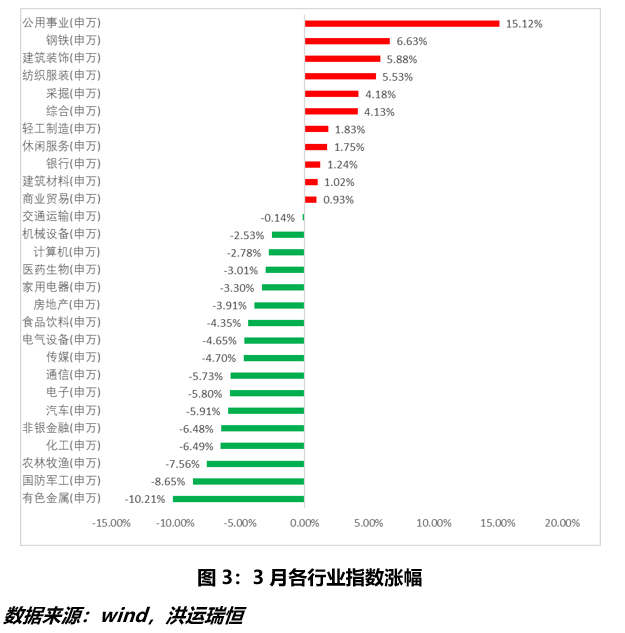

在上个月度报告中,我们认为顺周期的逻辑是“表”,估值性价比是“里”。而进入到3月份,有色、地产、化工等在2月表现较为亮眼的“概念”也在3月份也出现了较为明显的的跌幅,基本上也验证了我们的想法。整个3月份有11个行业指数在月度表现收红,貌似看起来还有一定的赚钱效应。细分来看,上涨行业集中在采掘、钢铁、公用事业、建筑装饰、纺织服装等,热点概念也就集中在“碳中和”以及“新疆棉花事件”两个领域。但有意思的是,这些行业在2月初都具有低估值的特征,更像市场的存量资金在缺乏热点的情况下,再一次借着概念炒作低估值板块。以“碳中和”为例,光伏新能源等板块其实也是受益于碳中和概念的板块,甚至比起钢铁等落后产能“供给侧改革”的逻辑,清洁能源的逻辑明显更具有长期竞争力,但光伏和新能车板块在3月却被资金所“摒弃”。以各自板块代表上市公司为例,隆基股份3月份下跌接近16%,一度月中跌幅接近25%,宁德时代虽然最终反弹收复大部分跌幅,但月中也一度下跌接近16%。而这些现象,都在说明市场当前依旧没有明显主线,整体缺乏方向。

在经历了一个月的调整过后,核心资产的风险有一定的释放,可能有部分核心资产达到过“合理估值”上沿区域,但经历了月底反弹后,似乎当前又回到了鸡肋的位置,市场只能说向合理的估值位置些微靠近,但远远没到低估的情况。在进入到4月后,随着一季报的集中发布,无论是“核心“还是”非核心“资产都要参与“盈利与估值赛跑”的游戏,胜出者,有望引领新主线,掉队者,即便是核心资产,也有可能进入漫长的下跌周期。

微观流动性恶化,市场情绪待修复,短期未见改善趋势

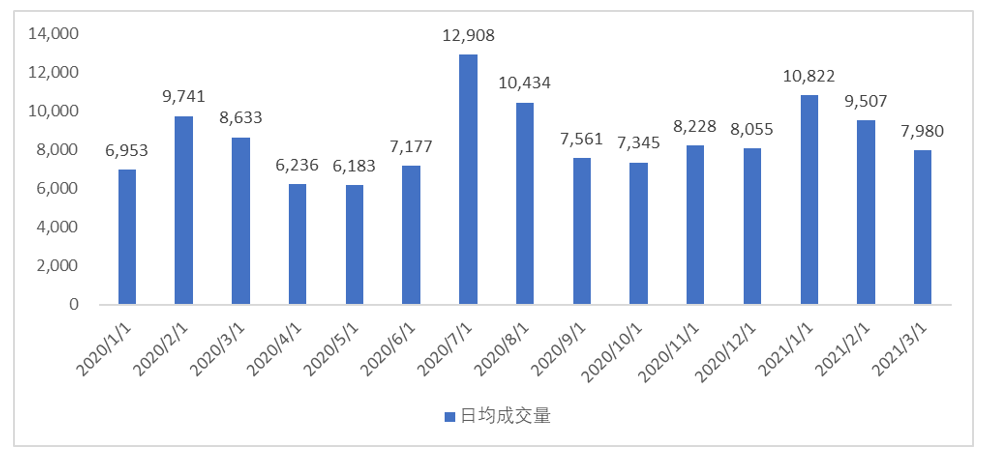

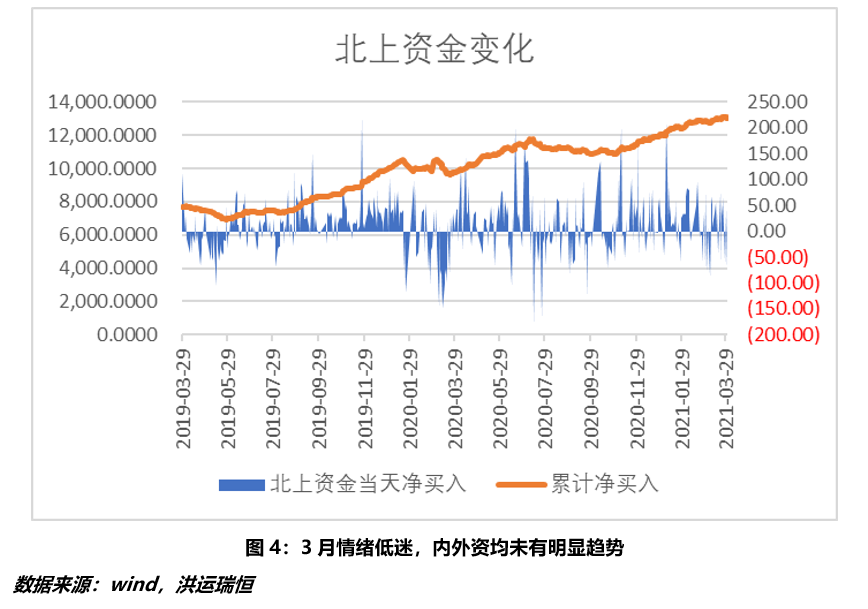

市场情绪持续弱势体现在3月的日均成交量持续下滑,从日均数据来看,更加可以反映出一些问题,以上证指数为例,3月9日、3月24日市场两次探底时成交额分别为4561亿、3448亿,随后市场进入反弹,3月25日至3月31日上证指数期间指数涨幅为2.22%,可平均成交额才3200亿不到,低于前期市场探底的位置,可见当前市场参与资金皆趋于谨慎。北上资金虽然在3月是持续流入,全月净流入约190亿,但从日度数据来看,3月1日-3月24日净流入约195亿元,也就是说在3月25日起的反弹行情中,北上资金是持续净流出的。无论是内资和外资来看,当前都没有明显的做多情绪。

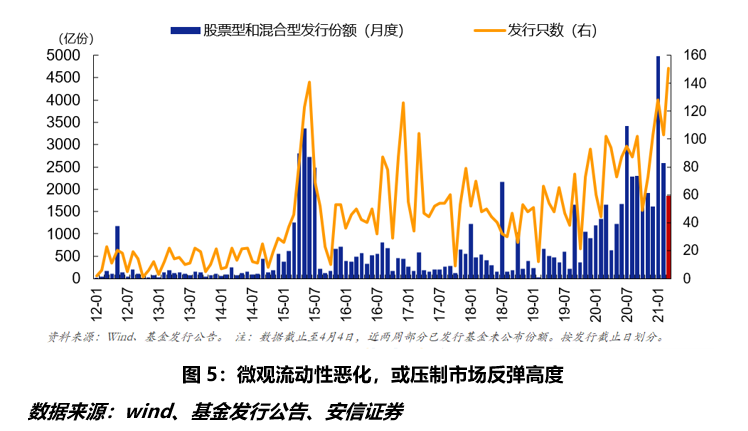

而我们之前一直跟踪的微观流动性持续恶化。截止至4月4日已有披露情况,3月已有151只权益类基金完成发行,合计募集规模约1900亿份;2月共103只完成发行,合计2594亿。不仅仅出总募集份额数下滑了26.7%,同时单只基金的募集份额数,也下滑严重。预计进入到4月后,前期高点进入的基民赎回压力,也会逐步开始传导并压制指数反弹的高度。微观流动性转向,市场情绪依旧脆弱,需要提防快速反弹后的继续调整。

从调整幅度和时间上面来说,市场短期有超跌反弹的需求。广发证券统计了一组数据,如果把A股成交前5%的个股占据了全市场接近50%的成交额定义为微观结构恶化,那么历史上一共出现了4次,这4次股票市场都出现了比较大的反转。分别是2007年的11月,2008年的10月份,2014年的12月份,2018年的2月份以及今年2月份。这几个月份之后,无一例外都出现了较大的反转,前期抱团品种都出现了较大的调整,历史上的微观结构恶化后热门股调整往往持续1.5-2.5个月(目前已经第5周)、调整幅度在10-35%(当前20-30%)。所以无论是时间还是空间,从历史经验来看,短期市场在4月都有超跌反弹的机会,这也是反击的机会。

虽然4月份或许会迎来短期的反击行情,但我们认为防守依旧是当前市场的主题,市场还远没到反转来临的时候,震荡或许是后面一个季度的主要行情。战术的应对很重要,反弹行情带给我们更多是调整组合结构的机会,而非追涨。

![“[答卷有礼] 诚邀您参与2020年度公募基金投资者保护调查问卷](https://n.sinaimg.cn/spider2021410/684/w958h1326/20210410/2940-knqqqmu2569848.jpg)