新能源汽车喧嚣之下,“闷声赚大钱”的重卡龙头——中国重汽

来源:粒场财经

近日,国内小米雷军压上“全部身家”造车,长城欧拉的魏建军放言2023年新能源汽车战略目标C位,“直指”超越特斯拉……一直以来大家的关注点都集中在“自动化、智能化”的新能源汽车上,就在众多车企为争夺市占率打的不可开交之时,被忽略的汽车细分市场——重卡行业!正在“闷声赚大钱”。

需求推动重卡销量中枢上移

基建再次加码

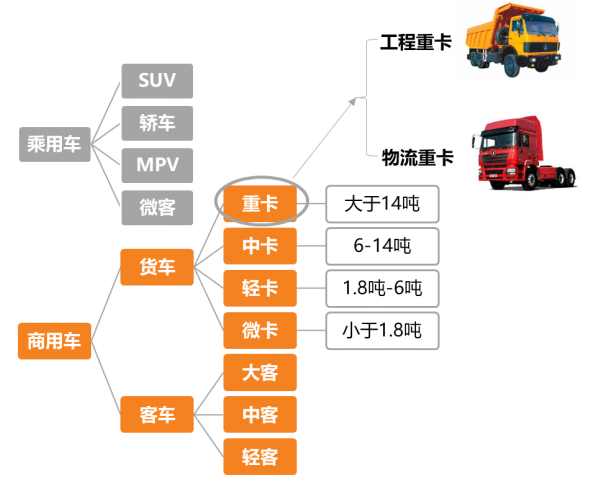

依照国家标准化管理委员会的划分,重型卡车属于商用车种类、货车用途下总质量大于14吨的子类别。再根据终端需求划分为:满足中长途运输需求的物流重卡;用于施工项目、短途运输和承载需求的工程重卡。

▲汽车行业的分类标准

资料来源:国家标准化管理委员会

1)销量稳步上升,置换需求有待爆发。

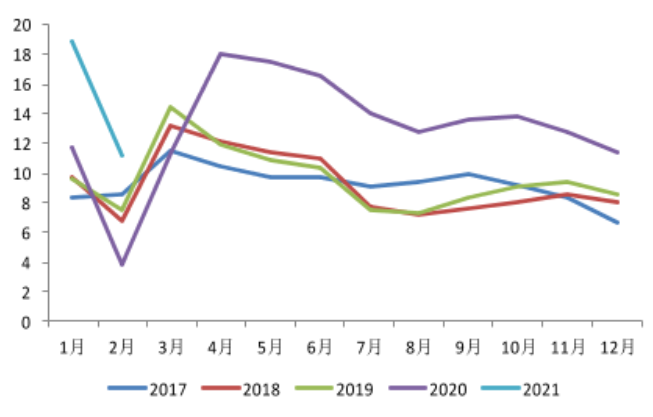

回顾2020年,疫情对一季度的重卡销量造成了较大的负面影响,好在从4月开始,重卡市场持续回暖,1月-9月累计销量123万辆就已超过2019年全年销量。统计2020年全年重卡销量为161.9万辆,同比增长37.9%,而在2021年经济复苏的拉动下,基建投资再次加码,预计全年销量有望达到178万辆。

▲2017年-2021年2月

重卡市场月度销量走势图(单位:万)

资料来源:上海证券研究所

此外,根据国务院2018年7月3日发布《打赢蓝天保卫战三年行动计划》中提出:2021年7月1日起,全国重卡将实施国六排放标准,此前的国三排放标准重卡将集中淘汰,预计今年上半年重卡行业将出现爆发式转换需求。而根据天风证券测算显示,截至2020年底,全国的国三重卡存量约为114万辆,如果7月1日完成全部转换,这意味着今年重卡的销量将再创历史新高。

2)政策助力,专项债助力重卡需求高位运行。

根据以往经验来看,基建投资及房地产开发投资增量会带动重卡行业需求爆发。据天风证券研究所推断,每增加1万亿基建投资和房地产开发投资将分别拉动8个月后3.99万、6.7万重卡的需求量。

而截至2020年底,我国专项债发行额已达到3.56万亿,较2019年全年发行量2.2万亿增长了55%,并且约60%的专项债将投向基建类项目,预计仅新增专项债能够为基建投资提供1.7万亿增量,这将带来近7万辆新增重卡需求。

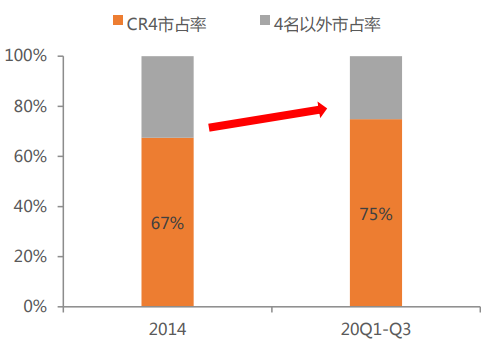

3)重卡行业集中度持续上升。

与美国重卡市场”四巨头”(CR4)常年集中度高于98%相比,中国重卡行业集中度仍在提升中,2014年行业”四巨头”市占率约为67%,而截至2020年前三季度已提升至75%。高行业集中度及稳定的市占率保证着车企稳定的营业收入与现金流,所以重卡行业应当有着更高的估值,龙头车企份额将持续提升。

▲中国重卡企业”四巨头”

资料来源:中汽协,天风证券研究所整理

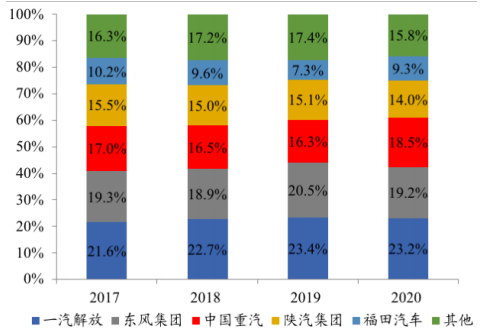

目前我国从事重型卡车生产的厂商有近30家,占据近全部国内重卡销售市场,其中市场份额80%以上集中在销量前五家,分别是中国一汽解放、东风集团、中国重汽、陕汽集团、福田汽车等。

▲重卡企业2017-2020年市占率变化

资料来源:第一商用车、兴业证券研究所整理

与美国重卡市场相比,推动车企市场份额不断攀升的重要因素之一就是——排放标准。随着排放标准的不断升级,对发动机的后处理系统提出了更高的要求,淘汰掉了研发技术相对落后的中小厂商,使市场份额不断向卡车行业龙头集中。而在我国的国六重卡排放标准的全面实施下,重卡企业集中度有望进一步加深,头部企业的盈利能力或将提升。

多因素铸就中国重汽龙头地位

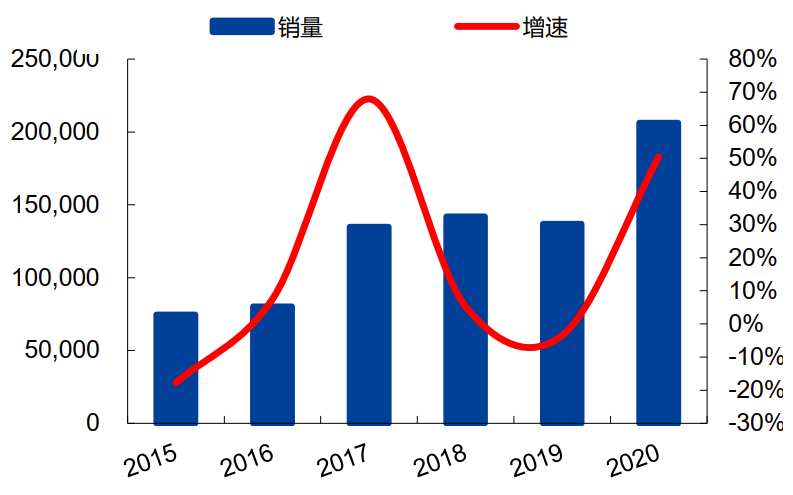

中国重汽集团有限公司(000951)(以下简称“中国重汽”或“公司”)的重卡销量常年位居行业前三,与一汽解放和东风汽车形成稳固的第一梯队。2020年,中国重汽累计实现重卡生产180116辆,同比增长68.31%;销售206106辆,同比增长50.49%;且近几年市占率提升至12.7%,比上年增长了1.02个百分点,公司龙头地位稳固。

▲中国重汽重卡销量及增速

资料来源:wind,华金证券研究所整理

1)业绩实现高增长,运营质量飞升;持续深化改革,实现产能升级。

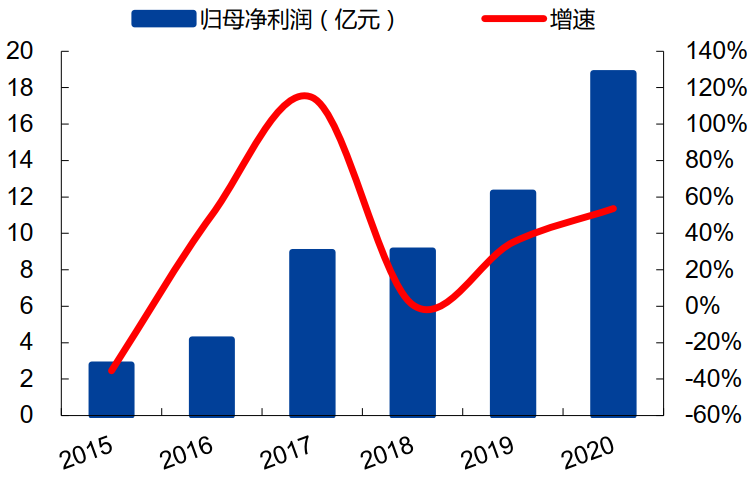

从经营状况来看,中国重汽2020年实现营收599.4亿元,同比增长50.4%;实现归母净利润18.8亿元,同比增长53.7%;尤其在第四季度,公司营收大幅提升,营收同比增长61.6%,归母净利润同比增长40.9%,让众多重卡车企望尘莫及。

▲中国重汽归母净利润及增速

资料来源:wind

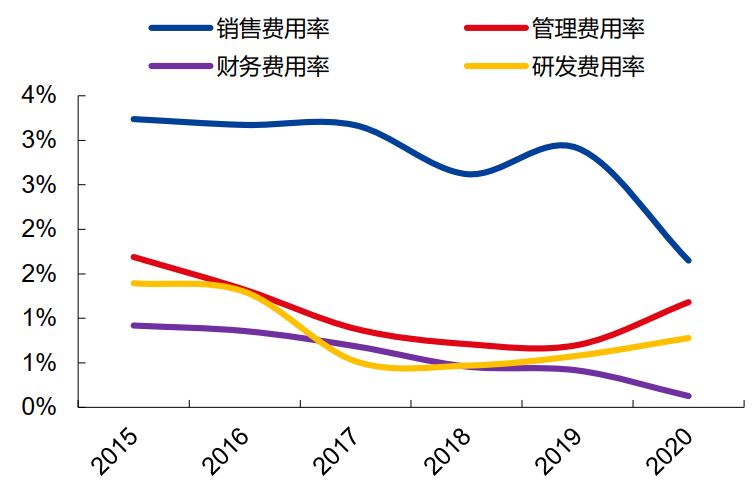

从费用状况来看,中国重汽2020年的销售、管理、财务费用分别为9.88亿元、7.08亿元、0.76亿元,同比增减情况为-14.83%、+153.76%、-53.94%。

▲中国重汽2015-2020年

销售、管理、财务和研发费用率

资料来源:wind

其中,管理费用上升主要是因为员工内退福利及离职后福利大幅上涨所致;而期间费用率下降至3.74%,同比去年下降了0.87个百分点,说明公司降本增效的成果已经显现。

▲中国重汽2015-2020年

期间费用及期间费用率

资料来源:wind

最值得注意的是,公司2020年的研发费用实现4.67亿元,比上年同期增长102%;研发人员增至626人,比上年同期增加了70%,这是公司坚持增加研发投入,满足市场对产品的需求的结果。且在2020年报中,中国重汽明确指出将在新能源、智能化等领域进行了深入研究与实践,提出了“曼技术+智能化”的技术创新思路,并在智能网联卡车和新能源汽车等方面积极探索。

而中国重汽卡车智能化的决心,也从今年3月17日公司发布的募资投放计划中展现。公告称非公开发行股票募集资金不超过70亿元,将用于卡车智能化的提升。

1、智能网联(新能源)重卡项目,投资总额86.97亿元,拟投入募集资金金额47亿元,计划产能16万台,达产时间定为2024年;

2、高性能桥壳自动化智能生产线项目,投资总额36.88万元,拟投入募集资金金额30亿元,计划产能450件/天,达产时间定为2022年;

资料来源:公司公告

2)聚焦牵引车等核心业务,公司未来竞争力强势。

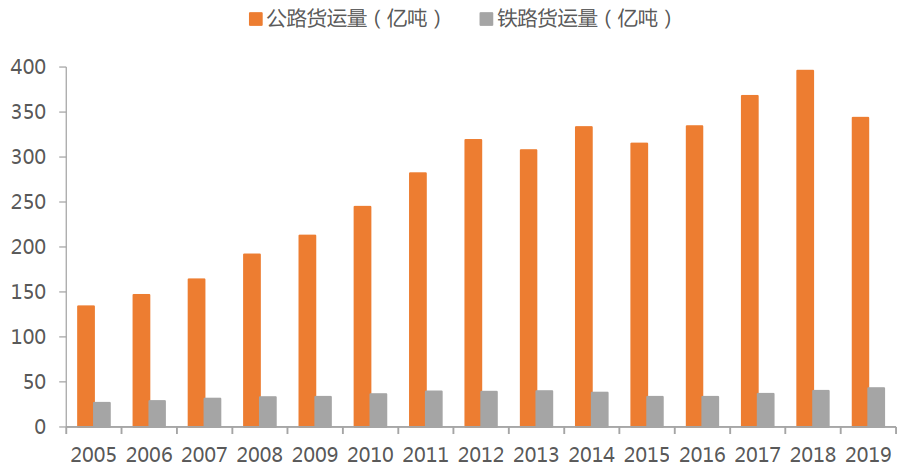

随着公路网络建设与发展,我国的公路运输大幅度地代替了铁路运输。2005-2019年间,铁路运货量相对稳定,而公路运货量逐年上升。从2012年开始,公路运货量至少维持在300亿吨以上,且公路运货量与铁路运货量比值也由2005年的5倍,攀升至2019年的8倍之多。

受益于公路运输量的大幅增加,我国重卡行业销量结构中物流车比重不断上升。根据天风证券研究所统计,从2015年开始的新一轮的景气周期计算,物流重卡的年复合增速高达25.7%。

再从细分车型方面来看,牵引车在物流重卡中占据绝对地位。2010-2020年,牵引车在重卡市场的占比总体呈上升趋势,2020年Q3牵引车占比达到52%,超过行业销量的一半,重卡行业的销量结构显然已经向牵引车倾斜。

▲2010-2020年Q3

全国牵引车销量及占比(万辆、%)

资料来源:中汽协、天风证券研究所整理

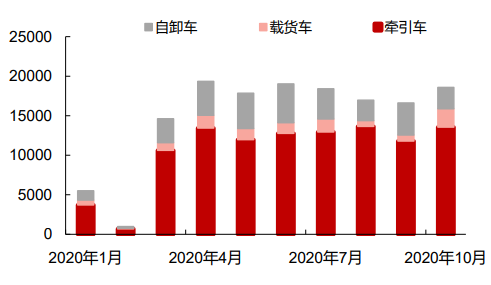

那么,牵引车的销量和市场份额一定程度上反映了重卡公司未来的最大竞争力,中国重汽恰恰迎合了此点。根据西部证券研发中心数据统计,2020年1月-10月中国重汽的牵引车的销量比例在全部车型中超过60%,除去1月、2月疫情影响,多个月保持在1万辆以上的销售额度。

▲2020年1月-10月

中国重汽不同车型销量(辆)

资料来源:西部证券研发中心

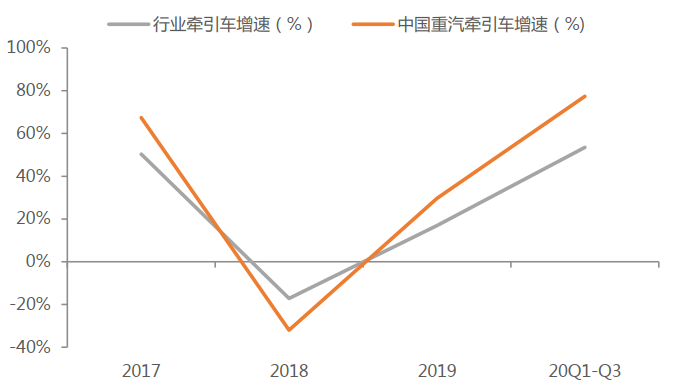

而从牵引车的销量增速上来看,公司2019年及2020年前三季度牵引车销量增速分别为30%、77%,高于同行业的17%、54%。由此可见,中国重汽的牵引车强势发力,实现重点细分市场的上量突破。

▲中国重汽

牵引车增速及行业增速对比

资料来源:中汽协、天风证券研究所

而除去中国重汽中表现较好的牵引车之外,工程重卡也值得关注。中国重汽的工程自卸车在国内市场中常年处于领先地位,豪沃自卸车堪称中国重汽的“看家本领”,凭借强劲发动机和智能管理系统,成为了高效运输的利器。

总结

在“十四五”的开局之年,治超治限政策不断趋严,国三车淘汰、国六排放标准正式全面实施,以及新老基建项目陆续落地,诸多利好因素都给重卡行业发展带来新的市场机遇。而作为重卡行业龙头之一的中国重汽,不管是基建加码下的物流重卡,还是深度合作碧桂园等房产行业下的工程重卡,都将迎来新一波的景气周期。

扫二维码,3分钟极速开户>>