来源:证券市场周刊

乾德电子招股书的“异常”一以贯之:净利润增速远高于营业收入增速的异常、整体毛利率和连接器业务毛利率远超同行可比公司的异常、募资大幅扩产于产能趋于饱和产品的异常,以及研发实际投入与研发重要性认识名不符实的异常。

方斐/文

自1月28日深交所创业板上市委员会2021年第8次审议会议审核通过后,深圳市乾德电子股份有限公司(下称“乾德电子”)IPO进程便如断线的风筝再无下文。

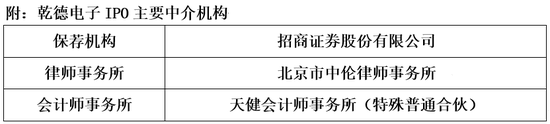

招股说明书显示,乾德电子计划发行新股不超过4500万股,拟募集资金5.69亿元,将投入(郑州)年产10亿只精密连接器项目、(启东)年产10亿只精密连接器项目和研发中心建设项目,保荐机构为招商证券。

乾德电子成立于2001年9月7日,公司是专业从事精密连接器的研发、设计、生产及销售的高端制造类企业,产品广泛应用于消费电子、汽车电子等领域,客户群体主要是3C产品厂商,其中最主要的产品包含通讯终端产品的BTB连接器、卡类连接器及I/O连接器。

据招股说明书披露,2017-2019年及2020年上半年(下称“报告期”),乾德电子实现营业收入分别为10.23亿元、11.94亿元、12.55亿元、5.98亿元,实现归母净利润分别为2513.36万元、5372.87万元、1.64亿元、1.01亿元。

值得注意的是,报告期内,乾德电子的营收和净利润增速出现明显的偏差,营收增速大幅低于净利润增速,净利润高增长出现明显的异常迹象。

除了业绩高增长的异常之外,上市审核委还对乾德电子毛利率远超同行可比公司进行了重点关注,要求公司补充披露高毛利率的趋势是否具有可持续性,未来是否存在重大不利变化。

净利润和营收增速严重偏离

招股书显示,2017-2019年,乾德电子营业收入分别为10.23亿元、11.94亿元、12.55亿元,2018年、2019年同比增速分别为16.64%、5.18%;同期净利润分别为2513.36万元、5372.87万元、1.64亿元,2018年、2019年同比增速分别为113.76%、205.34%。由此可见,乾德电子电子净利润增速远高于营收增速,甚至在2019年营业收入增速大幅放缓,由16.64%降至5.18%的情况下,公司净利润增速不但没有放缓,反而由2018年的113.76%加速上升至2019年的205.34%。

而且,在业绩保持两年高速增长后,尽管2020年有疫情等各种不确定因素的影响,但乾德电子业绩增速依旧高企。根据公司的预计,2020年,乾德电子营业收入为15.5亿-16.5亿元,同比增长23.46%-31.43%;归属于母公司所有者的净利润为3.3亿-3.8亿元,同比增长101.17%-131.65%。颇为诡异的是,乾德电子报告期内净利润保持几何式增长态势,但营业收入增速却远远低于净利润增速。随着业绩基数的增大,这种几何式增长大概率很难持续。

除了净利润增速的异常外,还有一个连监管都注意到的异常之处在于“乾德电子毛利率远超同行可比公司”。根据乾德电子的表述,结合公司所处行业、主营业务和主要产品的情况,公司选取了行业特征、业务模式、客户结构相同或相近的已上市的立讯精密、长盈精密、得润电子、徕木股份、电连技术作为同行可比公司。

从毛利率角度来看,与同行可比公司相比,乾德电子的数据也是异常优异。数据显示,2017-2019年及2020年上半年,乾德电子综合毛利率分别为29.89%、29.73%、38.21%、39.87%;同行可比公司同期平均综合毛利率分别为28.17%、25.02%、23.18%、24.26%。简单对比发现,乾德电子毛利率走势基本上行,而同行可比公司毛利率走势则是基本下行。而且,除了在2017年与同行可比公司综合毛利率较为接近外,此后乾德电子便与同行可比公司拉开差距,尤其是在2019年,同行可比公司平均综合毛利率持续下滑,而乾德电子却出现近9个百分点的增长;2020年上半年,乾德电子毛利率继续走高,与同行可比公司平均值差距已拉大至15.61%。

在公司整体毛利率表现异常的同时,乾德电子连接器业务毛利率同样有“异常”不俗的表现。数据显示,2017-2019年及2020年上半年,乾德电子连接器业务毛利率分别为33.18%、32.64%、40.02%、40.7%,均远高于同行可比公司,特别是2020年与同行可比公司平均值差距已高达12.41%。毛利率远高于同行可比公司平均水平,不得不引起包括监管在内的所有业内人士的合理质疑。

除了业绩增速和毛利率表现异常外,乾德电子不断攀升的应收账款隐含着较高的风险。招股书显示,截至报告期各期末,乾德电子应收账款账面价值分别为2.54亿元、2.93亿元、2.81亿元和3.42亿元,占流动资产的比例分别为40.77%、41.66%、41.29%和47.13%。因此,尽管乾德电子营收和净利润表现较为亮眼,但逐年攀升且占比较高的应收账款不仅蕴含着高风险,也说明其业绩增长有较大的水分。

大幅扩产不如加大研发投入

从产品类别来看,乾德电子主要包括连接器类和电声类产品。数据显示,报告期内,乾德电子连接器类产品销量分别为229958万件、290168万件、300571万件、171744万件;另一方面,在电声类产品销量持续下滑的基础上,连接器产品2020年上半年销售占比已高达99.08%,存在业务过于单一的潜在风险;加上近几年公司连接器类产品增长并不明显,如果市场需求、销售价格出现波动,将对乾德电子业绩产生显著的影响。

结合招股书来看,在主要收入来源逐渐集中至连接器类产品的情况下,乾德电子此次IPO募投项目却将进一步扩大连接器类产品的产能,令人颇为不解。招股书显示,在公司3个募投项目中,年产10亿只精密连接器(郑州)、年产10亿只精密连接器(启东),将合计新增精密连接器20亿只的生产能力,与公司现有产能相比明显扩大。就公司目前销量增长情况来看,乾德电子大幅扩产形成的新增产能能否实现有效的销售具有很大的不确定性,公司大幅扩产的必要性备受质疑。如形成无效产能,加之产能增加后带来管理费用的增加,将会拖累公司的业绩表现。

值得注意的是,尽管报告期内乾德电子业绩增长较快,但其中电声类产品的业绩表现差强人意,公司电声类产品的营业收入分别为1.53亿元、1.41亿元、3595.64万元及535.36万元,毛利率分别为11.52%、8.81%、-5.29%及-5.38%,与公司总体营收和净利润的上行形成鲜明的对比。截至2020年上半年末,乾德电子电声类产品的相关生产设备账面净值为2705.03万元;若未来公司电声业务的发展及现金流量未达预期,电声类产品相关生产设备存在减值风险。

与此同时,乾德电子的研发投入呈下滑趋势更是雪上加霜。招股书显示,截至报告期各期末,乾德电子在职的研发及技术人员数量分别为604人、600人、520人、490人,各期研发费用总额分别为1.09亿元、1.44亿元、1.37亿元、6030.14万元。自2018年起,乾德电子研发人员数量、研发项目数量、研发费用金额均逐年减少。

事实上,作为充分竞争的行业,研发投入的高低和持续性决定了企业产品的竞争力,也是公司业绩增长的关键。关于研发对公司发展的重要性,乾德电子在招股书中如此表述:近年来,行业竞争激烈促使生产商不断增加技术研发投入,引进先进生产设备,提升企业自动化水平,加快开发新产品,提高产品技术含量,以保持企业核心竞争优势。新技术的投入、新产品的上市给企业带来了较高的利润,保障了企业在产品研发和生产设备方面所需的资金投入,形成产业良性循环。另外,行业技术水平的不断提高,也避免了行业内产品价格的恶性竞争,保障行业健康发展。由此可见,对于研发投入的重要性,乾德电子认识比较到位,但在实际经营上,公司在研发方面的投入明显名不副实。

招股书显示,2017-2019年及2020年上半年,乾德电子研发费用占营业收入的比例分别为10.66%、12.05%、10.9%、10.09%,在2018年研发投入占比小幅上升后,2019年便开始明显下滑;一直到上会前的2020年上半年,研发投入仍在继续下滑,与公司在招股书中“保障了企业在产品研发和生产设备方面所需的资金投入”的表述明显不符。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>