来源:泰康资产

3月数据喜忧参半

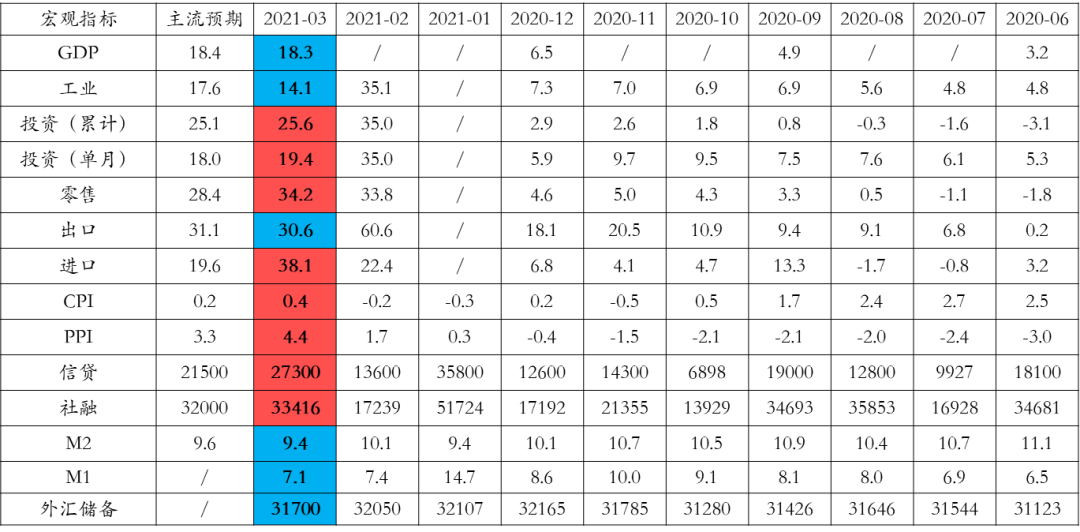

表:本月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2021年3月

3月宏观指标概览

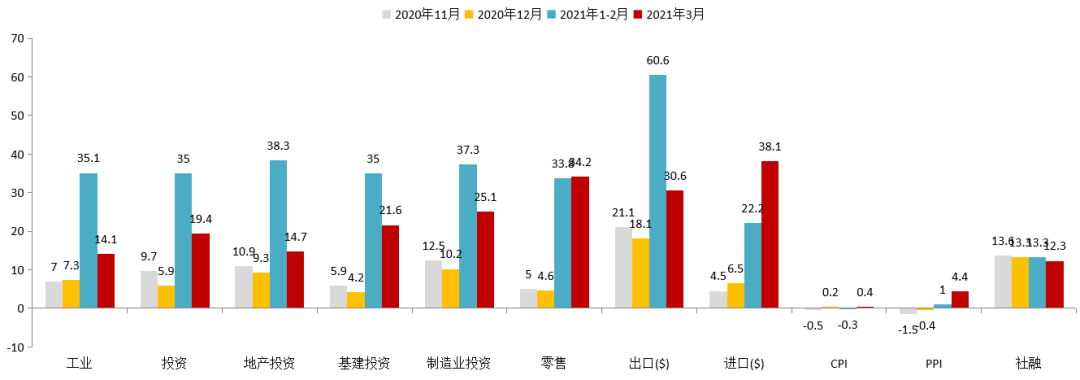

图:主要宏观指标同比增速

数据来源:Wind,泰康资产,截至2021年3月

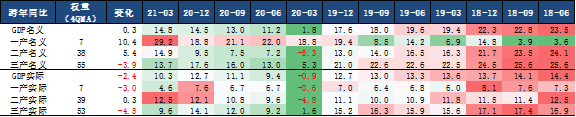

一季度总供给:GDP跨年同比减速主要由三产驱动

▶ 我们用“跨年同比”的方法来剔除基数效应(即分母为24个月以前的数据)。

▶ 冬季疫情再度冲击服务业。三产跨两年同比减速。

▶ 二产所受影响有限,跨年同比继续加速,就地过年政策或对产出有所提振,但受到环保、芯片短缺等供给侧约束等不利因素的影响。

图:GDP表现

数据来源:Wind,泰康资产,截至2021年3月

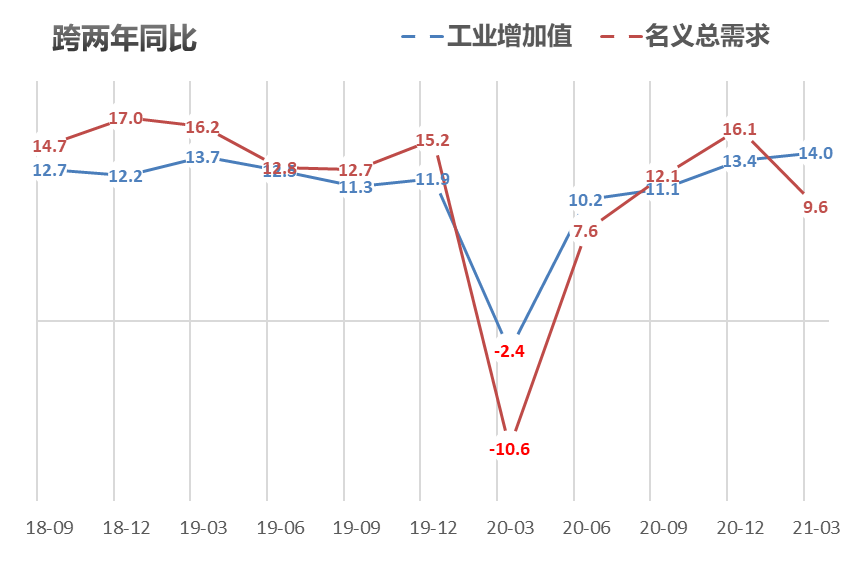

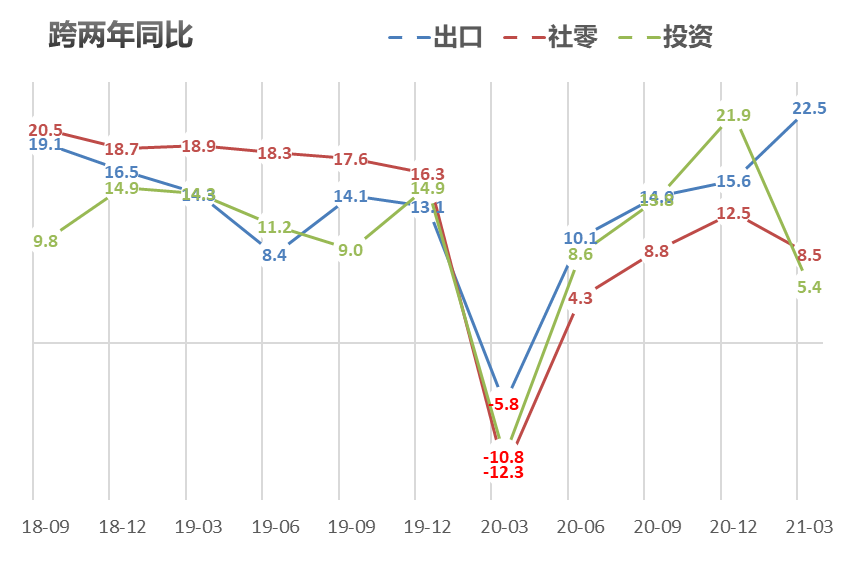

一季度总需求:跨两年增速有所回落,但微观强于宏观

图:工业增加值及三大需求表现

数据来源:Wind,泰康资产,截至2021年3月

▶ 工业:出口驱动生产端延续回升趋势,跨两年增速强于Q4。

▶ 出口:跨两年增速强于Q4,外需显著强于预期。

▶ 消费:受冬季疫情的扰动,跨两年增速将至去年Q3水平,但3月后恢复较快。

▶ 投资:跨两年增速出现断崖式下跌,主要是制造业拖累,但微观数据要强于宏观。

利率观点

利率短期或趋于震荡,中期仍处于上行趋势

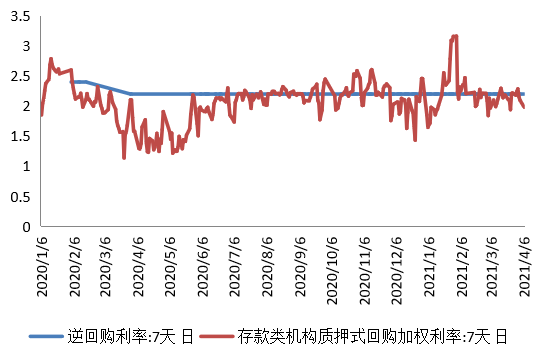

货币市场保持平稳,货币政策预期改善

过去一个月中,货币市场继续保持十分平稳态势:

▶ 货币市场利率平稳:DR007的20日移动平均在2.1%附近,市场利率继续围绕政策利率窄幅波动。

▶ 央行明显释放维护货币市场稳定的信号:……保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境……

过去一个月货币市场运行状态平稳,政策表态亦有助于维护债券市场稳定预期。

存款类机构质押式回购加权利率:7天

数据来源:Wind,泰康资产

总结:利率短期或趋于震荡,中期仍处于上行趋势

▶ 展望短期,利好利空交织:

» 相对于货币市场利率,目前长端利率定位中性略偏低。

» 稳定需求有所降低,但交易情绪开始转向乐观。

▶ 展望中期,利空因素仍占主导:

» 全球经济领先指标进一步修复。

» 全球金融市场仍十分类似利率上行期表现。

» 估值和曲线形态不同于拐点附近的表现。

» 目前货币市场利率有所下行构成了一个利率下行信号,但很可能是由于其他市场(权益、非银)的结构性影响。

信用观点

需求分层仍将延续,信用仓位胜于久期

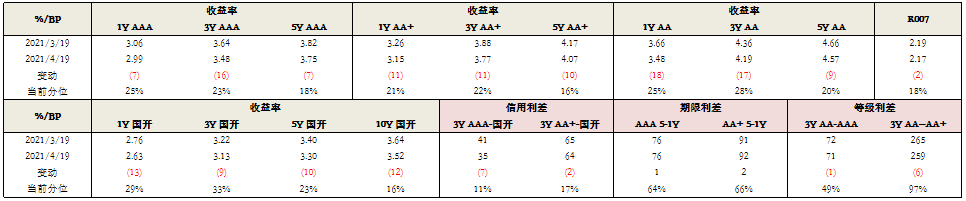

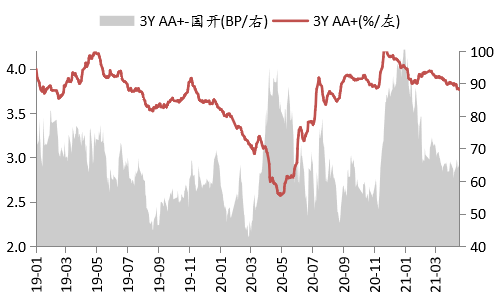

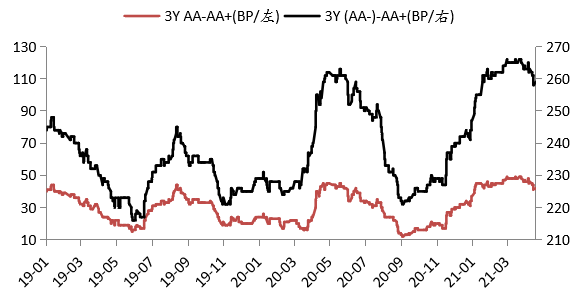

市场回顾:收益率继续下行,AA利差有所修复

▶ 收益率:信用债延续下行态势,3YAAA下行16bp;1-3YAA下行18/17bp,为各品种中表现最优(永煤以来首次);其他品种下行幅度普遍在10bp附近。

▶信用利差:AAA/AA+信用利差继续压缩至历史极低分位数(10%-20%);AA利差回落至历史中枢以下,目前较永煤冲击前高出15-30bp;期限利差变动不大,等级利差小幅压缩。

信用利差走势

等级利差出现压缩

数据来源:Wind,泰康资产

需求结构性分层或难短期扭转

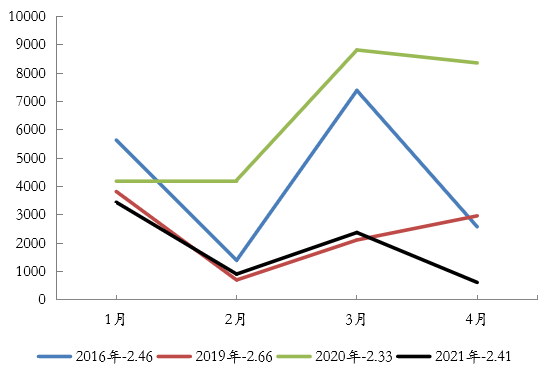

市场需求分层严重,机构普遍规避尾部区域/弱主体,转为对其他优质资产(隐含评级AA+以上/好区域平台/优质金融债)的需求。短中期来看,市场风险偏好显著提升概率较低,与可比年份相比,信用债供给总量不旺,且难有明显提升:

▶ 尽管信用环境难言收缩,但与类似资金利率环境(以Q1的R007中枢对标16/19/20年)相比,今年以来非金融企业信用债供给总量不旺。

▶ 地产以“三条红线”进行管控、信用风险暴露后国企债务管控加强且更为细化、城投继续强调严控增量隐性债务;叠加当前信用债与贷款比价优势并不明显(80%,历史中位数),预计供给意愿难有明显提升。

非金融企业债净供给

数据来源:Wind,泰康资产

注:年份后数字为当年Q1的R007中枢;

2021年4月统计至18日

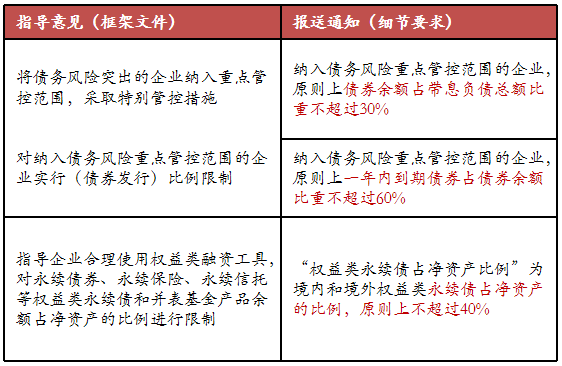

3月国资委下发《关于报送地方国有企业债务风险管控情况的通知》

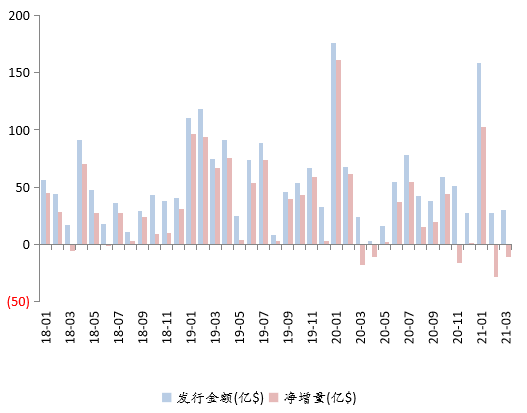

板块:城投区域分化延续,地产融资仍需关注

▶ 强周期:子行业走势分化,钢铁、煤炭、氯碱化工利差上行幅度较大,主要为个券估值滞后调整所致,部分主体实际情绪较前期有所改善。

▶ 城投:政策重在控制债务增量、引导市场预期;机构风险偏好降低,区域分化进一步加剧。

▶ 地产:二级估值相对平稳,一级融资压力仍需关注,动态跟踪三条红线降档房企融资改善情况。

利差上行幅度最大的3个强周期子行业(-AAA,%)

地产美元债发行与净增

数据来源:Wind,泰康资产

市场判断

▶ 市场判断:需求结构性分层短期较难扭转,或仍将支撑中高等级利差中枢维持低位;短期维稳意愿较强,信用风险释放可能趋缓,AA利差在宽松流动性支撑下不排除继续边际回落,但难回前期低点。

» 基本面:自上而下维稳手段频出,但并未摒弃打破刚兑的原则,中期风险缓释尚言之过早。

» 供需面:需求结构性分层短期较难扭转,关注货币政策和金融监管的超预期变化。

» 估值面:中高等级仍在低位,非流动性溢价被压至历史极低水平,低等级利差较前期有所回落。

▶ 行业板块:

» 周期:利差滞后上行,情绪有所修。

» 地产:估值冲击分化,融资压力持续。

» 城投:政策引导预期,分化趋势延续。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。