【广发策略】剔除基数效应,A股盈利显著改善 ——20年报21一季报业绩速览

来源:戴康的策略世界

戴康、曹柳龙

详细解读敬请关注5月初发布的深度分析

报告摘要

● A股一季报收入和利润增速继续改善。A股整体一季报收入增速30.51%(年报收入增速2.30%);A股剔除金融一季报收入增速38.42%(年报收入增速1.38%);A股整体一季报利润增速53.25%(年报利润增速1.76%);A股剔除金融一季报利润增速166.08%(年报利润增速3.27%)。

● 剔除低基数效应后,A股一季报盈利增速仍显著改善。我们用19Q1的净利润调整计算21Q1的净利润同比增速:A股整体一季报利润增速17.98%(年报利润增速1.76%);A股剔除金融一季报利润增速32.01%(年报利润增速3.27%)。

● ROE继续回升:疫苗落地改善周转率,“供需缺口”驱动利润率。A股剔除金融21一季报ROE(TTM)为8.36%,相对于20年报的7.30%上行1.06pct。在杜邦三因素中,周转率和利润率共同驱动ROE持续改善:疫苗落地内外需修复,21一季报的利润率显著改善1.04pct;“供需缺口”驱动企业的毛利率回升,21一季报的利润率继续改善0.59pct。

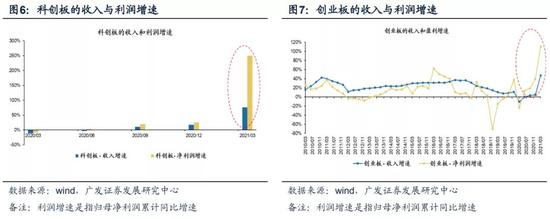

●科创板、创业板的收入和利润增速均大幅提升。科创板一季报收入增速75.78%(年报收入增速17.22%);科创板一季报利润增速249.72%(年报利润增速24.62%)。创业板一季报收入增速46.99%(年报收入增速4.57%);创业板一季报利润增速110.4%(年报利润增速39.6%)。

●细分行业:中游制造盈利加速,部分TMT板块盈利减速。我们用19Q1净利润调整计算21Q1的行业盈利增速,在102个二级行业中:

(1)一季报盈利增速相对于去年年报和去年三季报同时加速的行业主要分布在:出口链的中游制造(玻璃/化学原料/化学纤维/家用轻工/汽车零部件)以及出行链的消费服务业(专业零售/航运);

(2)一季报盈利增速相对于去年年报和去年三季报同时减速的行业主要分布在:部分TMT(互联网传媒/计算机/通信运营)以及部分服务业(机场/物流/酒店/运输设备)。

● 核心假设风险:海外疫情和经济的不确定性、国内政策收紧超预期、国内经济增长低预期。

报告正文

1剔除低基数效应后,A股一季报盈利增速仍显著改善

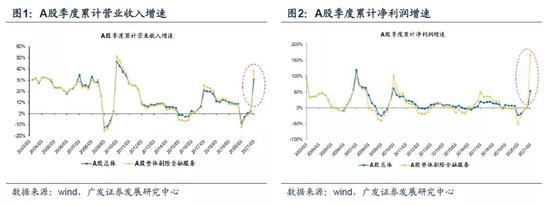

一季报收入增速继续改善。A股整体一季报收入增速30.51%(年报收入增速2.30%);A股剔除金融一季报收入增速38.42%(年报收入增速1.38%)。

一季报利润增速继续改善。A股整体一季报利润增速53.25%(年报利润增速1.76%);A股剔除金融一季报利润增速166.08%(年报利润增速3.27%)。

注:利润增速是指“归母净利润同比增速”,下文同

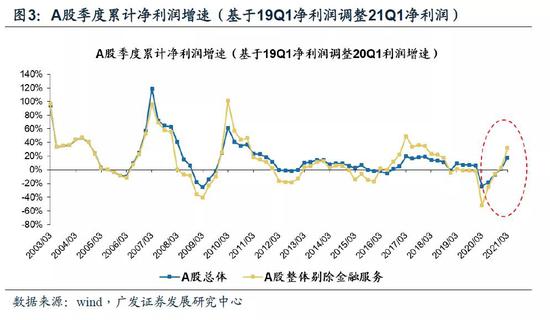

即便剔除低基数效应后,A股一季报利润增速仍显著改善。我们用19Q1的净利润调整计算21Q1的净利润同比增速:A股整体一季报利润增速17.98%(年报利润增速1.76%);A股剔除金融一季报利润增速32.01%(年报利润增速3.27%)。

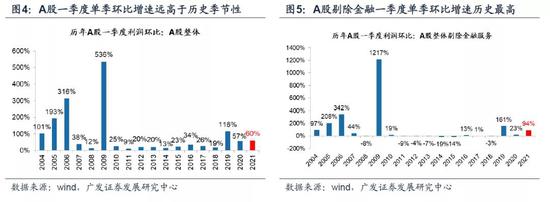

一季度单季净利润环比增速基本符合季节性。A股总体一季度单季净利润环比增速59.53%,基本符合最近几年的季节性,A股剔除金融一季度单季净利润环比增速93.92%,也基本符合最近几年的季节性。

2ROE继续回升:疫苗落地改善周转率,“供需缺口”驱动利润率

周转率和利润率共同驱动ROE持续修复,杠杆率也有所回落。A股剔除金融21一季报ROE(TTM)为8.36%,相对于20年报的7.30%上行1.06pct。在杜邦三因素中,周转率和利润率共同驱动ROE持续改善:疫苗落地内外需修复,21一季报的利润率显著改善1.04pct;“供需缺口”驱动企业的毛利率回升,21一季报的利润率继续改善0.59pct。

3科创、创业板的收入和利润增速均大幅提升

科创板一季报收入和利润增速大幅改善。科创板一季报收入增速75.78%(年报收入增速17.22%);科创板一季报利润增速249.72%(年报利润增速24.62%)。

创业板一季报收入和利润增速大幅改善。创业板一季报收入增速46.99%(年报收入增速4.57%);创业板一季报利润增速110.4%(年报利润增速39.6%)。

4细分行业:中游制造盈利加速,部分TMT板块盈利减速

一季报盈利加速的行业主要集中在出口链(中游制造)和出行链(部分消费服务业)中。我们用19Q1净利润调整计算21Q1的行业盈利增速,在102个二级行业中,我们筛选一季报盈利增速相对于去年年报和去年三季报同时加速的行业,这些行业主要分布在:出口链的中游制造(玻璃/化学原料/化学纤维/家用轻工/汽车零部件)以及出行链的消费服务业(专业零售/航运)。

一季报盈利减速的行业主要集中在TMT和部分服务业中。我们用19Q1净利润调整计算21Q1的行业盈利增速,在102个二级行业中,我们筛选一季报盈利增速相对于去年年报和去年三季报同时减速的行业,这些行业主要分布在:部分TMT(互联网传媒/计算机/通信运营)以及部分服务业(机场/物流/酒店/运输设备)

风险提示:海外经济和政策的不确定性、国内政策超预期、国内经济增长超预期。

扫二维码,注册即可领取6.xx%理财券>>