前纪:

2019年10月,基金投顾试点在国内正式落地。不管是基金管理人,还是基金代销机构,都对这一业务寄予了厚望,一定程度上说,这确实是一件值得记录的里程碑式的大事件。因为全球共同基金(公募基金)的头把交椅——美国,其公募基金行业的大发展和现有基民购买基金的主要方式都与“基金投顾”四个字有着千丝万缕的联系。

但是,不管是对机构、从业者还是对于基金的购买者,同样也都面临一些更加深刻的问题:

对于机构和从业人员而言,我们要思考的是:

基金投顾业务真的会在中国迎来大发展吗?它的发展有哪些核心要件?中国的客观环境与美国等海外市场,在业务具体的落地过程中会不会存在差异和不同?

对于基金的购买者而言,我们要面对的则又是:

基金投顾真的有效吗?它会不会又是机构们的一种换汤不换药的宣传和营销策略?面对这样的新事物,我该以什么样的心态和姿态去面对它?

此次,恰逢雪球和蛋卷举办基金投顾体验官的活动,我趁机将基金投顾的种种问题,进行了一次全面的梳理,有关业务和实际大家在体验各类基金投顾策略和服务的提供者中有的一些感受或问题,也欢迎大家在文章下面留言,我会知无不言,言无不尽。

先把前纪里面大家可能关心的问题,回答一遍。系列下篇是有关基金投顾基础篇的内容。

基金投顾为何会大发展?

先看下美国基金投顾截止2021年初的最新数据:

规模高达83.7万亿美元;

(巴蜀养基场备注:该数据可能存在问题,截止2019年底美国共同基金的总规模才21.3万亿美金)

账户达6400万个;

机构1.3万家,从业人员84万;

人工投顾是主流模式。

数据来源:平安证券20210115《四方逐鹿,扬帆风起——基金投顾一周年思考》。

以上数据具体是个什么概念呢?

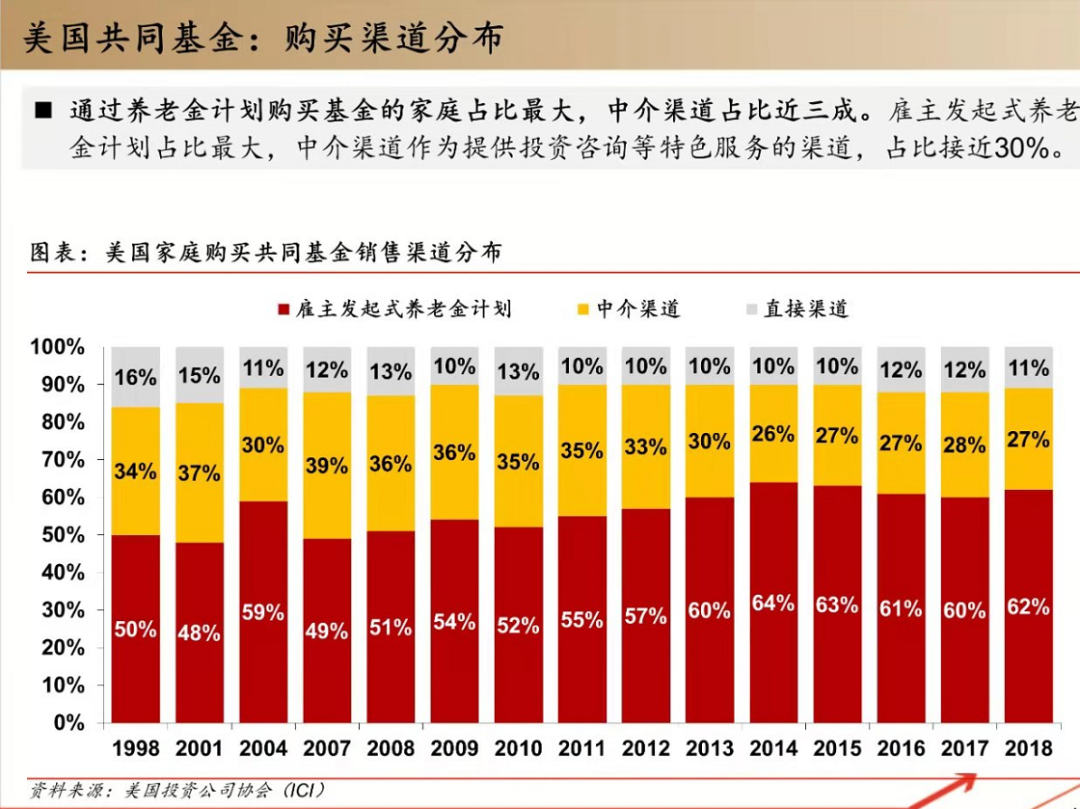

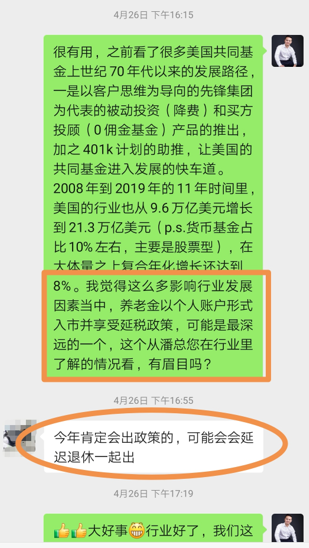

根据美国投资公司协会统计,目前除了退休计划外,拥有共同基金的家庭中有77%都会通过投资顾问的建议进行配置,仅有13%的投资者直接从基金公司或销售渠道购买基金。73%的客户将专业投资顾问作为其首要的基金信息来源,显著超越第二名的基金公司或其他网站(46%)。由此可以看到,通过基金投顾模式配置基金在美国已经是非常主流的一种模式。

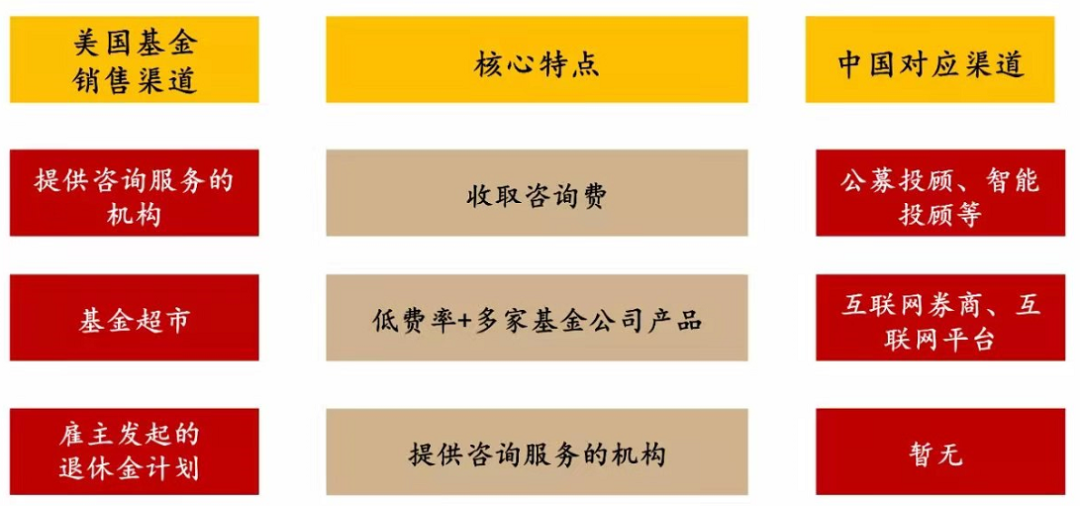

实际上,在美国主要可以通过三种渠道购买基金产品,分别是基金投顾机构,基金超市和雇主发起的退休金计划,而这三种渠道中的第一种和第三种,基本全程都有基金投顾的介入,而第二种也有基金投顾的服务提供,可以选择。

并且,这三种渠道当中的最后一种,雇主发起的退休金计划,则成为了现如今美国最重要的基金购买渠道和美国共同基金(也就是公募基金)的增量资金来源。

而这种购买渠道,在我国目前还没有。

我们都知道,美国股市和中国股市的走势好像不太一样,美国股市在过去几十年时间里,虽然也经历过科技股泡沫的破灭,2008年的金融危机,但整体态势基本还是按照一个慢牛的态势在行进,也就是我们所说的牛长熊短,其核心原因就是进入股市的资金来源都为养老金这类长期资金。

而中国的股市则更多呈现的是牛短熊长。今年,监管部门已经开始鼓励和提倡养老金入市。

但是,养老金究竟能不能以更大的体量,更持久的姿态入市,需要的更多的其实是配套制度的支持。

实际上,美国401K养老计划的成功推行和资管机构自我革命,两者的叠加,才给了基金投顾业务在美国大发展的丰厚土壤。

其中401k计划就是配套的养老金入市制度,这个制度从1980年开始推行,影响了后续40余年的资本市场发展。当然,从时间的先后顺序上来看,资管机构的自我革命还发生在前,而美国401k养老计划的推行则发生在后。

01

资管机构的自我革命

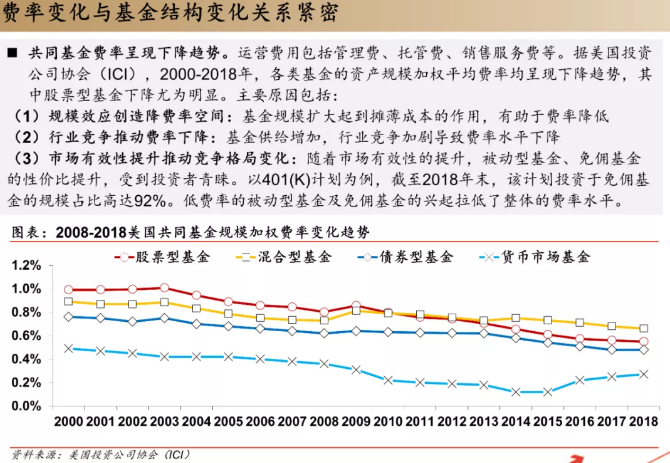

简单理解,所谓的资管机构的自我革命,就是以先锋领航集团为首的基金公司,主动降低基金产品的综合费率,并且不再向基金产品的销售机构返还销售佣金,开源节流的让投资者实实在在的享受到购买基金的实惠(能拿到手上的基金产品收益更高了)。

这其中,以先锋领航集团和富达基金为首的美国两大基金公司的路径是不完全一样的,比如先锋领航集团主要是发展被动投资型工具,比如指数基金、ETF产品等等,将这些产品的综合费率甚至持续降到了万分之几,富达基金则主要是发展主动权益类产品,其旗下非常著名的麦哲伦基金和传奇基金经理彼得林奇就是主动权益基金的优秀代表,这类主动管理类基金的综合费率也持续下降到了1%以下。

对应的,中国的指数型基金和股票型基金的综合费率是多少呢?

管理费,指数型基金虽然近几年已经在下降,但还普遍在0.6-0.8%,股票型基金则普遍在1.5%的水平。认购/申购费,50万以下的资金,一般是1.2%~1.5%,然后还加上托管费0.3%左右、销售服务费等等,即便长期持有,不算赎回费,综合费率也在2.1%-3.5%左右,所以相差是非常的悬殊的。

02

401k计划的成功推行

所谓的401k计划,是始于20世纪80年代初,一种由雇员、雇主共同缴费建立起来的完全基金式的养老金制度,它最大的优势和特点是个税递延(个人所有税递延征收),比如你在领工资的时候,是需要缴税的,但如果将一部分工资以养老金的名义存入自己的401k账户中,这部分工资就暂时不需要缴税了,直到你在未来退休之后要去领取的时候才需要缴税,而且交的税的金额可能比你之初该交的金额还要低。

这一下子,401k账户的所有者就享受到了福利和激励,福利是401k账户里的资金是要用来做投资的,很多人会通过基金投顾来配置基金组合,获取一个还不错的中长期投资回报。

激励则是大家很有动力,尽早开始通过自己的401k账户来进行基金投资,因为要领取资金的时间是在退休之后,而越早开始投资,暂时少交的税金能够用来投资的时长就越长,就越有可能为自己贡献更多的投资回报。

因为有了这一制度,促使美国购买基金的受众和基数大幅的提升,而究竟应该“买哪些产品,如果购买,什么时候买,什么时候卖”这些专业问题,这么多401k计划账户的所有者是没有能力去解决的,那怎么办呢?找专业的基金投顾来帮他们解决呗。

所以,到这里,我们可以给出结论了,基金投顾业务为什么会大发展呢?

专业的资产管理机构的自我革命,将资产管理创造的价值和财富管理创造的价值进行区隔,是基金投顾业务大发展(从0到1)的基础条件;

配套的制度建设,如类似于美国401k计划这样的制度红利,则是基金投顾业务大发展(从1到n)的必要补充。

以上两点,在中国会不会也有类似的土壤和条件呢?

关于第一点,其实对于美国当时的环境而言,肯定也会有人有这样的疑问,为什么先锋领航集团及其创始人约翰博格先生要去做这件自我革命的事情呢?为什么是他,为什么要在那个时候就开始降费,免佣,貌似要与赚钱过不去,要与整个行业“为敌”呢?

你可以用囚徒困境来解释,在目前财富管理转型的国内财富管理体系中,势必有基金公司会率先打破现有秩序和格局,做出自己的战略选择,掀起全新的行业波澜。

你也可以用格局和少有人走的路来形容这些真正的革新者,有一类人,他们或许就是那种真正做大事的,在他们的字典里,写着的就是纯粹的利他,在市场经济的环境下,纯粹的利他,全心全意的为投资者创造价值,换来的一定是更大更持久的脱离了世俗意义的成功。

所以,我对第一点,充满信心。降费可能不会是一蹴而就的,但这个过程正在发生,未来的速度还会更快。

关于第二点,我正好最近问了下业内资深人士,他给的答案是“正在路上,今年肯定会出政策”,如果真的落地并且细节也能够超预期的话,或许属于基金行业大发展和基金投顾业务真正的春天确实就在到来的路上了。

p.s.其实行业2018年首推养老目标基金时,就开始打个税递延的牌了,那个时候很多代销机构(银行、券商)都在狂推开户,其实核心并不是真的要把这一类型的基金卖出去多少,而是当时就有传言,未来能够享受个税递延的养老金账户就以购买的养老目标基金时候开户所在机构的账户为准。当然,或许这只是个谣言......抑或是遥遥领先的预言......

即便条件都有了,基金投顾会像美国那样爆发吗,为什么?关注我们,一起到《该以什么样的心态与姿态去面对基金投顾?将基金投顾业务聊通透系列文章(中篇)》找答案。

《5小时玩转基金营销》全方位助力和赋能你的基金产品营销,目前资产配置、固收+、定投专栏均已完更!