出品:大眼楼管

作者:肖恩

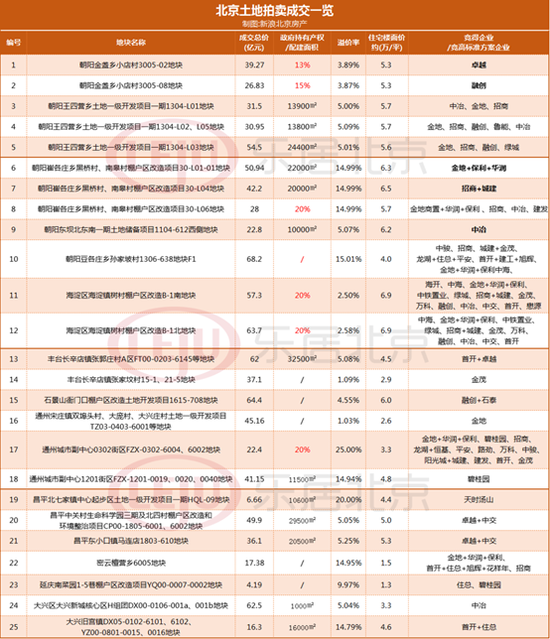

在刚刚过去的北京市首次集中供地招拍挂中,卓越集团动作最大,砸下187亿与合作伙伴们一口气包揽了4宗地块。

但是一向低调的深圳写字楼大王,直到去年引进明星经理人陈凯才逐渐为更多人所知。而此次如此大力度,甚至不计成本的拿地,也引起了很多同行的质疑。卓越为了在行业洗牌结束前杀进TOP20的想法路人皆知,但是步子迈的太大了,会不会有玩脱了的风险?

北京首次集中供地 房企利润被严重压缩

今年22个重点城市对住宅用地实行“两集中”新政,毫无疑问将带来一次重大的行业洗牌。由于22个重点城市基本就是未来中国房地产的主要市场,因此“两集中”政策无疑将把所有房企,无论背景、资金实力、管理能力、品牌大小,聚集在一个角斗场内相互厮杀。

值得注意的是,本次北京集中供地公布土地合理上限价格,这样可以降低溢价率,合计实现土地出让价款约1110亿元,地块平均溢价率6.4%,减少了舆论压力。但房企的拿地成本并未能降低,主要是由于此次土拍在保持地价平稳的同时为后续竞建“公共租赁住房”面积、政府持有商品住宅产权份额、最高限价等创造空间。

如卓越单独拿下的地块成交总价39.27亿元加13%政府产权份额,但成交楼面价为52988元/平方米,将政府产权算在内的话,成本将明显提升。

在此次30宗住宅用地中,1宗招标用地和19宗挂牌用地已成交,其中10宗宅地因为竞拍到政府持有产权份额和公共租赁住房面积上限而转入高标准住宅建设方案投保程序。

这主要是由于,本次挂牌交易地块全部设置了最低品质保障要求,未来住宅要实现绿色建筑二星级标准,采用装配式建筑且装配率达到60%,设置太阳能光伏或光热系统;同时提出了高标准商品住宅建设方案评选的交易程序,明确了评审内容和评分标准,对于进入该环节的项目,将从建筑品质和规划建筑设计两部分进行评审。

这一系列的建安相关要求,又在相当程度上堵死了房企因为利润空间有限,偷工减料造成房屋质量不过关的情况。想在北京市场拿地实在是太难了,中原地产首席分析师张大伟也认为,本次土拍房企利润被严重压缩。

卓越“不计成本”拿地 将如何盈利?

5月11日,卓越在北京集中供地市场砸下187亿,与合作伙伴们一口气包揽了4宗地块,成为当天最大的“黑马”。

卓越单独拿下的朝阳金盏3005-02地块,成交总价39.27亿元加13%政府产权份额,成交楼面价为52988元/平方米,溢价率为3.89%。

该宗地溢价率看似不高,但是若将13%的政府产权扣除的话,实际楼面成本达到了6.09万/平米。而该项目的销售价格上限为7.6万元/平方米,地价和售价上限的价差只有1.5万/平米,考虑到房屋建设安装成本、销售费用、财务及管理费用等,还要扣除政府产权部分的建造成本。项目的盈利空间极度被压缩,甚至有可能出现亏损的情况。

此外,卓越集团与中交联合拿下的两块地块楼面价和房价上限差额也在1万元/平方米、1.2万元/平方米的水平,利润空间也非常有限。

为了TOP20拼了 拿的越多风险越大

卓越集团在土地市场激进的策略,与去年新引进明星经理人陈凯不无关系。

去年11月,从新力控股离开一个月后,李华给陈凯准备了一个新的职位——卓越置业集团执行董事长。陈凯可以在头部房企游刃有余,还能带领中小房企实现逆袭,这或许是卓越集团老板李华看上他原因。

正如李华在11月3日的欢迎会上表述的,“沙骥来了以后,公司各方面都变得更好,我很满意。”现在希望公司更上一个台阶,两三年内希望卓越能做到行业top20,李华对陈凯的期许更大。

TOP20是什么概念?以克而瑞2020年数据看,TOP20的门槛是中梁控股的1688.2亿元,而卓越集团的全口径销售额仅为994.1亿元,排名44位,与2019年相比还掉了6位。销售掉队的原因,与卓越的土地储备不足有关,或许这也是李华招揽陈凯替代沙骥全面领导地产开发板块和资产运营板块工作的主要原因。

陈凯如预期般的,带着卓越集团开启了土地收割模式。克而瑞数据显示,截止2020年中,卓越集团的土储货值为2426.5亿元,到了年底就达到了3922亿元,半年间增加了61.6%。

数据显示,截至今年5月13日,卓越的新增土地货值已接近去年全年。可要相对于1688亿元的TOP20门槛来说,目前的土地储备还远不足以让卓越站稳TOP20,因此卓越未来一两年将维持大力度拿地策略。

但,正如此次北京土拍一般,利润微薄甚至可能亏损的项目,内生增长差,拿的越多,杠杆率越高,风险就越大。

扫二维码,注册即可领取6.xx%理财券>>