多元配置以及中长期配置的重要性

-鸿博一年定开2号(FOF稳健策略指数)产品热销中

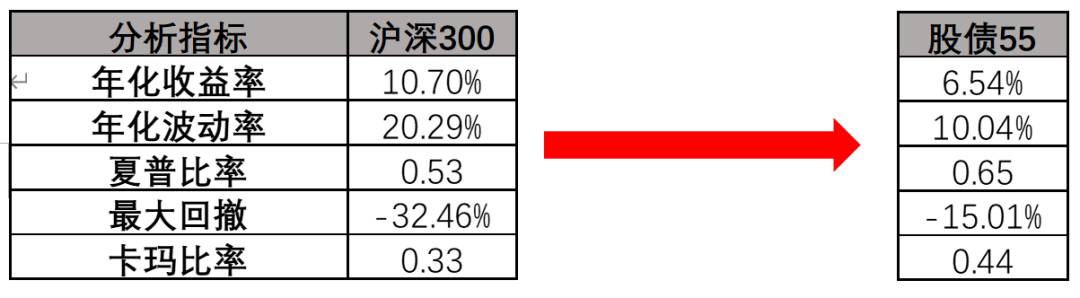

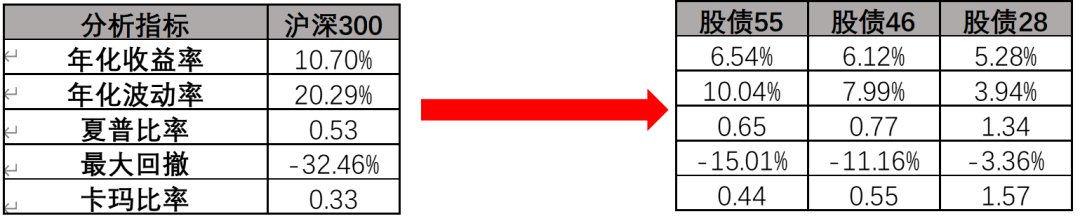

过去1-2年权益市场表现比较火爆,但让我们把时间轴拉长一些来看,用沪深300指数来作为权益市场的代表,从2017年开始观察。下面为沪深300的表现统计指标和历史走势。

可以看到拉长来看,沪深300指数:

历史波动率为20.29%,波动大会导致一个问题就是入场后可能拿不住、坚持不住;

历史最大回撤(从高点跌落的幅度)为32.36%,这样的回撤大多人都是扛不住的,半道可能就会下车了;

使用夏普比率(历史年化收益率/历史年化波动率)来作为风险调整后的收益指标,沪深300的夏普比率为0.53,意味着一份风险只能换来0.53份收益,这个其实性价比不高。

即拉长来看,沪深300指数历史波动大、历史回撤大、夏普比率(历史年化收益率/历史年化波动率)不高。

如何才能实现更加稳健的持有体验呢? 即低波动、低回撤、高夏普比率。

多元配置以及中长期配置可以实现吗??

下面用一个实际例子来一步一步说明。

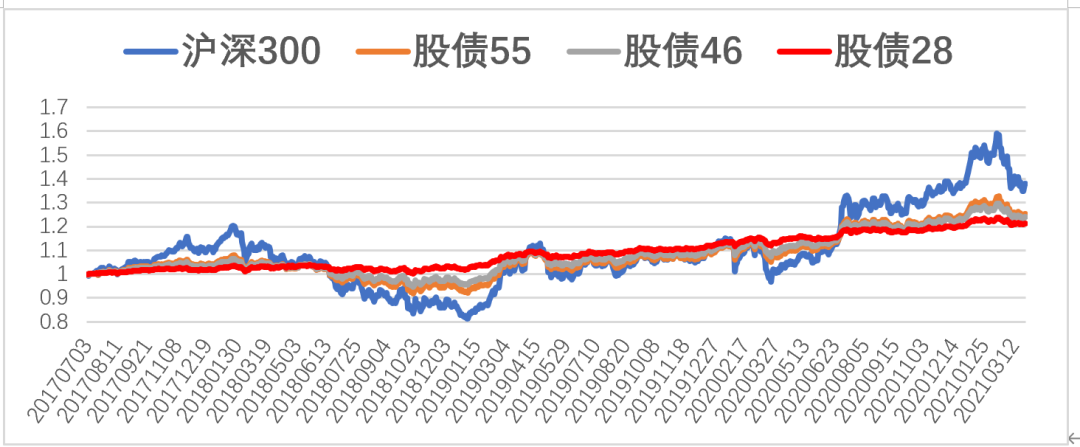

尝试在权益中加入债券类资产,进行股债配比混合。用中债-新综合财富(总值)指数代表债券资产,加入到权益资产(沪深300指数)中。调整股债比例为股:债 =50%:50%,组合表现统计指标和历史走势对比如下。

可以看到股债46与沪深300对比:

波动性继续降低;

最大回撤继续降低;

夏普比率(历史年化收益率/历史年化波动率)继续提高;

尝试继续调整股债配比为股:债 = 20%:80%,组合表现统计指标和历史走势对比如下。

可以看到股债28与沪深300对比:

波动性显著降低;

最大回撤显著降低;

夏普比率(历史年化收益率/历史年化波动率)显著提高,并大于1,意味着一份风险可以换来1.3+份收益,性价比已经很高了;

小总结:从上面一步一步的小例子可以看到多元配置的重要性:

适当合理的多元配置可以有效降低组合的波动性;

适当合理的多元配置可以有效降低组合的最大回撤;

适当合理的多元配置可以有效提升组合的夏普比率(历史年化收益率/历史年化波动率);

适当合理的多元配置可以让资金增值的更加平稳;

下面再来研究中长期配置的作用又体现在哪里呢?

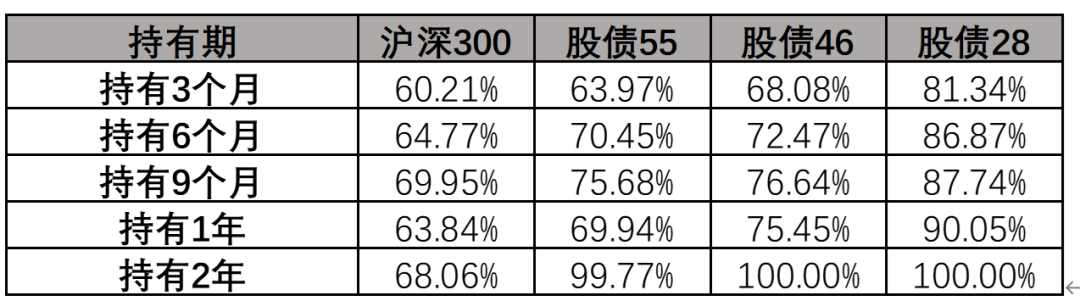

计算在历史任意时点开始入场持有某一指数(或组合)

统计不同持有期下获得正收益的概率

不同持有期内,且随着持有期的延长,获得正收益的概率逐渐加大

适当合理的多元配置组合,在相同持有期下获得正收益的概率更大!

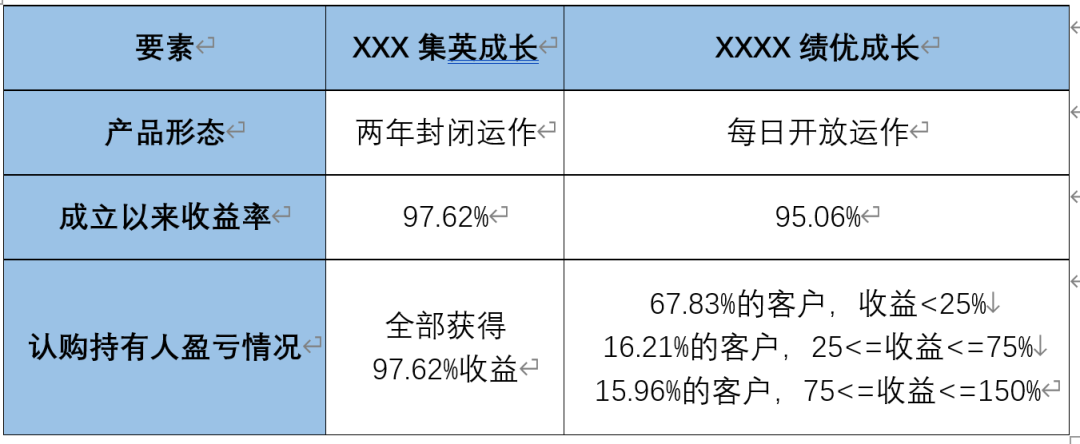

再用一个现实的例子来看下中长期配置的作用

可以看到

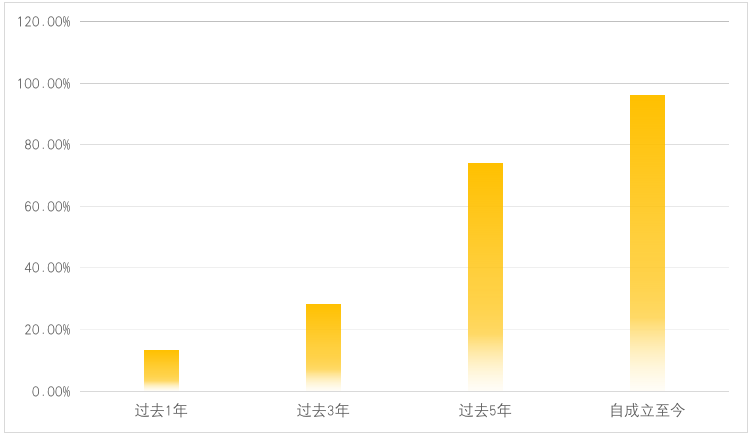

同样是由一个基金经理管理的基金,成立时间相近,基金收益率相差无几,认购持有人盈亏情况却千差万别。

在XXXX绩优成长(每日开放式运作)收益率近96%的情况下,有67.83%的认购持有人收益率小于25%。而XXXX集英成长(2年封闭运作)的认购持有人全部获得97.62%的收益。

这两只基金的认购持有人,仿佛用两年时间做了一次对照实验,为我们解答了一个难题,“为什么基金赚钱,基民不赚钱”。

排除了其他的变量之后,剩下的那个关键变量就是——基金持有时间。

回到最开始的问题

如何才能实现更加稳健的持有体验呢? 低波动、低回撤、高夏普比率。

多元配置以及中长期配置是可以实现的!!

多元配置的重要性:

适当合理的多元配置可以有效降低组合的波动性;

适当合理的多元配置可以有效降低组合的最大回撤;

适当合理的多元配置可以有效提升组合的夏普比率(历史年化收益率/历史年化波动率);

适当合理的多元配置可以让资金增值的更加平稳;

中长期配置的重要性:

投资是用一定的风险去换取一定的收益;

收益、风险以及资金容量存在一个不可能的三角形:不存在高收益、低风险、高资金容量的策略

但在股或者债产生风险的时候,能够有效控制净值的波动尤其是净值的下行波动,这给客户的体验会更好一些,

通过拉长持有期,通过时间来换取对于风险容忍,换取最终的收益。

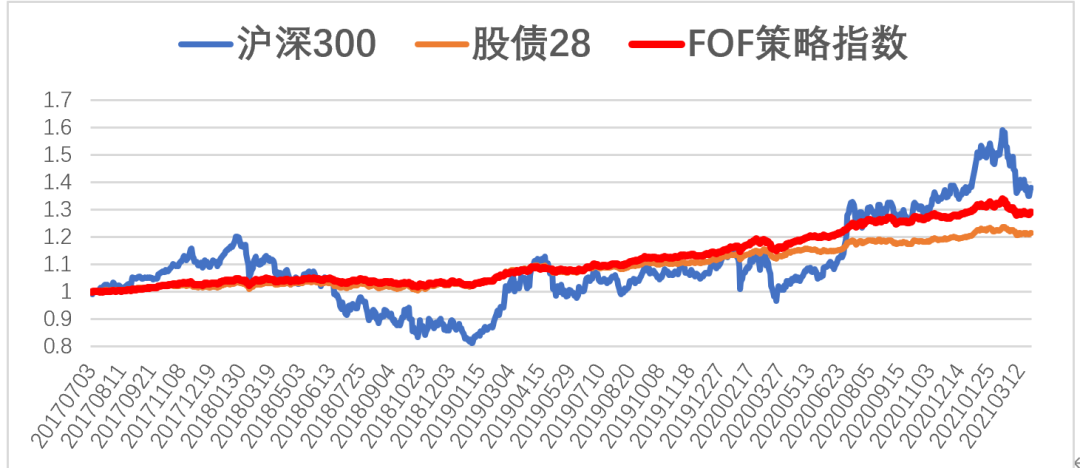

股债28的表现已经不错了,还能找到战胜股债28的可投资的指数(组合)吗?

即更高的收益、更高的夏普比率、持有体验胜率更好的可投资的指数(组合)。

中邮理财FOF策略指数具有更高的收益、更高的夏普比率、持有体验胜率更好。

现在在售的鸿博一年定开2号(FOF稳健策略指数)是个不错的选择,您可以关注一下。

产品信息如下: