北京时间5月19日,国内彩妆头部品牌完美日记母公司逸仙电商(YATSEN.US)于当日美股盘前披露2021年一季度业绩报告。数据显示,公司业绩保持稳健增长,实现营收14.4亿元,同比增加42.7%,超出此前市场预期36%的营收增长率;实现毛利9.92亿元,同比增长58.8%。但是在业绩超出预期的情况下,其股市表现却较为不乐观,逸仙电商开盘后股价即下跌至8.53美元的最低点,跌幅达13.14%,随后盘中有所反弹,最后报收9.37美元,跌幅4.58%。

为何逸仙电商在业绩上升的情况下市场表现仍然一般?其一季报中是否透露出了公司存在的问题?接下来就由南财AI新闻实验室来拆一拆。

营收毛利双增

我们首先来看一下公司营收的整体数据,2021年一季度,逸仙电商总共实现营收14.4亿元,同比增长42.7%;毛利润为9.92亿元,同比增长58.8%,毛利率为68.8%。营收毛利双增长,体现出了逸仙电商整体强大的销售能力与其中高额的利润。而在财报中,逸仙电商也表示,一季度营收与毛利的增长,归功于多元化的销售渠道与新推出和收购的品牌带来的销售增长。同时,逸仙电商采取DTC(品牌直达客户)商业模式,这被认为是逸仙电商快速增长的重要原因。通过DTC模式,逸仙电商可以实时访问关于客户行为、偏好和反馈的海量数据。财报显示,2021年一季度,逸仙电商DTC消费者规模约960万,同比增长11.6%,DTC消费者季度客单价约122.9元/人,同比增长24.5%。

营销费用高企

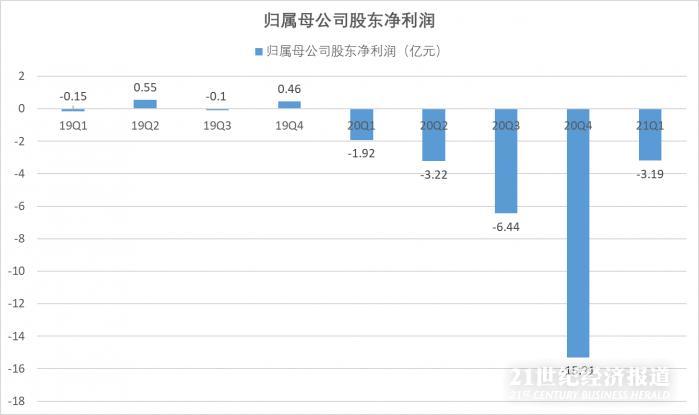

通常情况下,营收毛利双增带来的是净利润的增长,但是财报数据显示,逸仙电商2021年一季度归属母公司股东净利润为-3.19亿元,而去年同期归属母公司股东净利润为-1.92亿元,亏损进一步扩大。

据上图数据显示,逸仙电商自2020年以来一直处于亏损状态,虽说上一年度受到疫情影响较为严重导致亏损,但在三季度经济恢复正常增长后在其数据中并无体现出来,反而亏损更加扩大。

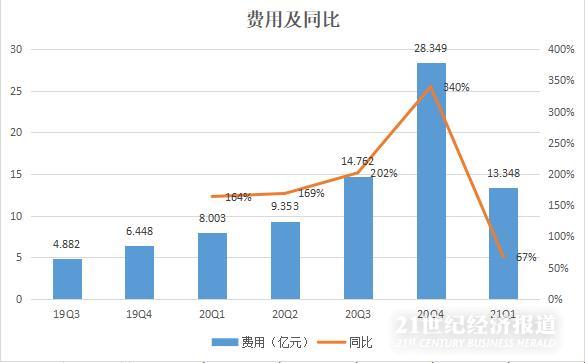

除开因上市费用导致2020年Q4净利润亏损15亿之外,导致逸仙电商一直增收不增利的主要原因仍是销售费用的高速增长。2021年一季度公司总运营费用为13.34亿元,同比增加67%。值得注意的是,公司财报显示,逸仙电商一季度的营销费用为10.4亿元,占营收比例高达72.1%。对此,逸仙电商表示,营销费用占比增加主要是因为各个新品牌进入市场的初期,品牌建设费用是必要投入,以及集团在探索更多有效获取新流量的渠道。

谁能成为下一个完美日记?

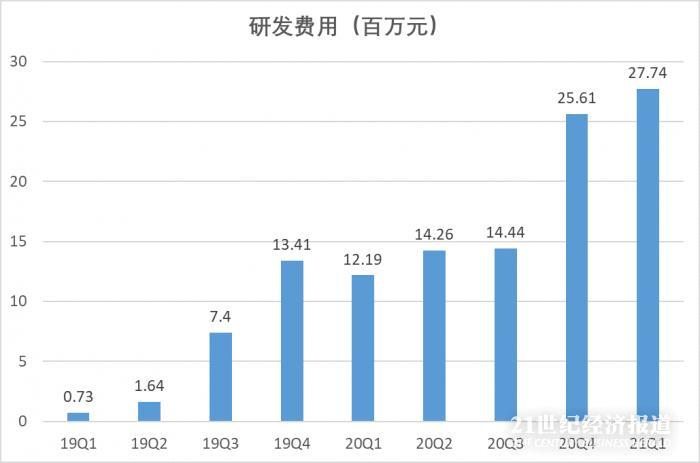

在总运营费用中包含了另一方面,则是研发支出,数据显示,2021年一季度公司研发费用为2770万元,而2020年第一季度的研发费用为1220万元人民币,同比增长127.5%,占净收入的百分比从2020年第一季度的1.2%增加到1.9%。

逸仙电商之所在不断地加大研发费用的投入,是其自身的品牌布局所需。从一开始的“国货之光”完美日记到完子心选、小奥汀等七大子品牌,逸仙电商早已开始了品牌矩阵规划。但自今年以来,逸仙电商的主阵地——互联网上对完美日记的品牌口碑风向已然有所改变。如何培养出一个新品牌成为公司营收的新增长点,成为了逸仙电商最主要的问题,因此逸仙电商也在不断地加大研发投入,发展出更多新品类来刺激公司营收踏上一个新的台阶。逸仙电商也表示,公司正加大对旗下品牌资产建设的投入,相信在未来会逐步看到回报。

同时逸仙电商对二季度有较好的预期,其预计,二季度的营收总额将在人民币14.9亿元至人民币15.4亿元之间,同比增长约50%至55%。

声明:文章内容仅供参考,不构成投资建议。

(作者:周亦洋,谭咏 编辑:林虹)

扫二维码,注册即可领取6.xx%理财券>>