东亚前海证券银行团队

郑嘉伟(分析师)SAC执证号:S1710521020001

张晓辉(联系人)SAC执证号:S1710121020007

01

摘要

5月25日,人民银行、中央农办、农业农村部、财政部、银保监会和证监会等六部门发布《关于金融支持新型农业经营主体发展的意见》,要求加强对家庭农场、农民合作社、农业社会化服务组织等各类新型农业经营主体的金融服务,在信息共享、信用贷款、拓宽抵押质押物范围、专属金融产品、完善信贷风险监测、拓宽多元化融资渠道、金融服务体系等方面加以指导,以进一步推动乡村振兴、助力乡村现代化。

鼓励银行帮农助农,建设全面金融服务体系。《意见》对各类银行帮扶农村农业作出指引,结合自身优势提供金融服务。大中型金融机构结合自身技术、业务及资源优势,增加相应信贷投放,为新型农村经营主体提供服务;农村中小型金融机构仍要支农支小,成为支持新型农业经营的主力军。《意见》针对不同类型银行在助农方面的指引,从不同方向切实帮扶农村经营主体,大型银行“三农”聚焦信贷投放、农商行等中小金融机构扎根支农助农、民营机构在小额贷款和金融科技加以夯实,形成适合新型农业经营主体的全方位、多层次的金融服务体系。

放宽抵质押限制,加速推进信用贷款。《意见》扩大农业经营主体的抵押质押物的范围,推动农村信用贷款发放。由于新型农业经营主体的贷款抵押担保物并不充足,其贷款总额会受到影响,通过拓宽抵质押范围至土地经营权及农用设施等,将改善其贷款门槛高、贷款难的现状,为其高效高质地提供信贷支持。4月25日银保监会印发《关于2021年进一步推动小微企业金融服务高质量发展的通知》针对小微企业的金融服务做出规定,再落实普惠金融。两文件的下发共同为农村脱贫攻坚、帮扶中小微以及普惠金融的实现做足保障。

创新农业信贷产品,完善风险监测机制。在确保风险可控前提下,开发适合农村经营主体的信贷产品、简化流程。农村经营主体存在规模小、资金薄弱等问题,银行业创新适合其发展的信贷产品将提高金融服务质量、提升金融服务的效率。银行可从优期粮食收购等日常生产活动中着手,提供充裕的贷款资金支持,推动农业生产经营的发展;银行可根据不同地域设计不同的农业信贷产品,对于自然灾害高发、生产经营情况相对较差的地区的经营者,适当延长其还款期限,缓解还款压力。

拓宽融资渠道,支持优质农村企业上市。鼓励龙头企业融资,支持涉农企业上市。为鼓励涉农领域的发展,《意见》支持农村产业龙头公司发行非金融企业债务融资工具,增加资金来源渠道,同时鼓励涉农企业在主板、中小板、创业板及科创板等上市。在信贷支持的同时,也需要从根源上增加农村资金的投入,而鼓励融资、支持优秀涉农企业上市则对推动产业兴旺、提升农村农业现代化至关重要。

投资建议:建议关注资本实力强的零售大行。近年来,监管不断出台政策,支持小微企业及农村农业的全面复兴和发展,更对银行业等金融机构提出帮扶要求,并纳入绩效评价体系。相对来说,长期以来具备良好零售客群的大型银行,可以利用其较强的资本实力,创新开发贴合农村经营主体的信贷产品,在完成农村信贷指标考核、支持农村农业发展上更加具备优势。因此,我们认为,可以重点关注资本实力强的零售大行。

风险提示:经济增速下行压力加大;金融监管超预期;政策落地不及预期。

02

报告正文

01

鼓励银行帮农助农,全面建设金融服务体系

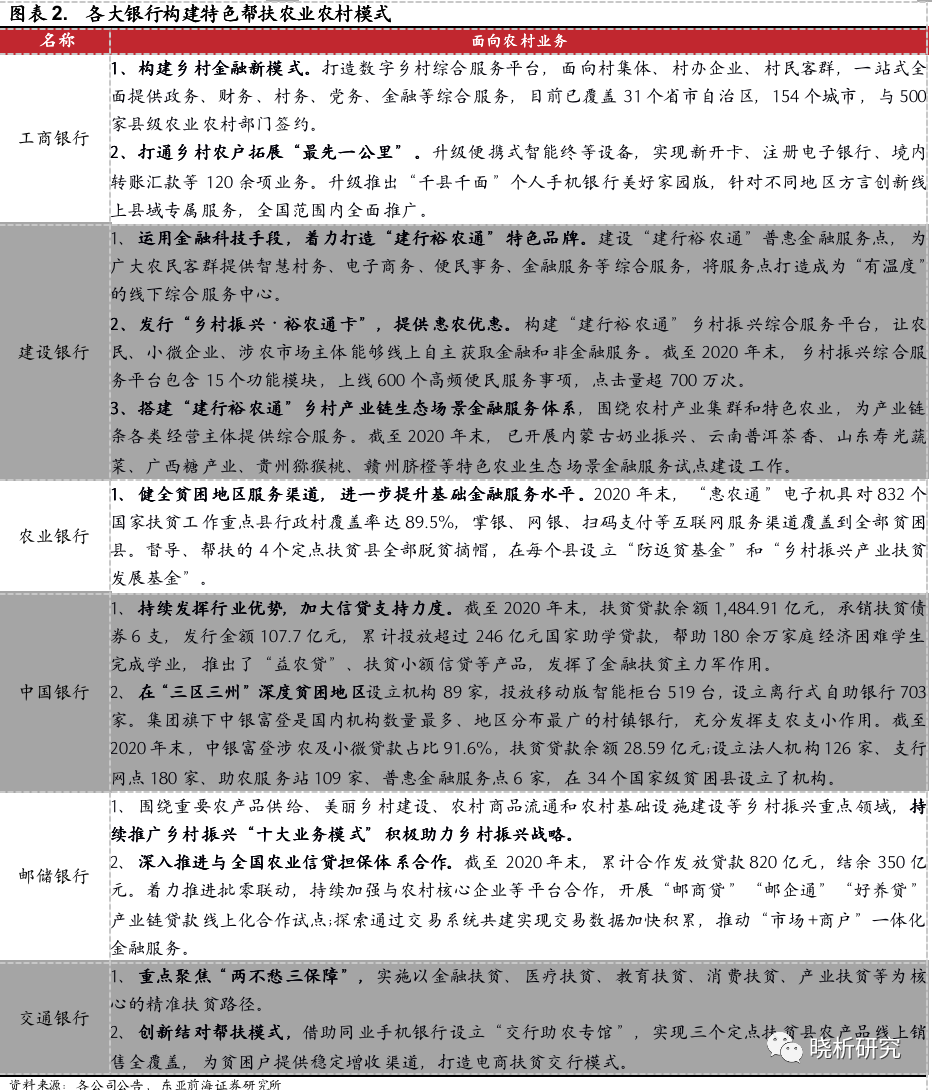

《意见》对各类银行帮扶农村农业作出指引,结合自身优势提供金融服务。《意见》要求邮储银行、农业银行等大中型金融机构结合自身技术、业务及资源优势,运用“三农”金融事业部、普惠金融事业部等服务“三农”内设机构,增加相应信贷投放,为新型农村经营主体提供服务;农村中小型金融机构仍要支农支小,成为支持新型农业经营的主力军;包括互联网银行在内的民营银行需及时响应,提供便捷的小额贷款及其他金融产品等服务,此外,需加强金融科技运用,并积极开展农民合作社内部信用合作试点。《意见》针对不同类型银行在助农方面的指引,从不同方向切实帮扶农村经营主体,大型银行“三农”聚焦信贷投放、农商行等中小金融机构扎根支农助农、民营机构在小额贷款和金融科技加以夯实,形成适合新型农业经营主体的全方位、多层次的金融服务体系。

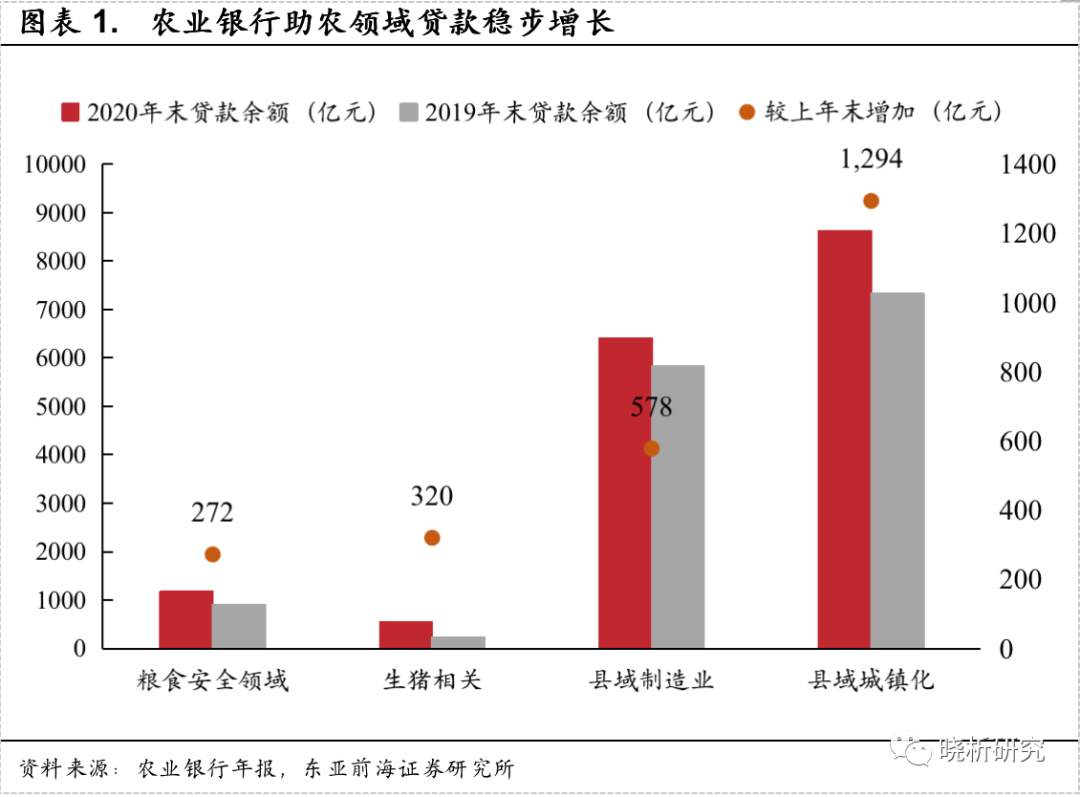

农业银行、邮储银行实现“三农”业务稳步发展。2020年,农业银行加大“三农”信贷投放,实现县域信用贷款增长7,525亿元,重点聚焦粮食安全、农田水利、农村基础设施“补短板”等乡村振兴领域,持续推进定点扶贫和东西部协作扶贫,为贫困地区引入产业项目和帮扶资金。2020年末,农业银行在贫困地区新建开业86家人工网点,对贫困地区的金融服务供给能力进一步提升。此外,在推进县域公司数字化转型方面,农业银行在线上办理贷款、“惠农e商”平台,完善场景赋能等方面取得长足进步。2020年,农业银行县域对公线上贷款余额1,129亿元,较上年末增加779亿元;惠农e商平台县域商户数162.89万户,较上年末增加26.37万户;新增农业产业链、专业市场、智慧景区、智慧医院、智慧学校等特色金融场景1,766个。在普惠金融方面,深化具有农行特色的“三农+小微”双轮驱动的普惠金融服务体系,打造1,000家总行级和900家分行级专营机构,重点发力惠农、助农等相关业务。邮储银行专设“三农”公司业务中心,统筹负责涉农公司金融业务相关工作,加大“三区三州”深度贫困地区金融扶贫力度,重点聚焦重大民生项目建设;积极创新“三农”金融服务模式,满足农村及县域金融服务需求。2020年末,邮储银行实现涉农贷款余额1.41万亿元,较上年末增加1,496.76亿元,服务小额贷款客户数369.03万户。

02

放宽抵质押限制,加速推进信用贷款

《意见》放宽贷款抵质押限制,进一步推行普惠金融。《意见》指出,要扩大农业经营主体的抵押质押物的范围,推动农村信用贷款发放。一方面,将抵押质押范围扩大至农村承包土地的经营权、农机具、农业设施以及养殖圈舍、农业商标保单等等,在农村宅基地制度改革试点地区,将农民住房财产权(宅基地使用权)纳入抵押范围;另一方面,鼓励银行充分利用信用共享信息,对信用良好的农业经营主体提供免担保的贷款支持,加大投放农户小额信用贷款、普惠小微信用贷款。由于新型农业经营主体的贷款抵押担保物并不充足,其贷款总额会受到影响,通过拓宽抵质押范围至土地经营权及农用设施等,将改善其贷款门槛高、贷款难的现状,为其高效高质地提供信贷支持。

此前,4月25日银保监会印发《关于2021年进一步推动小微企业金融服务高质量发展的通知》针对小微企业的金融服务做出规定,今年持续将单户授信总额1000万元以下的普惠型小微企业贷款作为投放重点,进一步推进对其供给总量的增长,从质量、效率和效益等方面着手,再落实普惠金融。其中,五家大型银行今年普惠性小微企业贷款增速要超30%;户数指标上,大型银行、股份制银行要带头完成“首贷户”任务,今年新增小微企业“首贷户”数量高于2020年,同时大型银行要将“首贷户”开发纳入考核指标。根据“首贷户”的真实融资需求和征信状况合理设置授信审批条件,同时鼓励大型银行、股份制银行与国家融资担保基金推广“见贷即保”的批量担保业务合作模式;此外,监管还鼓励地方性法人银行与政府性融资担保机构加强合作,优先为“首贷户”提供担保。此次《意见》放宽抵质押限制、鼓励信用贷款上入手,切实解决农村企业“贷款难”等问题,两文件的下发共同为农村脱贫攻坚、帮扶中小微以及普惠金融的实现做足保障。

03

创新农业信贷产品,完善风险监测机制

在确保风险可控前提下,开发适合农村经营主体的信贷产品、简化流程。《意见》要求银行等金融机构从新型农村经营主体的实际融资需求和特征出发,开发随贷随用、随借随还等信贷产品,推进线上信贷产品;投放中长期信贷,在内部转移定价方面给予适当倾斜。此外银行业需将新型农业经营主体纳入绩效考核,加快实现农村金融服务的提升。风险方面,银行业需严格把控信贷风险,落实贷前调查、贷中审查、贷后检查,利用好全国农业信贷担保体系和国家融资担保基金,做好市场化信贷风险分担。农村经营主体存在规模小、资金薄弱等问题,银行业创新适合其发展的信贷产品将提高金融服务质量、提升金融服务的效率。具体来看,银行可从其粮食收购等日常生产活动中着手,提供充裕的贷款资金支持,从而推动农业生产经营的发展;此外,银行可根据不同地域设计不同的农业信贷产品,对于自然灾害高发、生产经营情况相对较差的地区的经营者,适当延长其还款期限,缓解还款压力。从各大国有银行针对农村农业的模式来看,2020年各家银行在切实帮扶农村经营、加大信贷投放力度、创新产品上皆有成果。

04

拓宽融资渠道,支持优质农村企业上市

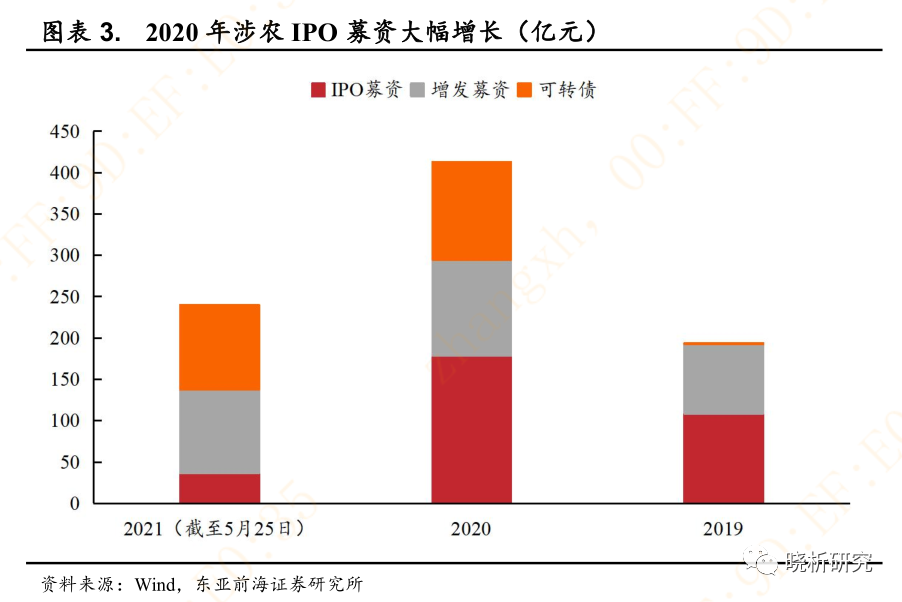

鼓励龙头企业融资,支持涉农企业上市。为鼓励涉农领域的发展,《意见》支持农村产业龙头公司发行非金融企业债务融资工具,增加资金来源渠道,同时鼓励涉农企业在主板、中小板、创业板及科创板等上市。在信贷支持的同时,也需要从根源上增加农村资金的投入,而鼓励融资、支持优秀涉农企业上市则对推动产业兴旺、提升农村农业现代化至关重要。从农林牧渔等行业的募资情况来看,2020年募集资金共413.23亿元,其中IPO募集资金规模共计178.65亿元,较2019年增长近9倍。截至5月25日,农林牧渔行业募集资金已超2020年募集金额半数,融资势头迅猛。

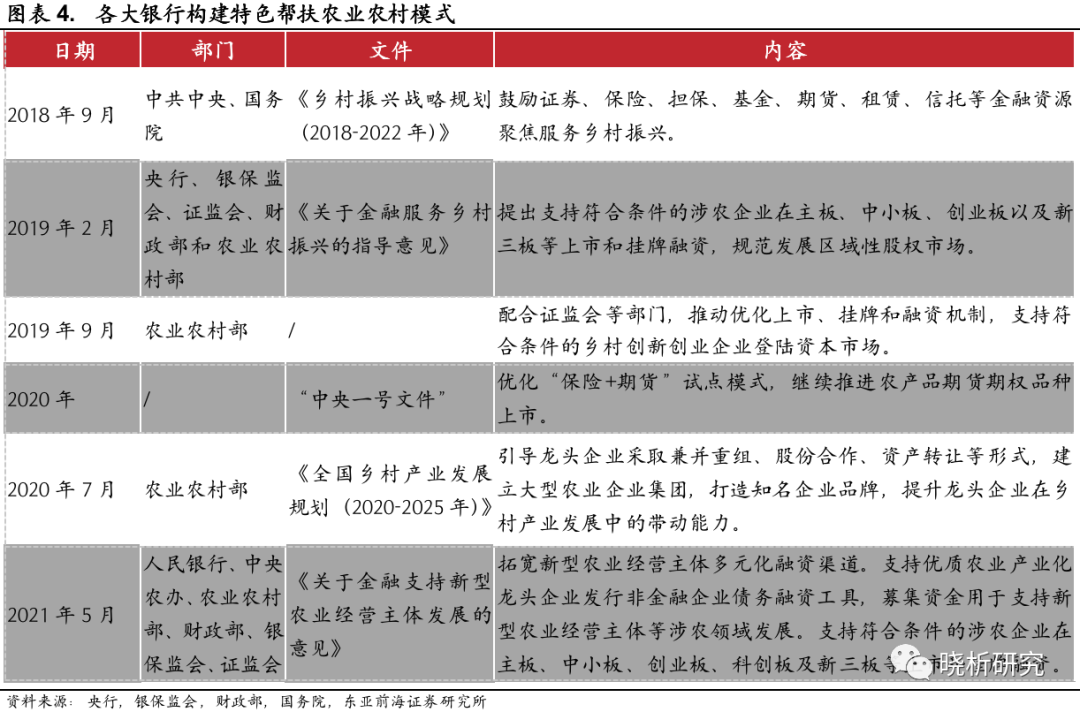

近年来,监管不断出台指导意见,鼓励涉农企业在资本市场上市及融资。2018年9月,中共中央、国务院发布《乡村振兴战略规划(2018-2022年)》提出,鼓励证券、保险、担保、基金、期货、租赁、信托等金融资源聚焦服务乡村振兴;2019年2月,央行、银保监会、证监会、财政部和农业农村部等五部门发布《关于金融服务乡村振兴的指导意见》,表明支持符合条件的涉农企业在主板、中小板、创业板以及新三板等上市和挂牌融资,规范发展区域性股权市场;2019年9月,农业农村部表示,将配合证监会等部门,推动优化上市、挂牌和融资机制,支持符合条件的乡村创新创业企业登陆资本市场。2020年7月,农业农村部印发《全国乡村产业发展规划(2020-2025年)》提出,引导龙头企业采取兼并重组、股份合作、资产转让等形式,建立大型农业企业集团,鼓励提升龙头企业在乡村产业发展中的带头能力。

05

投资建议:建议关注资本实力强的零售大行

近年来,监管不断出台政策,支持小微企业及农村农业的全面复兴和发展,更对银行业等金融机构提出帮扶要求,并纳入绩效评价体系。相对来说,长期以来具备良好零售客群的大型银行,可以利用其较强的资本实力,创新开发贴合农村经营主体的信贷产品,在完成农村信贷指标考核、支持农村农业发展上更加具备优势。因此,我们认为,可以重点关注资本实力强的零售大行。

06

风险提示

经济增速下行压力加大;金融监管超预期;政策落地不及预期。

扫二维码,注册即可领取6.xx%理财券>>