热点栏目

热点栏目 作者:林洛栩

出品:全球财说

2021年5月末的最后一天,最热的话题无疑是#三孩生育政策来了#!

政策旨在进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施,有利于改善我国人口结构,落实积极应对人口老龄化国家战略、保持我国人力资源禀赋优势。

随后,各大微博评论热闹起来,调侃不绝于耳,而通过投票统计,生育压力主要源于住房。不少人认为,关键不在于放开与否,而是意愿问题。

早在第七次人口普查数据公布后,市场对于三胎政策放开已有预期,但消息公布速度之快,也让市场雀跃,概念股攀涨明显。

受消息影响,A股方面二胎板块上涨1.57%,美邦服饰(002269. SZ)、金发拉比(002762. SZ)、澳洋健康(002172. SZ)等再次涨停;港股方面,好孩子国际(01086. HK)涨近31%,锦欣生殖(01951. HK)涨18%,宝宝树集团(01761. HK)涨近15%。

不过,概念还仅是概念,不是所有概念板块的上市公司都表现优异,比如贝因美(002570. SZ)。

股价拖了二胎概念“后腿”

5年合计亏损超22亿元

或受三胎政策刺激,5月31日贝因美尾盘大幅拉涨,收于6.01元/股,涨幅达8.09%。

但是,进入2021年三胎预期不断发酵,二胎概念股涨了一轮又一轮,其中不乏金发拉比这样年内涨幅高达217%的“妖股”,美邦服饰年内涨幅145%,澳洋健康年内涨幅也在120%。

这么来看,贝因美似乎拉了整个概念板块的“后腿”,其年内涨幅为-3.38%,不升反降着实尴尬。

这一定程度上是源于连续亏损、业绩变脸、恒天然出清套现离场有关。

4月30日,贝因美压线发布年报。年报显示,2020年实现营业收入26.65亿元,同比下降4.32%;实现归属净利润-3.24亿元,同比下降214.58%。

2016年-2020年,贝因美归属净利润分别为-7.81亿元、-10.57亿元、4111.36万元、-1.03亿元、-3.24亿元,5年合计亏损高达约22.24亿元。

对于巨额亏损,贝因美解释称,亏损进一步扩大主要源于加大计提应收账款坏账准备及计提存货减值准备所致。

值得注意的是,此前贝因美曾给出一份盈利5400万-8000万元,归属净利润由亏转盈且同比增长超150%的业绩预告。

而后的4月12日,贝因美大幅下修业绩,前后业绩预期高达4亿元,当时给出的原因也是计提减值所致。

然而,贝因美大幅下修业绩的做法,市场仿佛已经“见怪不怪”,毕竟上市公司曾多年多次业绩变脸。

图片来源:巨潮网

对于业绩频繁变脸,深交所自然也进行了监管问询。上市公司与会计师事务所之间互相指责、近半数董事及独董表示“无法保证业绩修正公告内容真实”等情况,都显示出贝因美的内控及财务管理存在缺陷。

说回2020年的全年财务情况,贝因美作为主要从事婴幼儿食品的上市公司,奶粉为其主营产品。

2020年,奶粉类产品共计实现收入24.18亿元,同比下滑3.59%,占营业收入比重为90.74%;米粉类产品虽说不是主营,仅实现0.33亿元收入,但同比下降幅度高达25.19%。

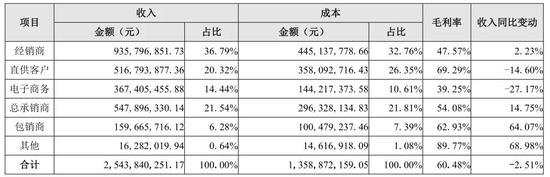

渠道方面,营业收入的36.79%来源于经销商共计9.36亿元,同比增长2.23%。虽然经销商渠道收入微涨,但关键的是其余主要渠道出现下滑。

首先是第二大渠道直供客户实现收入5.17亿元,占比达20.32%,收入同比下滑14.60%;而电子商务模式实现收入3.67亿元,占比14.44%,收入同比下挫27.17%。

不过,总承销商及包销商模式出现增长,同比涨幅分别为14.75%、64.07%。

图片来源:贝因美2020年年报

存货方面,也是贝因美被诟病的关键。2021年2月5日,贝因美曾公告称,决定开展股东回馈活动,在册持股1万股以上的贝因美股东可免费领取一份“股东专享”大礼包——贝因美生命伴侣高铁高钙配方奶粉礼盒1.6千克,或贝因美生命伴侣高钙多维配方奶粉礼盒1.6千克。

这项股东回馈活动,甚至被外界调侃为存货过多,才会送奶粉。

最新数据显示,在计提存货跌价准备1.17亿元的基础上,截至2020年12月31日,贝因美存货账面价值仍高达5.28亿元,其中原材料3.37亿元,库存商品1.77亿元。

定增扩产高端化 产能利用率低下

恒天然离场 谢宏回归何时转变

资金方面,贝因美也并不充裕。

截至2021年3月31日最新数据,贝因美货币资金为7.42亿元,而短期借款为13.50亿元、一年内到期非流动负债为0.70亿元、长期借款为1.10亿元。很明显,贝因美货币资金已难以覆盖短债。

不过可喜的是,贝因美在2021年5月25日发布公告称,其非公开发行A股股票申请已获得证监会审核通过。若定增正式落地,将在一定程度上缓解资金紧绷问题。

此前定增预案显示,本次非公开发行股票拟募集资金总额不超过12亿元。其中最主要的项目便是年产2万吨配方奶粉及区域配送中心项目,项目投资总额为3.32亿元,拟投入募集资金2.35亿元。

贝因美称,该项目是基于公司布局高端市场婴配乳粉领域,完善现有产品结构体系,引领产品升级。项目建成后,贝因美将新增年产10000吨婴配羊奶粉、5000吨婴配有机奶粉和5000吨奶基营养品的产能。

对于高端化、入局羊奶粉有机奶粉,贝因美一直有自己的考量,但能否依靠高端化逆风翻盘,消费者又是否买单,还不得而知。

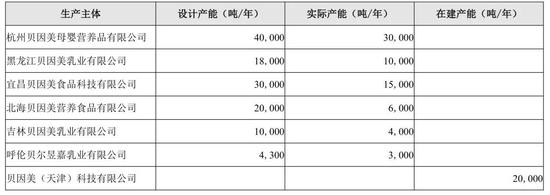

不过以2020年为例,贝因美现有的6个生产主体产能全部不饱和,其中北海贝因美营养食品有限公司产能利用率仅为30%。

图片来源:贝因美2020年年报

也许渠道问题,是导致目前业绩不振的原因之一。贝因美也认识到这个问题,定增中第二大项目便是新零售终端赋能项目,项目总投资为4.61亿元,拟投入募集资金4.55亿元。

另一点值得关注的便是恒天然的推出。

2021年5月26日,曾为贝因美第二大股东的恒天然发布的财报显示,截至2021年4月30日恒天然已经彻底清仓贝因美。

资料显示,2014年-2015年期间,恒天然以每股18元人民币的价格买入贝因美1.92亿股份,收购总成本达34.64亿元。

恒天然入场,或是源于2008年-2013年间贝因美的高速发展,而此次离场与业绩持续亏损、市场竞争加剧不无关系。

消息显示,恒天然曾公开表示对于贝因美长期以来业绩极度失望并进行投资减值。

双方理念无法统一也是另一个关键点。贝因美创始人、董事长谢宏也直言,引进恒天然是最后悔的决定,中外企业理念差异巨大,是恒天然决策效率低下,无法真正理解中国市场,从而拖累了贝因美。

双方各存不满,分开只是时间问题而已。

值得注意的是,2021年5月21日贝因美发布公告称,原董事会秘书金志强任期届满,决定聘任李志容为新任董事会秘书。面对重重问题,新任董秘是否能够为上市公司带来不一样的改变?

毕竟,2021年一季度,在受疫情影响业绩基数较低的情况下,贝因美虽归属净利润有所增长,但仍出现营收下滑的情况,让投资者颇有些失望。

“2018年保牌,2019年续命,2020年发力”,2020年3月贝因美前任总经理包秀飞曾这样形容公司的发展路径。

但是不到一年时间,2021年1月包秀飞便因个人原因辞任,由谢宏本人亲自接任。早在2018年谢宏的重新回归,便让市场振奋。只可惜目前仍看不到转变。

牛市来了?如何快速上车,金牌投顾服务免费送>>