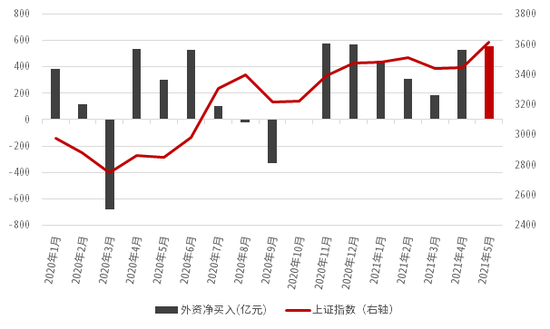

□文:白敬璇

查理芒格在《穷查理宝典》中有一段有趣的表述:经济学吸收了生物学的“公用品悲剧教训”,正确地找到一只“无形的脚”,让它与亚当斯密那只“无形的手“并存,现在还出现了“行为经济学”,这门分支学科明智地向心理学寻求帮助。

芒格在书中多次提到跨学科学习的重要性,其中投资与心理学的关系紧密相连。

“得到的快乐”远小于“失去的痛苦”?

1954年丹尼尔·卡内曼拿到心理学学位的时候,大概没想到,有一天会获得诺贝尔经济学奖的殊荣。

卡内曼毕业后在部队里给新兵测试和军官评估,通过长期的观察,卡内曼和他的合作伙伴发现,人们在面对同等的收益和损失时,亏损带来的痛苦程度比同等收益带来的的快乐程度要更大。

对于这个结论,学者StephenScott曾做过一个有意思的分析,他把标普500长期的走势和投资者的喜悦或痛苦叠加,做出了一个投资者心理账户的损益走势图。

在此期间,标普500指数上涨超700%。如果一位投资者在23年里仅查看了一次投资结果,就会看到这种巨大的收益,他在此过程中也不会感受任何涨跌(以及相应的恐惧或贪婪)但每月查看投资结果的投资者将有非常不同的情感体验,即收益增加10%感觉一般,而损失10%感觉异常差。

这是一个很有趣的现象。在投资中,你观察的越频繁,感受就越差,心理账户值也就越低。这会导致你在恐惧和贪婪之间反复循环:当市场下跌时,总是过度焦虑和恐惧;而市场上涨时,你却需要在更大幅度的上涨中才能获得快感。

风险规避的你其实是冒险家?

既然损失令人如此不快,大多数人也懂得及时止损的道理,为什么很多时候我们还是会更久的持有那只总是亏损的基金,而割掉真正为你赚钱的优质基金?

曾有人做过两个有趣的实验。

实验一:

方案A:一定能获得3000元

方案B:有80%的概率赚4000元,有20%的可能性一无所有。

实验二:

方案A:一定亏损3000元

方案B:有80%可能亏损4000元,有20%可能不亏钱。

尽管实验一从期望来看,B的收益期望更高,但实验一中大部分人选择了方案A;而实验二从期望来看,A的损失期望更小,但实验中大部分人选择了方案B。

对此,研究发现,很多投资者的效用函数是S型的,对于盈利股票呈现风险规避,当持仓实现盈利时,投资者倾向于出售实现确定性收益,而不愿意继续冒风险持有;但对于亏损股票却呈现风险偏好,当持仓出现浮亏时,一旦卖出就变成确定性损失,而继续持有则还有上涨弥补损失的可能,所以投资者选择赌一把回本的概率。

这就是为什么有时候你可以忍受30%的浮亏,却在10%的浮盈后急忙平仓,即使你是风险规避者,在账面亏损的时候,也很可能会变成冒险家。

以上是“前景理论”的研究成果,这些发现使得一直坚持绝对理性人的主流经济学界,开始关注真实人类心理状态。

在震荡市中,因为心理上的痛苦和不甘,卖出表现相对较好的确认收益,而留下表现不佳的基金,或许就真像彼得?林奇所描述的那样:如果你有一座花园,每天都摘掉鲜花而去给杂草浇水,那么最终你就只有杂草了。

最后,引用StephenScott的一句话:意识到前景理论可以发挥的作用与选择优质投资几乎一样重要,否则,即使您正在赚钱,也永远不会觉得自己跟上了指数。

—CIS—