来源:东亚前海证券研究

事件

2021年5月31日,国家统计局公布5月PMI为51.0%,略低于市场预期(51.1%),环比上月回落0.1个百分点,继续位于荣枯线上方;在建筑业带动下,非制造业PMI为55.2%,扩张步伐有所加快,较上月回升0.3个百分点;综合PMI产出指数为54.2%,环比上月回升0.4个百分点,表明我国企业生产经营活动总体延续稳步扩张态势。

点评

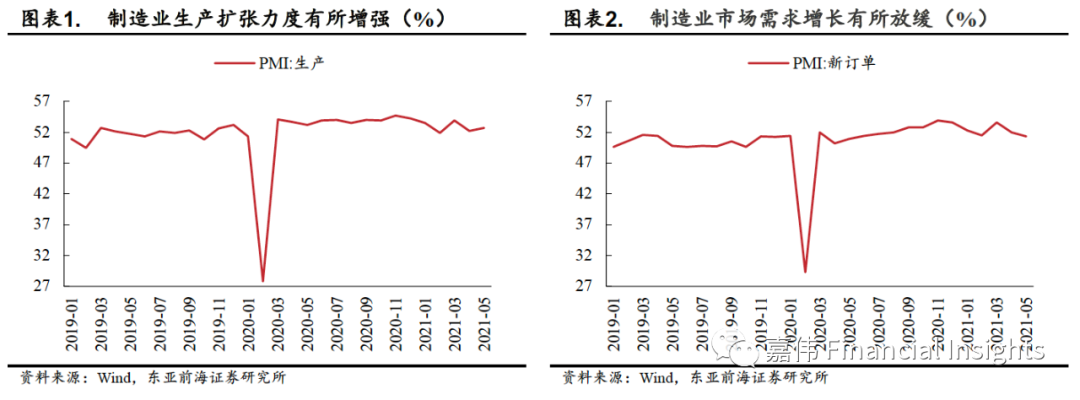

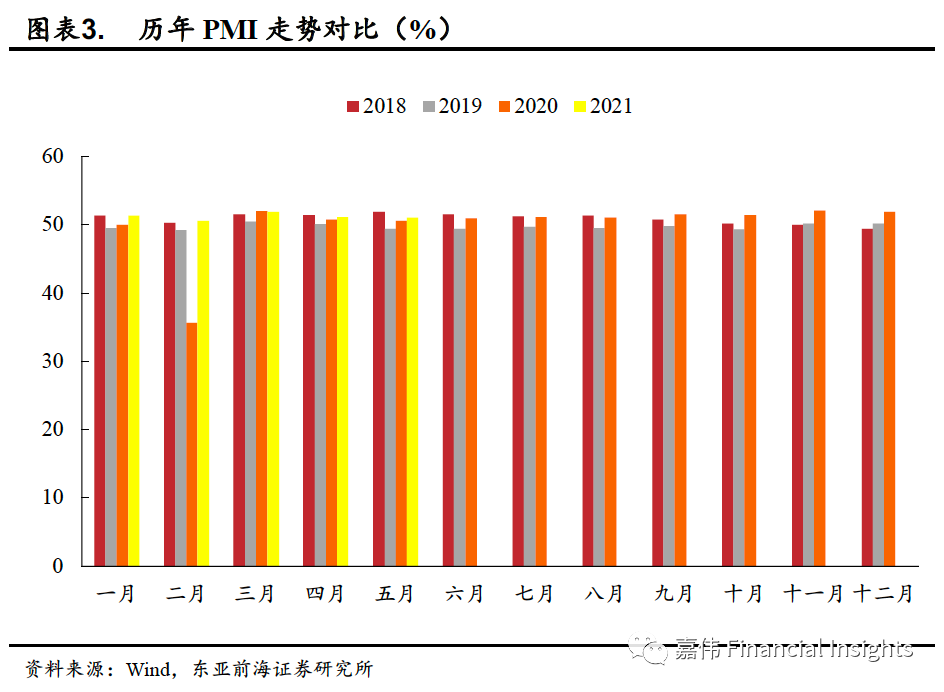

制造业供给端保持扩张态势,需求端有所放缓。5月制造业PMI已经连续15个月处于荣枯线以上,与历年相比,高于2019年和2020年同期。根据历史经验,5月相较于4月因季节性因素一般出现小幅回落,5月PMI为51.0%,环比上月回落0.1个百分点,连续两个月回落。具体来看,供给端PMI生产指数为52.7%,比上月回升0.5个百分点,高于荣枯线,表明制造业供给端依然具备比较强的扩张力度,生产端处于高景气度。其中,高技术制造业PMI连续三个月上升,位于较高景气区间;黑色冶炼、食品、通用设备、航空航天设备等生产指数处于回升态势。从生产成本来看,企业加大了采购力度,导致5月原材料购进价格PMI指数大幅回升5.9个百分点。需求端新订单指数为51.3%,比上月回落0.7个百分点,虽然高于50%荣枯线,但增长趋势有所放缓。

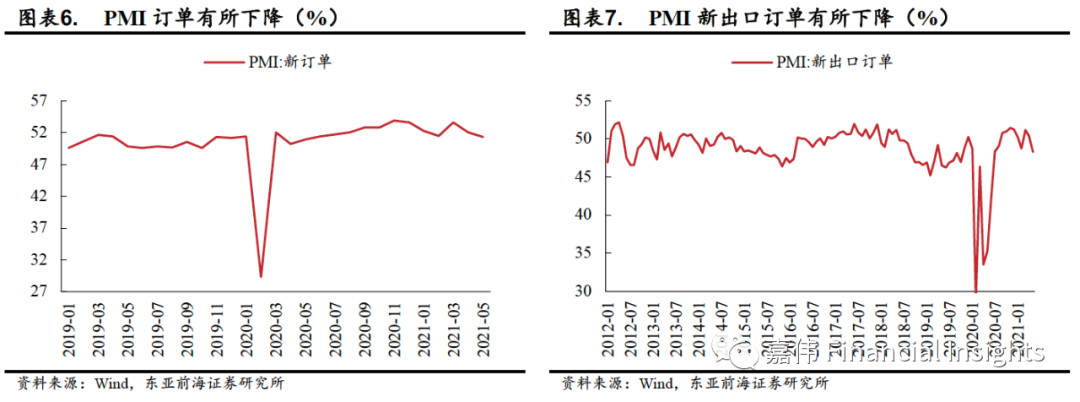

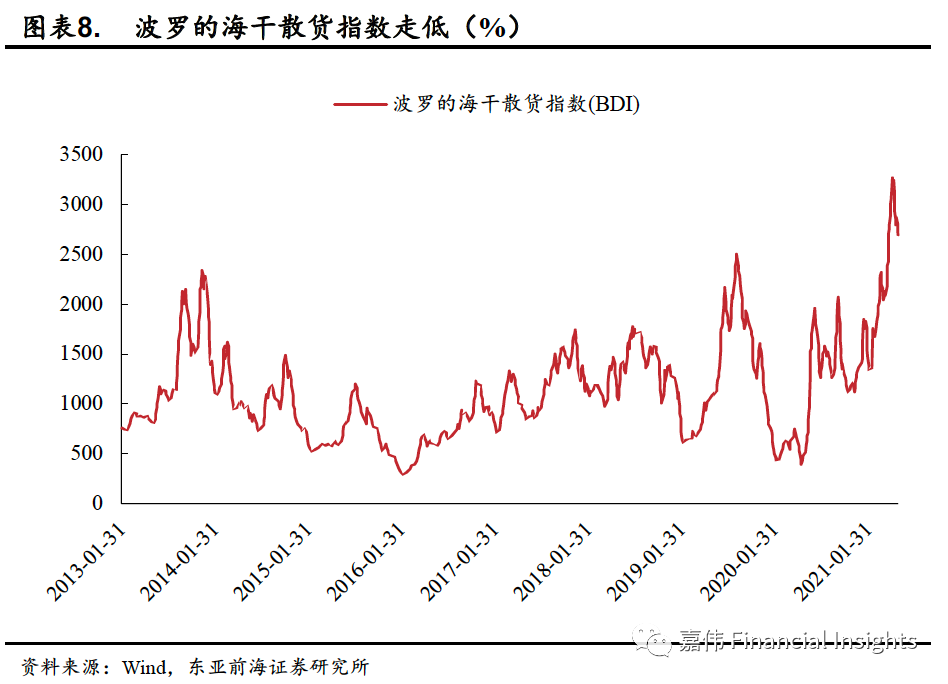

出口订单下滑,带动指数高位回落。5月新出口订单指数回落,进口指数有所上升。5月新出口订单指数录得48.3%,环比4月回落2.1个百分点,且位于荣枯线以下,表明制造业外贸业务有所收缩;进口指数录得50.9%,高于4月0.3个百分点。BDI航运指数有所回落,显示全球总体贸易景气度有所下降,且随着海外供给端修复,下半年我国出口转移效应减弱,出口增速将呈现“前高后低”压力。

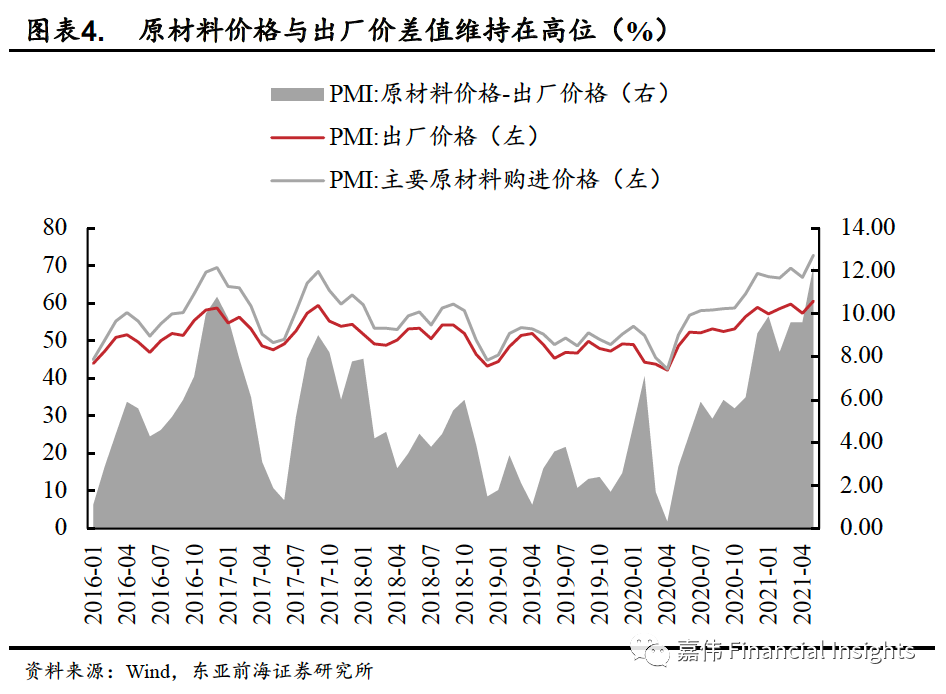

价格指数高位运行。5月主要原材料购进价格和出厂价格指数均出现上涨,价格指数为近年高点。主要原材料购进价格指数和出厂价格指数分别为72.8%和60.6%,高于上月5.9和3.3个百分点。从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业两个价格指数均高于73.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续三个月高于80.0%,表明上游企业涨价压力仍存。

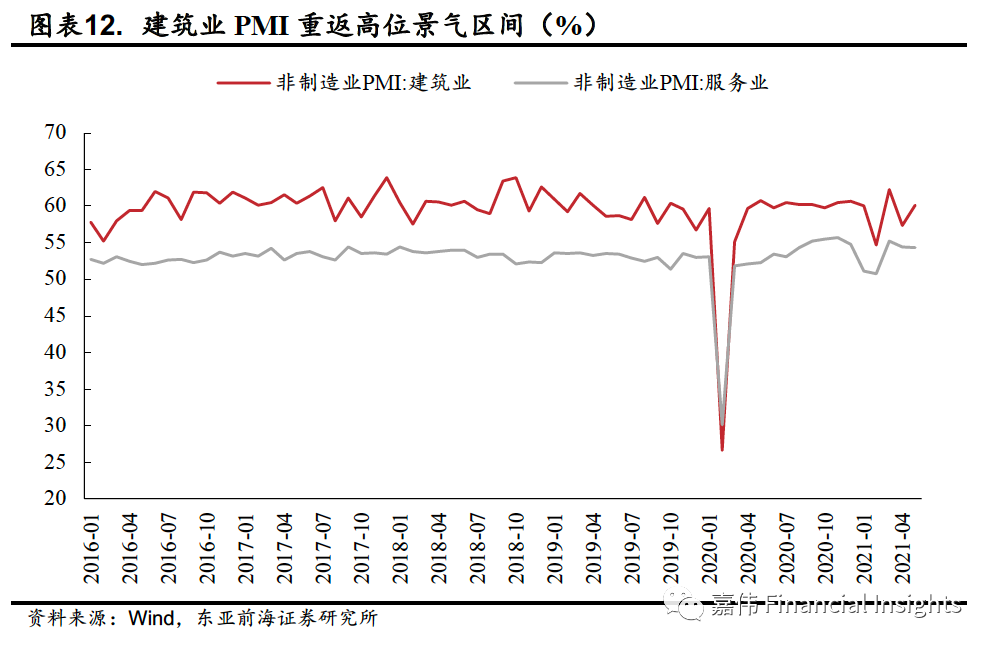

建筑业重返高景气区间。建筑业商务活动指数为60.1%,高于上月2.7个百分点,建筑业生产活动有所加快。从市场需求和用工情况看,新订单指数和从业人员指数分别为53.8%和53.0%,高于上月1.4和2.0个百分点,表明企业新签订工程合同量明显增加,劳动力需求上升,建筑业扩张动力增强。

投资建议

供给端保持平稳,需求回落,经济逐步回归正规。本月PMI供给强于需求,供需缺口进一步拉大,且5月新出口订单指数有所回落,我们认为这是由于海外市场由于疫情影响需求有所减弱。本月建筑业生产活动有所加快,建议关注近期人民币升值的受益板块。

风险提示

海外疫情二次扩散;政策落实不及预期。

2021年5月31日,国家统计局公布5月PMI为51.0%,略低于市场预期(51.1%),环比上月回落0.1个百分点,继续位于荣枯线上方,制造业保持平稳扩张;在建筑业带动下,非制造业PMI为55.2%,扩张步伐有所加快,较上月回升0.3个百分点;综合PMI产出指数为54.2%,环比上月回升0.4个百分点,表明我国企业生产经营活动总体延续稳步扩张态势。

1.回落幅度符合预期,制造业PMI指数基本稳定

制造业供给端保持扩张态势,需求端有所放缓。5月制造业PMI已经连续15个月处于荣枯线以上,与历年相比,高于2019年和2020年同期。根据历史经验,5月相较于4月因季节性因素一般出现小幅回落,5月PMI为51.0%,环比上月回落0.1个百分点,连续两个月回落。具体来看,供给端PMI生产指数为52.7%,比上月回升0.5个百分点,高于荣枯线,表明制造业供给端依然具备比较强的扩张力度,生产端处于高景气度。其中,高技术制造业PMI连续三个月上升,位于较高景气区间;黑色冶炼、食品、通用设备、航空航天设备等生产指数处于回升态势。从生产成本来看,企业加大了采购力度,导致5月原材料购进价格PMI指数大幅回升5.9个百分点。需求端新订单指数为51.3%,比上月回落0.7个百分点,虽然高于50%荣枯线,但增长趋势有所放缓。

2.出口订单下滑,带动指数高位回落

5月新出口订单指数回落,进口指数有所上升。5月新出口订单指数录得48.3%,环比4月回落2.1个百分点,且位于荣枯线以下,表明制造业外贸业务有所收缩;进口指数录得50.9%,高于4月0.3个百分点。BDI航运指数有所回落,显示全球总体贸易景气度有所下降,且随着海外供给端修复,下半年我国出口转移效应减弱,出口增速将呈现“前高后低”压力。

3.价格指数高位运行

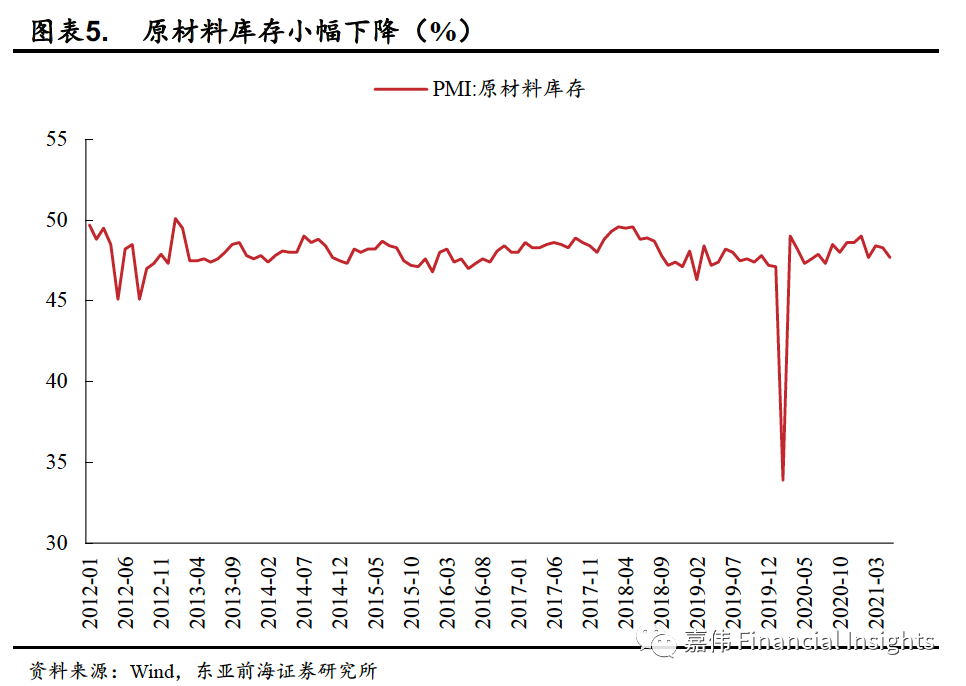

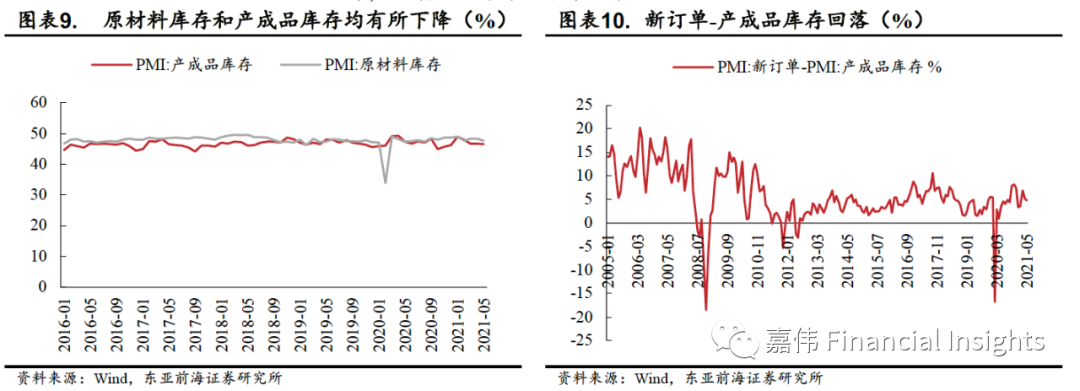

5月主要原材料购进价格和出厂价格指数均出现上涨,价格指数为近年高点。主要原材料购进价格指数和出厂价格指数分别为72.8%和60.6%,高于上月5.9和3.3个百分点。从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业两个价格指数均高于73.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续三个月高于80.0%,表明上游企业涨价压力仍存。原材料库存指数为47.7%,环比4月微降0.6个百分点,产成品库存指数46.5%,环比4月下降0.3个百分点,两者均低于荣枯平衡线,说明大宗涨价因素导致企业补库存积极性下降,短期企业库存呈下降趋势。

4.大中型企业强于小微企业

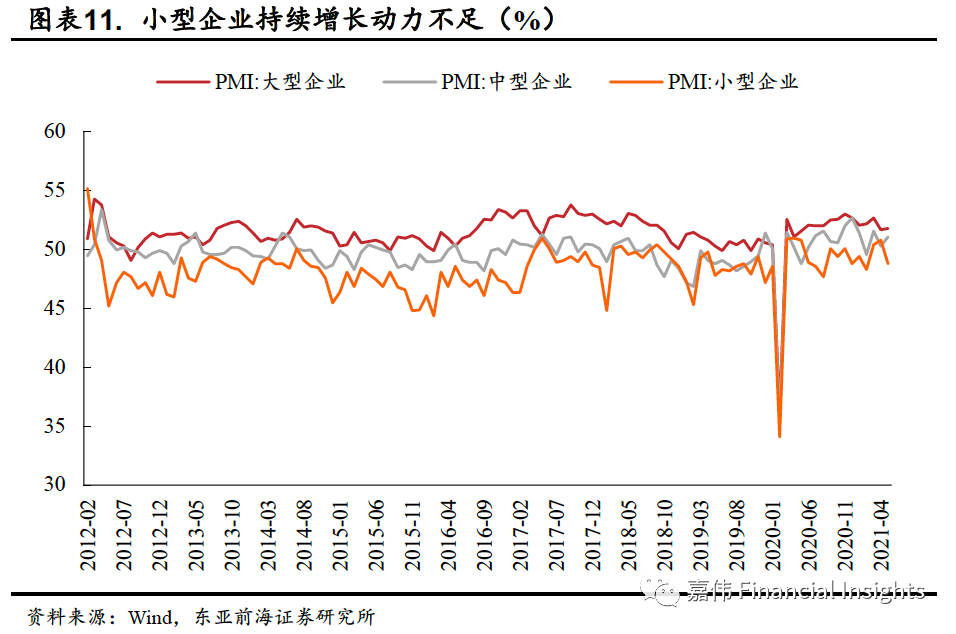

制造业小型企业持续增长动力仍显不足。大、中型企业PMI分别为51.8%和51.1%,环比4月分别回升0.1和0.8个百分点, 其中生产指数分别为53.8%和53.2%,高于上月1.0和1.8个百分点,表明制造业大、中型企业生产保持增长势头。小型企业PMI为48.8%,低于上月2.0个百分点,降至收缩区间,反映出在涨价压力下,小微企业持续增长动力不足。小型制造企业议价能力较弱且多为行业中下游企业,受上游原材料价格涨价影响,其经营状况有所恶化。

5.服务业加快修复,建筑业重返高景气度

服务业呈现继续恢复态势。服务业PMI指数为54.3%,比上月微落0.1个百分点,但高于年内均值1.1个百分点,运行总体稳定。随着疫情精准防控持续发力显效,服务业恢复势头不断巩固,从行业情况看,在“五一”假期带动下,服务业消费市场持续升温,与长距离出行相关的铁路运输、航空运输、住宿等行业商务活动指数连续两个月高于65.0%,近期行业保持较高活跃度;与居民消费密切相关的零售、餐饮、文化体育娱乐等行业商务活动指数均高于上月,且位于58.0%以上较高景气区间,消费市场呈现积极恢复势头。同时,本月生产性服务业PMI为53.8%,低于生活性服务业1.7个百分点。

建筑业重返高景气区间。5月建筑业PMI为60.1%,高于上月2.7个百分点,建筑业生产活动有所加快。从市场需求和用工情况看,新订单指数和从业人员指数分别为53.8%和53.0%,高于上月1.4和2.0个百分点,表明企业新签订工程合同量明显增加,劳动力需求上升,建筑业扩张动力增强。

6.投资建议

供给端保持平稳扩张态势,需求回落,经济逐步回归常态。本月PMI供给强于需求,供需缺口进一步拉大,且5月新出口订单指数有所回落,我们认为这是由于海外市场由于疫情影响需求有所减弱。本月建筑业商务活动指数为60.1%,高于上月2.7个百分点,建筑业生产活动有所加快,建议关注近期人民币升值的受益板块。

7.风险提示

海外疫情二次扩散;政策落实不及预期。

研究报告信息

证券研究报告:出口订单意外下滑,需求端扩张步伐放缓——5月制造业PMI数据点评

对外发布时间:2021年05月31日

报告发布机构:东亚前海证券研究所

参与人员信息:郑嘉伟

SAC编号:S1710521020001

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>