再融资新政

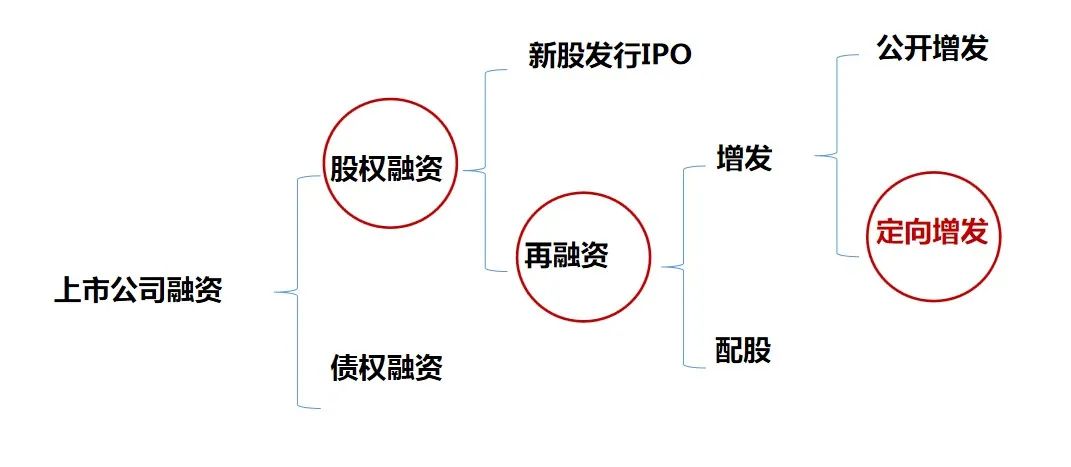

开创定增新格局

ding

定

zeng

增

jie

解

du

读

01

走进定增

1、什么是定增?

定向增发,指上市公司为了收购资产、项目融资等目的,向符合条件的少数特定投资者非公开发行股份的行为。

2、定增发展的四阶段

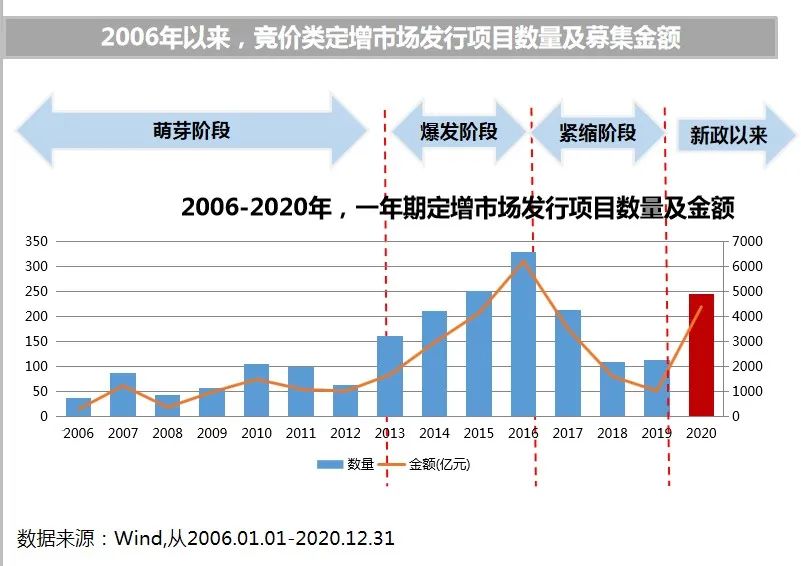

萌芽阶段(2006-2013):以《上市公司证券发行管理办法》颁布为标志,定增融资逐渐崭露头角,规模和数量不大。

爆发阶段(2014-2016):以《创业板再融资办法》颁布为标志,定增进入爆发期,成为上市公司首要股权融资方式之一。

紧缩阶段(2017-2019):以17年2月《再融资政策》修订为标志,定增进入紧缩期,定增融资的股权融资地位受到明显挑战。

新政以来(2020-至今):2020年2月14日,以再融资新政、注册制改革为首的政策组合拳陆续落地,开创定增新格局。

3.政策永远是首位的,再融资新政是权益崛起时代的重要基石之一!

2020年2月14日以来,以再融资新政、注册制改革为首的政策组合拳陆续落地,激活再融资市场各方主体的积极性—过会预案数量已创历年同期新高,募资规模正平稳复苏。

02

定增引擎重启,机构资金入场挖掘定增项目结构性机会。

1、项目端

1)数量与规模

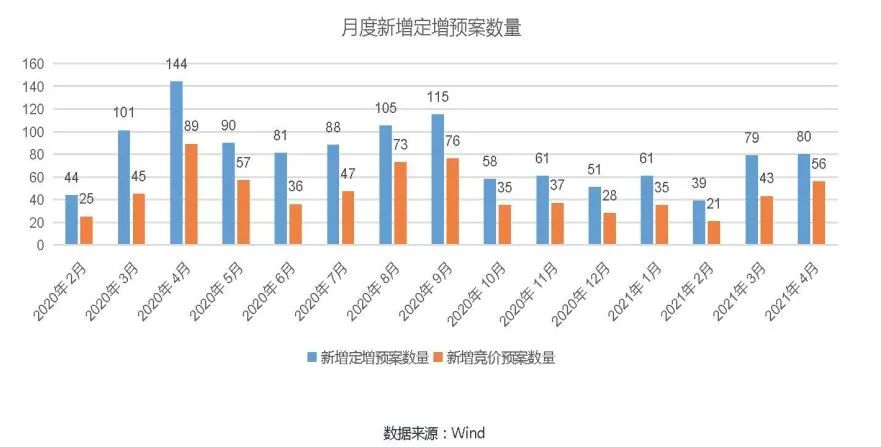

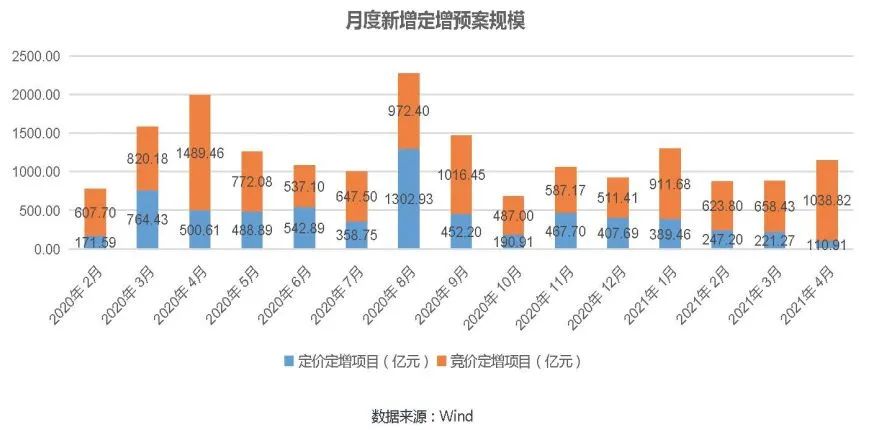

新政大大激活了市场的项目供给。截至2021年4月末,根据Wind信息显示,新政落地以来合计新增定增项目预案1197例(其中定价定增493例,竞价定增704例),新增的1197例融资预案中共有1133例明确了预计募集金额,总额达到18298.59亿元(其中竞价定增约11701.16亿元,定价定增6597.43亿元)。

在2020年2-4月份定增预案进入激增期;随后关于如何界定战略投资者引发市场广泛关注,在证监会发布了监管问答后,市场处于观望状态,2020年5-7月份新增预案数量有所收窄;

自2020年7月份以后,随着政策进一步明朗,且在战略投资者参与定增的方式被政策收紧后,原有的战投式定增纷纷涌入竞价定增市场,再融资重回竞价定增轨道。

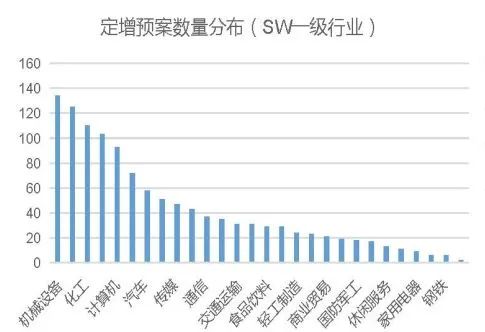

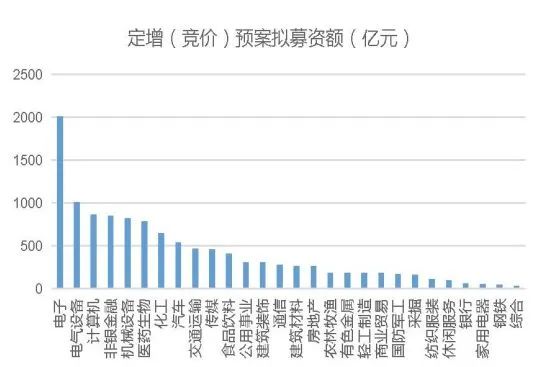

2)板块及行业(竞价定增)

数据来源:wind。

从板块分布来看,主板、创业板定增新增预案较多,占比约为70.27%。从行业分布来看,新规后新增定增预案主体集中分布在电子、机械设备、计算机、医药生物等行业,募资额前三名行业为电子、电气设备、计算机。

3)折价率

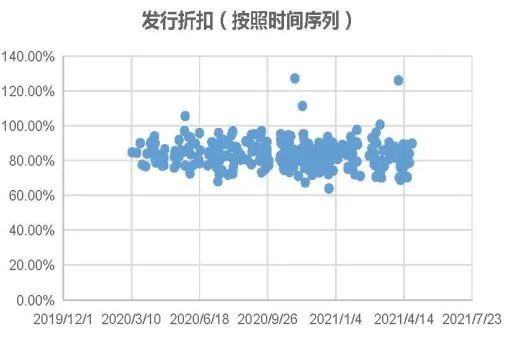

2月14日定增新政以来截至2021年4月末,全市场共发行334宗竞价定增标的(具体需以发行公告为准),平均折扣83.6折。

从折扣结构来看,51只个股发行日折扣高于90%(含);179只个股发行日折扣在80(含)-90%;104只个股发行日折扣低于80%。

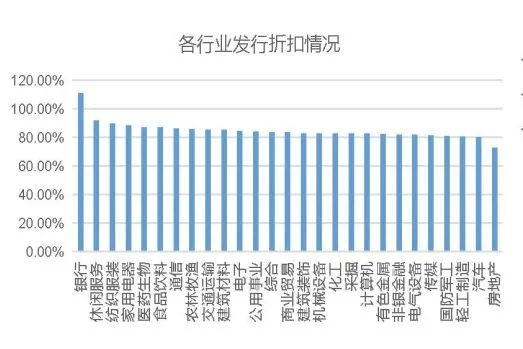

分行业来看休闲服务、银行等行业折扣率较高,普遍高于100%,轻工制造、汽车、房地产等行业折扣率较低。(折扣为相关标的中标价与报价当天市价之比)

数据来源:wind(平均折扣为申万行业一级分类行业期间平均折扣率,即行业内相关标的中标价与报价当天市价之比的平均值。历史平均折扣不对个股情况、最终收益及未来情况构成任何保证)

4)融资结构

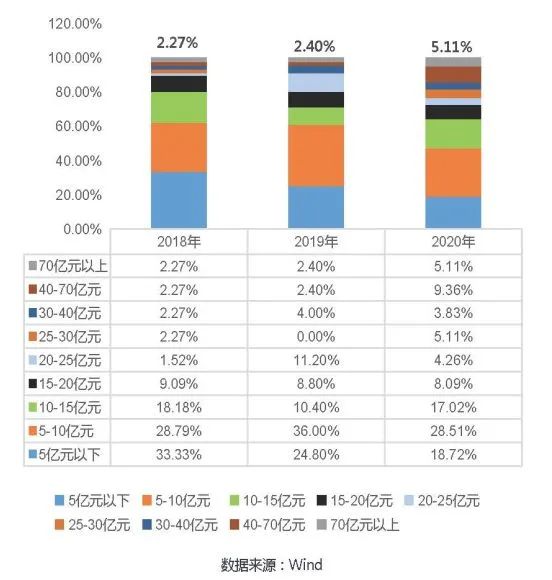

融资金额结构来看,随着新规正式修订后,根据市场公开数据,上市公司申请非公开发行股票的,拟发行的股份数量从原则上不得超过本次发行前总股本的20%提升至30%。融资额为 10 亿元以下的项目数量占比下降至 47.23%(2018 年为 62.12%、2019 年为 60.80%),而 70 亿元以上的大额融资项目数量占比则上升至 5.11%(2018 年为 2.27%、2019 年为 2.40%),平均融资规模由2018、2019年的11.72亿元、11.14亿元大幅提升至20.27亿元。

2.资金端

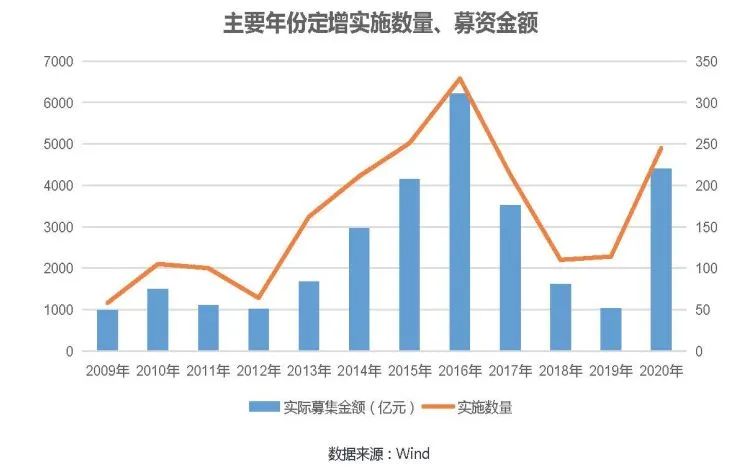

定增市场募集金额未到历史峰值,无论从实施竞价定增的募资金额、还是从定增标的数量,均未达到2016年峰值,但是相对2019年有了显著的提升。

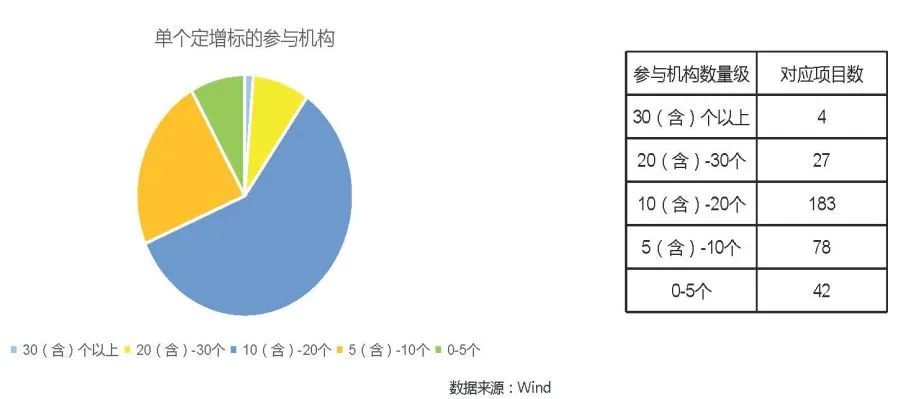

新规发布后,过半定增标的的参与机构数在10-20个之间。

截至2021年4月末,已公告披露的数据显示,1880个主体参与了334宗竞价定增项目,参与金额近5450亿元。在新规将定增参与对象扩容至35个的宽松条件下,平均每宗竞价定增项目参与对象为12个,过半定增标的参与机构数量在10-20个之间,超过30个认购对象的竞价定增标的开始出现。新规后定增标的,平均一份的认购起点为13676万元。

3、后续定增项目储备:供给充足,市场活跃!

截至2021年3月31日,按照定增新政的发行规则,已获批文项目超200个,累计储备达到462个,预计募集规模7245亿元。持续稳定的定增项目供给,为定增投资带来了丰富的可投资标的,定增套利类策略或具备非常强的可持续性。

4、下阶段定增趋势和机会的展望

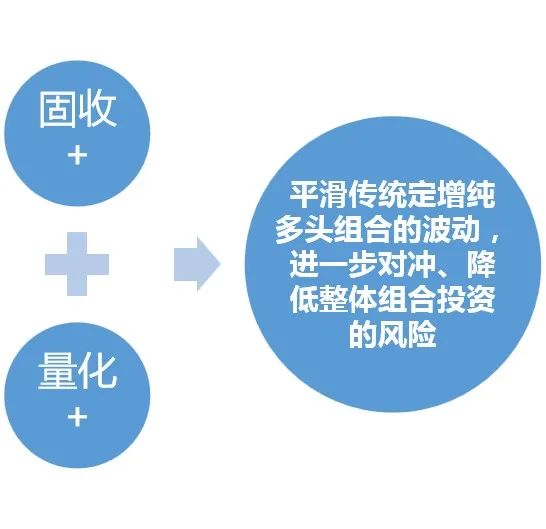

固收+、定增融入资产配置或成为主流机构的选择。在市场对权益类风险偏好放大、纯固收绝对收益下降背景下,银行理财子公司、保险资管等大类资产配置的主流机构,更倾向于固收+、量化+的方式对定增策略进行“再组合”,通过资产配置组合进一步平滑传统定增纯多头组合的波动,进一步对冲、降低整体组合投资的风险。

通过优质债券资产作为底层资产,逐步积累安全垫,待安全垫达到一定程度,通过定增的方式力争实现“+”部分的收益增厚。(通常对产品规模有最低限要求)

通过对冲,力争将定增的部分折扣从组合Beta中剥离出来,力争使有意愿的投资者获得定增股票不菲的折扣,而较少承担底仓的波动(需要较强的组合构建能力),在权益市场点位逐步走高、固收票息收益不振、股指期货交易条件放松、打新收益率收窄的场景下,量化对冲策略或越来越受到机构投资者的青睐。

今天的财通

2011年-至今,财通基金已成立十年之久,穿越牛熊,实战经验丰富。拥有45000余名百万级超高净值客户和1500余家专业的机构客户

保持定力,持续深耕定增市场,穿越牛熊十年磨一剑。2011年成立至今,中标760余项目,参与金额近2000亿元,产品发行数量及规模行业领先,产品创新迭代速度行业领先,持续多年被行业评为"定增王"。

投资与研究双轮驱动,逾50人的投资研究团队,基于自上而下和自下而上研究框架,持续开展行业/上市公司协同调研,不断培育及凸显一二级市场联动研究能力、个性化产品服务定制能力。

财通微管家订阅号

-特别提示-

市场有风险,投资需谨慎;本报告中的信息均来源于公开可获得资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。定向增发的投资情况并非投资组合的投资情况,定向增发的盈利情况并非投资组合的实际盈利情况。定向增发的盈利情况仅为公司根据历史数据,假设限定条件统计和计算出来的结果,但投资组合的实际投资业绩受证券市场走势、定向增发项目的参与、获配和变现情况,其他投资标的损益、运营成本等因素影响,与定向增发的投资情况存在明显差异,亦存在定向增发投资盈利,但投资组合发生亏损的可能性。定增过程存在一系列特有风险,如股价波动风险(锁定期内及锁定期届满后)、锁定期风险、展期风险、投资顾问或财务顾问风险、集中度风险以及不能灵活调整组合的风险。文中观点不对未来市场走势构成任何保证。提及相关文件以监管正式发文为准。历史业绩不对未来表现及其他产品业绩构成任何保证。定增量化对冲+需关注策略模式失效风险,使用“风险配平组合”存在不能有效复制指数的风险,且构建“风险配平组合”过程以及与采用股指期货对冲之间存在时间差,需要承担股票市场波动的风险。