出品:新浪财经上市公司研究院

作者:钟文

大客户依赖是拟IPO企业被否的“重灾区”。实务中,大客户依赖并不意味着一定被否,被否的本质是拟IPO企业的独立性、持续经营(盈利)能力及财务数据的真实性。

近日,广州聚合新材料科技股份有限公司(下称“聚合科技”)向创业板递交了招股书。招股书显示,聚合科技最近一年的收入有61.53%来自于大客户明阳智能,可见公司存在大客户依赖。在有了明阳智能这个大客户之后,聚合科技的营收扶摇直上,净利润也迅速由负转正,最近两年的扣非归母净利润之和刚超过创业板规定的5000万元。

但在这“靓丽”的表现背后,聚合科技第一大主营产品风电叶片用环氧树脂的毛利率远超竞品惠柏新材、上纬新材。尤其是,惠柏新材也是明阳智能的主要供应商。在同样的大客户下,聚合科技的第一大主营产品的毛利率为何偏高,毛利率不断增长的趋势为何与惠柏新材相背离?聚合科技的财务真实性如何?

严重依赖第一大客户

招股书显示,聚合科技主营业务为风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂和其他新型复合材料的研发、生产和销售。2018-2020年,公司分别实现营业收入1.45亿元、2.23亿元和3.95亿元,同比分别增长7.21%、53.65%、76.98%;分别实现净利润-34.03万元、0.1亿元和0.52亿元,同比分别增长-97.45%、3045%和436%。

聚合科技称,2019年、2020年营业收入大幅增长主要系国内风电装机量快速增长带动公司风电叶片用环氧树脂销量快速增长所致。

资料显示,国内风电“抢装潮”带来行业内一两年高速增长。对于聚合科技而言,向下游客户明阳智能销售收入的大幅增加是其业绩猛增的关键。

2018-2020年,聚合科技向明阳智能的销售金额分别为3886.82万元、9324.28万元、24304.17万元,占当期营业收入比例分别为26.76%、41.77%、61.53%。最后一年,聚合科技对明阳智能的销售收入占比超过了50%,可见对单一大客户存在重大依赖。

A股IPO实务中,对单一大客户存在重大依赖并不是实质性障碍,但如果对单一大客户的依赖影响到了拟IPO企业的独立性、财务真实性及持续经营(盈利)能力,则构成发行的实质性障碍。

首先看持续盈利能力。公开资料显示,聚合科技原是新三板挂牌企业,2013-2018年的销售收入皆在1.5亿元,净利润皆在2.05亿元,甚至有的年份亏损,公司盈利能力较弱却可见一斑。

自从有了明阳智能这位“金主”后,聚合科技的营收快速增长,净利润也由负转正,最近两年的扣非归母净利润之和也刚超过5000万元,达到创业板上市标准。(注:聚合科技选择的上市标准为“最近两年净利润均为正,且累计净利润不低于5000万元”)

此外,业内用“是否具有可替代性”来判断公司对大客户的依赖程度。招股书显示,聚合科技对第二大客户的销售收入比例皆在4%以下。而明阳智能不仅从聚合科技采购风机叶片用树脂材料,还从上海康达、惠柏新材等公司采购相同产品。据明阳智能招股书,惠柏新材还是明阳智能前五大供应商。

由此可见,聚合科技对明阳智能依赖程度高,而明阳智能对聚合科技依赖程度较低。如果失去明阳智能这个大客户,聚合科技暂时还没有大客户替代,聚合科技收入大幅下滑的概率较高,持续经营(盈利)能力会受到影响。

再来看独立性。由于明阳智能并没有兼任聚合科技的大客户、主要供应商,因此在大客户依赖这个层面上,聚合科技的独立性不存疑。

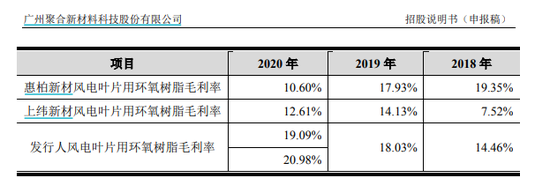

最后看财务真实性。招股书中,聚合科技披露了第一大主营产品风电叶片用环氧树脂的毛利率及与竞品对比情况。由于聚合科技与竞品惠柏新材都是明阳智能供应商,故选取风电叶片用环氧树脂的毛利率情况对公司财务真实性进行分析。

第一大主营产品毛利率远超同行

招股书显示,主营产品包括风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂和其他新型复合材料。其中,风电叶片用环氧树脂收入分别为4164.58万元、10815.65万元和25670.52万元,占总营收的比例分别为28.67%、48.70%和65.63%。

聚合科技向第一大客户明阳智能销售的产品正是风电叶片用环氧树脂。2018-2020年,聚合科技向明阳智能销售风电叶片用环氧树脂的收入分别为3886.82万元、9324.28万元、24304.17万元。也就是说,聚合科技将大部分风电叶片用环氧树脂销售给第一大客户。

不仅是收入增长,公司风电叶片用环氧树脂的毛利率也大幅增长。2018-2020年,风电叶片用环氧树脂的毛利率分别为14.46%、18.03%和19.09%。而同行公司惠柏新材风电叶片用环氧树脂的毛利率分别为19.35%、17.93%和10.6%,上纬新材风电叶片用环氧树脂毛利率7.52%、14.13%和12.61%。

来源:招股书

来源:招股书2019年和2020年,聚合科技风电叶片用环氧树脂的毛利率不仅高于竞品,大幅增长的趋势也与惠柏新材不一致。公司称,风电叶片用环氧树脂毛利率与惠柏新材差异主要是由于客户结构、供应商结构不同所致。

但事实上,惠柏新材的主要客户就包括明阳智能,2018-2020年,惠柏新材对明阳智能的销售收入占风电叶片用环氧树脂业务收入的比例分别为54.82%、51.88%、45.18%。这意味着,明阳智能基本上也是惠柏新材风电叶片用环氧树脂业务的第一大客户。既然大客户都是明阳智能,聚合科技风电叶片用环氧树脂的高毛利率及增长趋势是否合理?由于风电叶片用环氧树脂产品收入占比、毛利占比皆最高,那么聚合科技收入、利润的真实性能否保证?

聚合科技称,上纬新材风电叶片用环氧树脂毛利率与发行人存在一定差异,一方面是两者的客户结构可能导致付款政策、产品价格不同,造成平均销售单价略有差异,另一个方面是采购渠道不同造成采购成本差异。

激进扩张产能

招股书显示,聚合科技拟公开发行股票不超过1513万股,拟投入募集资金2.04亿元,用于树脂类新材料生产及技术改造项目(第二期)、10000吨树脂类新材料新建项目、研发中心建设项目及补充流动资金。本次募投项目完全达产达效后,公司风电叶片用环氧树脂类产品产能将增加20600吨/年,增幅约180.70%。

聚合科技坦言,近年来公司风电叶片用环氧树脂类产品下游应用领域市场不断增长,发行人同行业竞争对手产能不断扩大,直接竞争加剧。在行业持续扩产的情况下,如果下游应用领域的需求放缓,导致公司主要产品的新增产能未能及时消化且公司无法有效应对,将对公司未来经营业绩造成重大不利影响。

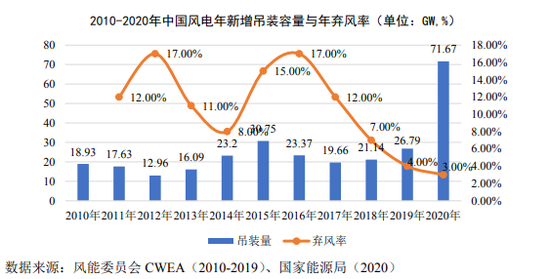

历史数据证明,下游应用领域需求的放缓是“必然”的。国家发改委2019年5月发布《关于完善风电上网电价政策的通知》,下调了国内陆上风电和海上风电指导价,并明确了国家补贴退出的时间表。陆上风电项目自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。海上风电项目,2022年及以后全部机组完成并网的,执行并网年份的指导价。受此政策的影响,2020年成为我国陆上风电的“抢装”年,2021年成为我国海上风电的“抢装”年。

来源:招股书

来源:招股书但在“抢装潮”过后,风电行业通常会经历低谷。如2008 年,当时风电标杆电价确立,国内迎来第一轮风电抢装潮。但过度抢装带来的弃风率飙升,导致风电行业调转急下,迅速进入萧条期,一直持续到 2012 年。再如,2015年风电行业“抢装潮”后出现了2017年的“低谷”。可以预见的是,2020年、2021年的“抢装潮”,极有可能透支之后的需求。尤其是,2020年新增吊装量达到历史最高的71.67GW,超过了2017-2019年三年的总和。

如果未来风电行业进入低谷期,聚合科技新增的巨额产能消化存疑,收入和盈利也会受到冲击。更何况,聚合科技的收入还较为依赖第一大客户,未来公司持续经营能力和持续盈利能力还有待检验。

牛市来了?如何快速上车,金牌投顾服务免费送>>