近期,A股继续维持震荡和分化行情。时至年中,格林基金投资部认为,下半年市场大概率仍将持续震荡格局,而在其中把握结构性机会,需重点关注估值与业绩匹配的好公司。

震荡市中把握结构性机会

国内疫情目前控制的较好,经济较快恢复,但在回暖节奏上会一定程度受PPI与政策的影响。过去2-3年国内中上游资源品的产能投资逐步放缓,叠加20年疫情冲击,供给层面进一步收缩。因疫情管控得当,需求快速回升,造成供需关系短期错配,大宗品价格大幅上涨,PPI迅速上升到8%-9%的水平;同时,2020年疫情期间,信用与货币均维持宽松,经济总体杠杆率上升,政府与非金融企业(扣股票融资)债务与GDP比值超过200%。

在经济逐步恢复后,尤其是今年春节以来,宽松政策有所调整,信用开始收缩,社融增速亦连续数月下降,同口径下的经济杠杆率回到200%以下。在较高PPI和信用收紧的影响下,后续经济回暖节奏料将放缓,总体企业盈利增速也可能将在1-2季度快速回升后,开始减弱。

经济回暖节奏放缓之后,短期供需关系的错配压力也会减弱,PPI快速上升的压力随之减小;此外,疫情对产业结构的调整仍有一些影响,总体上,需要经济环境保持稳定。因此,后续关于紧信用的政策调控节奏,可能相较当前有所放缓。

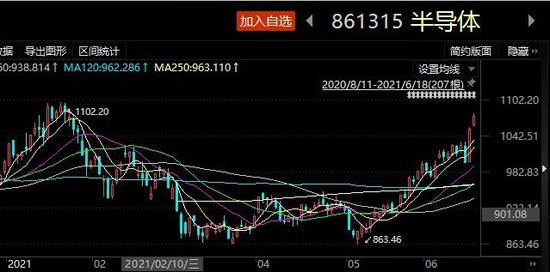

估值方面,除中证500外,上证50、沪深300等的估值分位数在50%-60%,部分核心资产的估值相对更贵一些,后续的市场机会可能很难单纯依靠拔估值,更多需要盈利增长驱动。

基于上述几个因素来看,企业盈利恢复但后续增速放缓,政策总体偏中性,市场估值结构分化明显,大概率而言,下半年市场总体还是维持震荡格局,兼具结构性机会。

挖掘估值与业绩匹配的好公司

从近几年经济增长情况来看,已不像过去那样纯粹的大开大合,而是结构变化强于总量变化,收入和利润向一些头部公司集中,龙头公司的ROE稳定性相对较高,市场也给予了这样一批公司较高的估值溢价。

部分优质消费品公司过去的估值中枢在30倍左右,现在拔高到50-60倍,甚至70-80倍,较好的医药公司过去的估值中枢在40倍左右,现在拔高到70-80倍甚至更高的水平;一般而言,当GDP增速在6%左右的水平,较好的行业增速可能达到10%以上,而行业里面的好公司增速可能超过20%,这样可能是一个比较常规的状态。因此,好赛道中部分公司的较高股价涨幅,或许有些透支未来的业绩,后续的预期回报率不一定能维持此前的高位增速。消费、医药、科技、新能源等领域确实有较好的发展前景,未来也值得持续关注和挖掘其中的好公司,不过在个股选择上,仍需兼顾估值与业绩的匹配度。

后续中上游资源品价格涨幅可能趋缓,可以关注部分下游行业毛利压缩见底的机会,最好是其行业增速总体比较稳定,有一定的品牌力和国际竞争力的公司。中国经济在部分制造业领域占据着相对完善的产业链条优势,如机械、家电、化工等领域的好公司等,后续值得关注。

传统领域的公司并非没有机会,只要安全边际充足,预期回报率就不一定差。从去年到今年,中上游资源品公司的涨幅就是一个例证。在当下来看,金融、地产领域中有部分好公司的估值已经杀得比较低,尽管在经济调结构,信用紧缩的大环境下,这些行业相对比较艰难,但对于优质公司而言,更有利于稳固其在行业中的地位,过低的估值反而释放了风险,提升了潜在的预期回报率,值得中长期持续关注。