热点栏目

热点栏目 记者 | 陈慧东

编辑 |

1

日前,“西北烟标之王”陕西金叶(000812.SZ)再收年报问询函,这封问询函聚焦于公司余额2.69亿元的非流动资产持续三年未结算的原因及合理性,是否构成利益输送或资金占用;公司短期及长期借款高企,相关债务会否对公司流动性产生不利影响等问题。

这并不是陕西金叶首次因大股东利益输送或资金占用事宜遭监管层质疑。

今年5月,陕西金叶因拟租赁大股东所有的房产扩建民办院校,公司多位高管在2020年财报中投出反对票,指称相关租赁事项未按程序审批、对外投资程序不充分存在投资风险及隐患等。

作为一家老牌上市公司,陕西金叶上市以来多次更换其主营业务,先后涉足烟草配套、房地产、教育、贸易、医养等领域,却未能挽救其持续萎靡的业绩。与此同时,自身的财务状况不断恶化,偿债压力较大,流动性问题凸显。

问询函聚焦高额非流动资产及债务问题

日前,陕西金叶收到深交所下发的年报问询函,要求上市公司就高额非流动资产的具体明细等进行说明,并说明目前的偿债情况、存货未计提跌价准备、控股股东已质押股份被动平仓的风险等问题。

年报问询函显示,根据2020年年报,报告期末陕西金叶其他非流动资产余额为2.69亿元,其中预付工程款、设备款、征地款及项目投资款1.15亿元,2018年、2019年相关科目余额分别为1.13亿元和1.38亿元。

问询函要求公司补充说明预付相关款项的明细情况,包括收款方、金额、账龄、交易内容、是否为关联方等,并说明相关款项持续三年未结算的原因及合理性,相关项目或工程进展是否顺利,预付款项是否存在减值迹象,预付款下是否构成利益输送或资金占用。

近年来,陕西金叶的其他非流动资产余额涨幅不容忽视。2017年年报显示,公司其他非流动资产余额仅为0.25亿元,短短三年内,该数值增长了近10倍。

伴随着非流动资产余额的快速增长,陕西金叶的债务压力也愈发沉重。

年报问询函显示,根据年报,公司短期借款余额为6.15亿元、长期借款余额为2.05亿元、一年内到期的长期借款余额为0.87亿元;但期末公司货币资金余额为2.42亿元,其中使用受限的款项为1.18亿元。此外,2020年公司发生利息支出0.47亿元,较2019年度增长24%,占利润总额的115%(2018年为50%)。

对此,问询函要求公司说明公司补充列示借款的明细情况,目前是否存在逾期债务,以及偿还债务是否对公司流动性产生不利影响。

仅看短期借款这一项,陕西金叶2020年内的短期借款余额同比增长35%,较2018年增长87%。对此,公司在2019年年报中解释称是银行借款增加所致。

屋漏偏逢连夜雨,债务不断高企之时,上市公司内部资产的质押状况也并未改善。截至2020年年末,陕西金叶所有权或使用权受到限制的资产金额合计10.18亿元(2018年为10.43亿元),问询函要求公司说明资产受限的原因、对公司生产经营活动是否存在重大不利影响,以及后续拟采取的解决措施。

另外,问询函显示,根据2020年年报,报告期末公司存货余额为2.93亿元,其中发出商品余额为0.58亿元,占存货总额的20%,开发产品余额为1.05亿元,占存货总额的36%,公司对发出商品及开发产品未计提存货跌价准备。问询函要求公司说明发出商品及开发产品的具体构成及金额,并说明对此未计提存货跌价准备的原因及合理性。

问询函显示,根据陕西金叶此前公告,截至5月29日,公司控股股东及其一致行动人已质押股份占其所持股份的80.63%。问询函要求公司补充披露控股股东及其一致行动人所持股份被质押的具体明细情况,说明是否存在被动平仓的风险,是否影响公司控制权的稳定性以及上述股东为解决所持股份被质押拟采取的措施。

多名高层公开质疑财报内容

上述年报问询函所聚焦的非流动资产及债务问题中,陕西金叶控股股东及其他关联方的身影频频出现,所涉事由包括上市公司利益输送及资金占用等问题。

事实上,今年年初以来,陕西金叶控股股东便与上市公司高层之间矛盾不断,不仅引发监管层多次发函,还暴露出公司多项对外投资项目存在钱账不清、管理不善、风险不可控等问题。

5月6日公告显示,陕西金叶收到深交所下发的关注函。关注函显示,公司部分董事、监事、高级管理人员以租赁事项未按程序审批、对外投资程序不充分存在投资风险及隐患、年报与审计报告等材料送达时间不合规使得无法进行内部审议决策程序等事项为由对2020年年度报告等公告投出反对票。

对此,关注函要求相关董事、监事、高级管理人员说明对年报等信息披露文件中对外投资相关内容持有异议的具体原因、依据及合理性;要求上市公司方面说明相关租赁事项的具体情况、近三年对外投资业务的具体内部控制及运行情况,以及是否存在通过对外投资损害上市公司中小股东利益的情形。

6月2日,陕西金叶发布了上述关注函的回函。四名高管分别对上市公司向关联方支付费用、对外投资项目的投后管理及风险把控、对外投资资金安全性等环节存在异议。

引发陕西金叶与其高层之间争议之事,是一桩关联交易。2020年12月,陕西金叶拟租赁控股股东万裕文化产业有限公司(以下简称万裕文化)及其子公司名下的两处房产,用以建设明德学院北校区,租赁总面积共计3.67万平方米,租期3年,首年租金共计1542万元。陕西金叶此后还公布了北校区的改造方案,称拟投入改造资金合计约8500万元。

针对上述租赁事项,董事李璟称,在2020年末,陕西金叶所属明德学院北校区租赁事项已发生费用支付约1071万元,且截至本次董事局会议审议日,未能从公司及时获悉有关费用支付具体细节,也未能从公司及时获取明德学院北校区装修改造是否已动工的明确信息。

李璟还称,针对公司三级子公司融汇创新公司出资5000万元受让杭州乾璐公司原股东李勇持有的40%股权事项,公司未能充分说明该项目已投资金安全性是否得到有效保障。

董事李国桥称,陕西金叶子公司融汇创新公司为深圳市日誉鑫科技有限公司(以下简称“日誉鑫科技”)提供了1450万元的借款,上述借款公司在2020年7月2日已变更名称,其法定代表人、投资人及经营地址等信息亦均发生变更,且该公司因注册地与实际办公地不一致被列入“经营异常”名录。

针对上述高层的指控,上市公司称拟“将切实采取措施加以化解和解决”,具体措施包括在9月30日提前与日誉鑫科技终止合作,且子公司收回全部投资本金1450万元及相关投资收益等。

陕西金叶还称,公司不存在通过对外投资损害上市公司中小股东利益的情形。

主业萎靡近半子公司亏损

作为一家老牌上市公司,陕西金叶的历史可追溯到创建于1940年5月的晋绥边区洪涛印刷厂。1998年6月,其在深交所上市。2005年,万裕文化产业有限公司通过资本运作成为陕西金叶控股股东,曾经的云南首富袁汉源成为上市公司实际控制人。

1998年上市之初,陕西金叶主营烟、酒、药、食品等包装装潢产品的印制。至今二十余年以来,陕西金叶多次更换其主营业务,先后涉足烟草配套、房地产、教育、贸易、医养等领域,不过,总体而言,公司业绩持续萎靡。2019年5月,陕西金叶公告称,拟采取支付现金方式收购“民办高教之王”山西大任教育51%股权,被认为是山西大任教育将借壳上市之举。

从盈利能力来看,2020年,占陕西金叶总营收比重68%的烟草配套业业务毛利率为31.32%,同比下滑6.75%。陕西金叶烟标业务毛利率在同行业排名靠后,同为烟标行业上市公司的金时科技(002951.SZ)主营业务毛利率为39.28%。

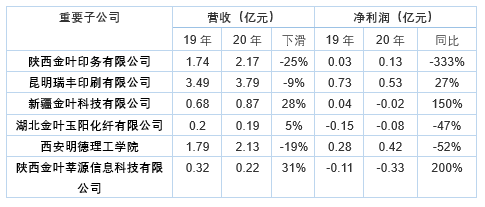

经营业绩欠佳的背后,陕西金叶多个业务板块的重要子公司业绩亏损,亏损比例近半。

注:未统计地产业务。制图:陈慧东

注:未统计地产业务。制图:陈慧东与此同时,陕西金叶自身的财务状况不断恶化,偿债压力较大,流动性问题凸显。截至今年一季度末,公司资产负债率为49.51%,该数值2019年为52.12%,2018年为46.21%;公司账面上的货币资金余额仅为1.54亿元,一年内需偿还的借款及负债合计5.9亿元。

公告显示,陕西金叶实控人袁汉源也面临质押股权爆仓风险。截至今年一季度末,袁汉源通过万裕文化所持公司13.91%股份质押率为65%。2020年3月,万裕文化通过集中竞价方式被动减持公司股份457.67万股,占公司总股本的0.6%。同年4月,万裕文化违规平仓减持,被陕西证监局采取出具警示函措施。

股价方面,年初以来,陕西金叶股价走出三连涨行情,于4月20日走出4.76元/股的年内高点,较2020年年底上涨三成。截至6月25日收盘,该股报3.45元/股。

牛市来了?如何快速上车,金牌投顾服务免费送>>