来源:粤开崇利论市

粤开证券研究院首席策略分析师陈梦洁

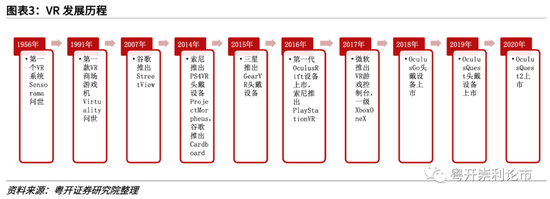

VR发展历程

根据工信部定义,虚拟(增强)现实(VirtualReality,VR/AugmentedReality,AR)指借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术,构建身临其境与虚实融合沉浸体验所涉及的产品和服务。

VR行业经历了2016元年的火爆和2017遇冷,目前VR尚处于“泡沫破裂后期-稳步爬升前期”的阶段,VR产品由尝鲜者阶段向消费者阶段过渡。

过去的VR产品面临多重挑战,后文经过从技术、性价比、生态、巨头布局几个角度分析,认为VR痛点逐步解除,2021年或为VR真正的“元年”。

VR痛点分析

虚拟(增强)现实(VirtualReality,VR/AugmentedReality,AR)指借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术。VR行业经历了2016元年的火爆和2017遇冷,经过从技术、性价比、生态、巨头布局几个角度分析,我们认为VR痛点逐步解除,2021年或为VR真正的“元年”。

(一)技术:易用,体验感升级。目前VR从光学、清晰度、质量、分辨率等各方面的技术都已经达到了易用的标准。2019年之前VR设备的眩晕问题严重,经过屏幕刷新率、分辨率、算法等技术的改进,目前的VR设备除了小部分敏感人群外,眩晕问题已被解决。

(二)性价比:消费级硬件产品推出。主要VR头显供应商包括Oculus、Valve、PlayStation和HTC。现象级产品OculusQuest2带动行业出货量,降低用户使用门槛。Quest2于2020年10月推出,其销量的持续强劲带动了Facebook非广告收入高增。Quest2的成功并不在硬件的堆叠,而是交互和软件的优势。

(三)生态:软件内容不断丰富,正反馈形成。回顾科技产品的发展规律,网络效应和规模效应能形成正反馈,促进出货量高增。对VR产品也同样如此,形成网络和规模效应有设备和内容两大要求,根据我们测算,今年VR全球销量有望达到1000万台的临界点;内容层面,参考智能手机的发展路径,1万软件应用+1000万的设备量会带来非常大的推动力,当前VR游戏应用总量6000款左右,临界点在即,已形成爆款游戏——吸引用户——反哺内容的良性闭环。展望未来,平台内容的不断丰富将持续提高用户对VR社交的黏性与需求。

(四)格局:巨头纷纷布局,形成示范效应。VR行业集中度较高,呈现寡头垄断的格局,主要市场参与者包括Facebook、索尼、苹果、华为、任天堂等。Facebook拥有海量用户基础,采用“软件弥补硬件亏损”的商业模式,快速提升VR设备用户量。苹果已储备多项AR相关专利,产品预计2022年下半年入场。

投资建议

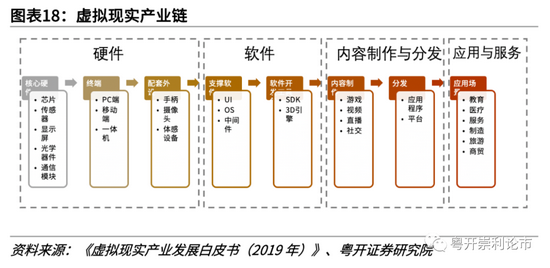

一、VR产业链可以细分为硬件、软件、内容、应用四大环节

(1)硬件和软件环节可以看作VR产业的上游,硬件包括芯片、显示器、光学模组和传感器等零部件,以及各类整机设备;软件包括OS、云平台、SDK等各类开发平台与工具、处理软件。

(2)网络与内容环节可以看作VR产业的中游,网络包括运营商与各级网络基础设施;内容包括VR素材采集与开发相关的内容制作。

(3)分发运营是VR产业的下游,包括内容分发平台、产品分发渠道并提供各类运营,将VR内容和服务触及用户。

二、相关投资标的

1、芯片:全志科技、瑞芯微

2、显示器件:京东方A、TCL科技、深天马、长信科技

3、光学器件:歌尔股份、舜宇光电、水晶光电、福晶科技

风险提示:用户需求不及预期、基础技术发展不及预期

一、什么是AR/VR/MR

根据工信部定义,虚拟(增强)现实(VirtualReality,VR/AugmentedReality,AR)指借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术,构建身临其境与虚实融合沉浸体验所涉及的产品和服务。

虚拟现实(VR)是一种完全沉浸式的虚拟体验,用户可以将物理世界拒之门外;增强现实(AR)强调虚拟信息与现实环境的融合,通常使用智能手机上的相机将数字元素添加到实时视图中;混合现实(MR)结合了AR和VR的元素,将真实的物理世界与数字世界混合;扩展现实(XR)是一个总称,涵盖了增强我们感官的所有各种技术,无论它们是提供有关现实世界的附加信息,还是创建完全不真实的模拟世界供我们体验。

二、VR发展历程回顾

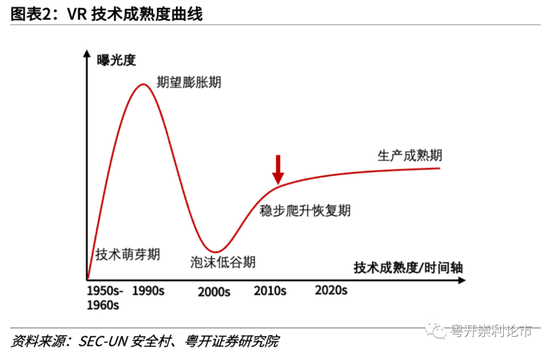

科技创新的发展遵循“技术萌芽-期望膨胀-泡沫破裂-稳步爬升-生产成熟期”的规律。目前VR尚处于“泡沫破裂后期-稳步爬升前期”的阶段,VR产品由尝鲜者阶段向消费者阶段过渡。

VR(VirtualReality)虚拟现实,最早出现于上世纪30年代作家StanleyG.Weinbaum的小说《皮格马利翁的眼镜》中。直到90年代,VR眼镜迎来了第一波热潮,其中比较有名的产品如任天堂的VirtualBoy,但由于当时产品的性能较差,逐渐在市场上销声匿迹。2012年,OculusRift问世,VR重回大众视野,2014年Google发布了VR体验版解决方案CardBoard,需要使用含陀螺仪的手机作为显示器,其本身结构较简单,价格便宜。2015年,HTCvive发布;2016年索尼发布PSVR,随后大量厂商进入VR设备研发,VR新元年展开。

VR行业经历了2016元年的火爆和2017遇冷,AR/VR、5G、边缘计算的大方向没有错,但彼时的基础设施尚不足以支撑用户对VR快速发展的期望,过去的VR产品面临多重挑战:(1)VR头盔体验待改善,头戴式设备的体积和重量较难接受,且VR产品的分辨率、帧率影响画质,玩家可能眩晕;(2)价格贵,PCVR的消费门槛很高;(3)软件内容及生态相对匮乏,对消费者吸引力不足。

任何一款面向大众消费市场的电子产品都应该同时具备“易用”、“实惠”、“价值”三个特性,缺一不可。后文经过从技术、性价比、生态、巨头布局几个角度分析,我们认为以上VR痛点逐步解除,2021年或为VR真正的“元年”。

三、VR痛点分析

(一)技术:易用,体验感升级

VR产品主要包括处理器、显示器、透镜、陀螺仪四个基础结构。1)处理器,是计算的核心,根据陀螺仪数据计算姿态定位等,对运算速度要求很高,图像90Hz以上的刷新率才能够防止眩晕,处理器的芯片性能指标至关重要。2)显示器,分别向左右眼显示图像。屏幕分辨率越高,对应配备的处理器越强大。3)凸透镜片,通过光线折射,将显示器上的画面成像拉近到视网膜位置。4)陀螺仪,提供定位数据。

目前VR从光学、清晰度、质量、分辨率等各方面的技术都已经达到了易用的标准。2019年之前VR设备的眩晕问题严重,经过屏幕刷新率、分辨率、算法等技术的改进,目前的VR设备除了小部分敏感人群外,眩晕问题已被解决。

(1)屏幕刷新率。之前屏幕刷新率30-60Hz,消费者运动时屏幕刷新滞后,人的感知和屏幕的显示不一样,这种拖延会导致使用者头晕、恶心。现在采用FastLCD屏幕刷新率可达到75-90Hz。

(2)分辨率和视场角,专业术语为每视场角上的像素点数(PPD,PixelsPerDegree)。在不存在纱窗效应的情况下,人眼看清物体需要60PPD。当屏幕分辨率小于1k,视场角为100度时,PPD小于20,颗粒感较严重,会导致视觉疲劳,产生晕眩。现在的屏幕分辨率为2k-3k,甚至8k,在90-100度的视场角下,PPD可以达到35-40,无纱窗效应,看物体较清晰,消费者的疲惫感下降,晕眩反应降低。

(3)算法精进+算力提升解决系统的时延问题。算法的精度以及整体芯片的算力会影响渲染时间的长短问题。前几年整个系统的整体时延长达20-30ms,甚至2帧(60毫秒以上)。越来越精湛的算法持续提升的整个系统的算力,现在整体延迟时间可以缩到10毫秒左右,人能分辨出来的延迟为15毫秒左右,消费者不再会出现眩晕现象。

(二)性价比:消费级硬件产品推出

一般把VR眼镜分为三大类:手机盒子(嵌入机,ScreenlessViewer)、VR头戴显示器(PCVR,TetheredHMD)、一体机(StandaloneHMD,AllinoneHMD)。

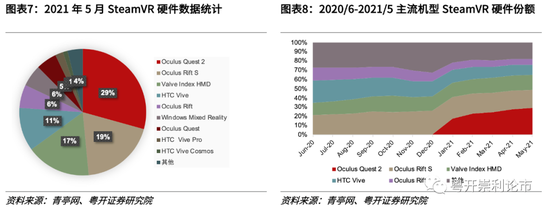

主要VR头显供应商包括Oculus、Valve、PlayStation和HTC。硬件品牌分布情况方面,5月份SteamVR分别前四大品牌分别是:Oculus(59.77%)、Valve(16.49%)、HTC(15.14%)、微软WMR系列(5.65%)。5月份SteamVR活跃设备前三位分别是:OculusQuest2(29.33%↑)、OculusRiftS(19.17%↓)、ValveIndexHMD(16.49%↑)。

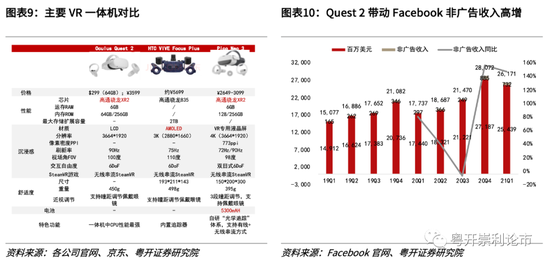

现象级产品OculusQuest2带动行业出货量,降低用户使用门槛。Quest2于2020年10月推出,其销量的持续强劲带动了Facebook非广告收入高增,20Q4非广告收入8.85亿美元,同比+155.8%,21Q1非广告收入7.32亿美元,同比+146.5%(21Q1总收入262亿美元,同比+48%,其中广告收入254亿美元,同比+46%)。

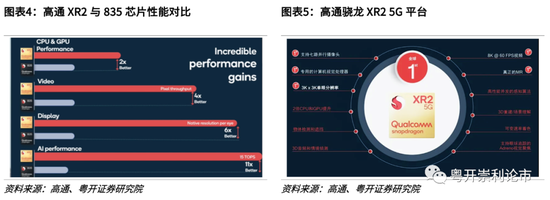

Quest2的成功并不在硬件的堆叠,而是交互和软件的优势。硬件方面,Quest在屏幕、芯片等方面做到了竞品中的最佳。从Quest到Quest2,清晰度支持90Hz刷新率(对比Quest仅提供72Hz);像素比Quest高50%;搭载高通XR2芯片算力升级+PhaseSync帧时管理技术,大幅降低应用延时,有望增加沉浸感,减少眩晕感。软件方面是Quest成功的重点。Quest做出了一个精准的交互系统,用户上手即可使用;开发者更愿意投入资源。

(三)生态:软件内容不断丰富,正反馈形成

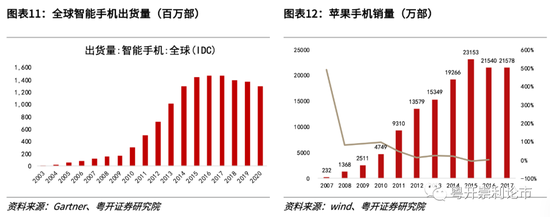

回顾科技产品的发展规律,网络效应和规模效应能形成正反馈,促进出货量高增。从智能手机终端出货量来看,苹果从2007年的百万台出货量跃至2008年的千万台仅耗时1年,从2008年千万台跃至2012年亿台仅耗时4年。

对VR产品也同样如此,形成网络和规模效应有两大要求:

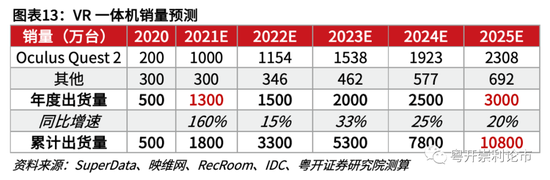

1、设备销量:今年全球销量有望达到1000万台的临界点

扎克·伯格认为当VR的活跃用户达到1000万时,VR生态才能获得足够的收益。我们预测2021年有望达到。

OculusQuest2销量预测:OculusQuest2于2020年10月发售,20Q4销量即为全年销量。SuperData预测20Q4为109.8万台,RecRoom根据新增用户数预测2020年销量为200-300万,映维网预测250万台,我们取保守估计2020销量为200万台,假设21Q1-21Q3单季度销量维持200万台,Q4旺季销量400万台,得到2021年OculusQuest2销量1000万台。

长期销量增速预测:整个游戏主机市场空间为5000-6000万台/年,若VR一体机能够占据50%份额,长期VR一体机的市场空间约3000万台。类比智能手机从百万台到亿台销量的增长路径,我们假设4年之后即2025年VR达到3000万台年销量,累计出货量超过一亿台,则2020-2025年的CAGR为43%。

2、内容层面:形成爆款游戏——吸引用户——反哺内容的良性闭环

参考智能手机的发展路径,1万软件应用+1000万的设备量会带来非常大的推动力。苹果AppStore于2008年7月份上线,具备550多款iPhone应用,2008年苹果手机销量1368万台,iPhone应用超过1万款,2009年底应用超过12万款。

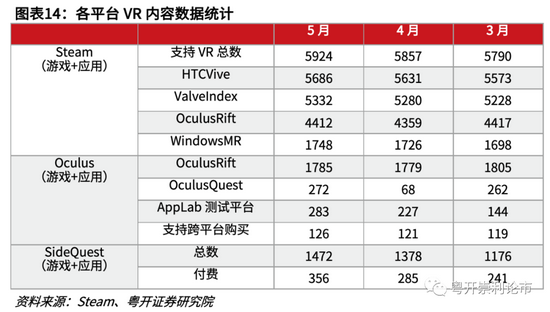

当前VR游戏应用总量6000款左右,临界点在即。SteamVR平台方面,2021年5月Steam平台应用总量为95769款(上个月为93804款),其中支持VR的内容为5924款(上个月为5857款),占比约6.18%。其中,VR独占内容(游戏+应用)共计4953款(上月为4906款),占总VR内容数量约83.60%。截至5月底,独占VR游戏有3961款(上个月为3925款),其中3799款支持HTCVive,3526款支持ValveIndex,2796款支持OculusRift,1111款支持WindowsMR。Oculus平台方面,截至5月底OculusRift平台应用数量为1785款(上个月为1779款);OculusQuest平台应用数量为272款,(上个月为268款)。

爆款游戏发布为VR设备增长注入的强力催化剂,VR用户增长反哺VR内容壮大,VR生态迎来良性循环。爆款游戏收入2020年初VR原生3A大作《半条命:Alyx》上市后好评如潮,据青亭网,2020年全年VR游戏销量同比增长71%,仅《半条命:Alyx》贡献度就达39%。

展望未来,平台内容的不断丰富将持续提高用户对VR社交的黏性与需求。Facebook的整体目标是扩大VR用户群,为大规模VR社交做准备。Facebook于2020年开放《Horizon》注册,定位综合型VR社交平台,通过创造一个虚拟的世界让玩家在虚拟的世界中满足综合性的社交、娱乐与聚会的需求。在Horizon中,玩家可利用一系列创造性工具,自建虚拟世界,类似RecRoom、Roblox等。

(四)格局:巨头纷纷布局

VR行业集中度较高,呈现寡头垄断的格局,主要市场参与者包括Facebook、索尼、苹果、华为、任天堂等,龙头企业的积极布局有望起到引领和示范作用。由于VR行业主要通过生态和内容驱动,因而只有拥有品牌价值、用户渗透率和忠诚度的厂商能够参与竞争。

Facebook拥有海量用户基础,采用“软件弥补硬件亏损”的商业模式,快速提升VR设备用户量。Facebook于2016年收购了头显设备生产商Oculus,商业模式是亏本销售硬件,通过软件销售弥补硬件亏损,其他小厂商很难采用这种模式,这种优秀的生态对其他竞争对手来说是很大的壁垒。

苹果已储备多项AR相关专利,产品预计2022年下半年入场。据彭博社报道,苹果正在开发一款VR头显,并将于2022年推出,代号为N301,目前已处于开发后期。腾讯在C端如直播和游戏领域有广泛布局,包括投资元宇宙概念公司Roblox、AR眼镜公司Innovega等。

三、投资建议

(一)产业链

VR产业链可以细分为硬件、软件、内容、应用四大环节。

(1)硬件和软件环节可以看作VR产业的上游,硬件包括芯片、显示器、光学模组和传感器等零部件,以及各类整机设备;软件包括OS、云平台、SDK等各类开发平台与工具、处理软件。

(2)网络与内容环节可以看作VR产业的中游,网络包括运营商与各级网络基础设施;内容包括VR素材采集与开发相关的内容制作。

(3)分发运营是VR产业的下游,包括内容分发平台、产品分发渠道并提供各类运营,将VR内容和服务触及用户。

(二)相关投资标的

1、芯片:全志科技、瑞芯微

国外VR主控芯片主要是高通骁龙系列的835、845,以及XR1,国产芯片起步晚,但是近两年进步迅速,如全志科技VR9、瑞芯微RK3399、RK3288等系列芯片提供了优秀的虚拟现实解决方案,已经应用于Pico、富士通等多种VR头显。华为麒麟990系列芯片为未来VR、云计算、5G融合提供芯片支撑。

2、显示器件:京东方A、TCL科技、深天马、长信科技

3、光学器件:歌尔股份、舜宇光电、水晶光电、福晶科技

歌尔股份:进入了OculusQuest等主流硬件的代工厂。公司的声光电器件等解决方案已成功用于Sony、Oculus、Pico等公司的虚拟现实设备中,且是索尼PSVR、OculusRift两大VR主流产品的全球独家代工厂商。2020年,歌尔股份包括VR/AR产品、智能穿戴设备在内的智能硬件营收达到176.52亿元,同比增长107.34%,已成为公司新的成长动能,今年下半年业绩确定性高。

舜宇光学:ARVR镜头供应商,Quest2的镜头供应商。

水晶光电:光波导片供应商。