来源:红刊财经

记者|刘杰

主营业务以高性能功率器件研发与销售为主的技术驱动型半导体企业东微半导体前不久递交了招股书,但从其披露的信息来看,公司仍存在诸多隐忧。

近年来,晶圆代工厂商产能紧张,导致晶圆供不应求、价格飞涨,而晶圆正是东微半导体的主要原材料,故其成本大幅增加。但东微半导体的产品销售价格涨幅远不及原材料价格涨幅,其毛利率曾遭“腰斩”。而晶圆价格上涨趋势仍在持续,东微半导体毛利率恐有进一步下滑风险。

产品过于单一、市场增速放缓,出位恐不易

据招股书显示,报告期内(即2018年至2020年),东微半导体的高压超级结 MOSFET 产品收入占主营业务收入的比重分别为81.48%、80.28%、80.66%,占比较高,这意味着其产品较为单一,若该产品未来销售遇冷,恐会迅速传导至其业绩上,对其发展不利。

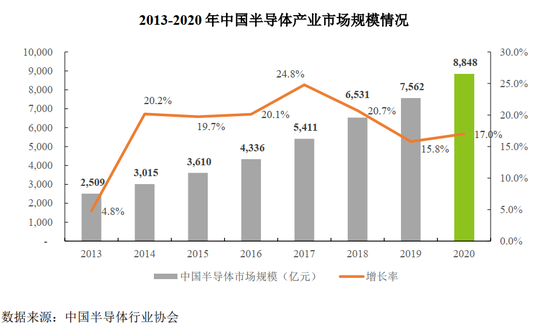

从行业角度来看,东微半导体所在半导体行业,目前处于市场规模和增速下滑的尴尬境地。根据全球半导体贸易组织统计,自2018年起,全球半导体行业增速开始急剧下滑,2019年迎来负增长,市场规模较2018年下降约12.1%,2020年虽有所回升,但增幅不高。

而我国本土半导体行业起步较晚,据中国半导体行业协会统计,在2014年至2017年期间,我国半导体市场规模快速稳步增长,但同样在2018年,增速开始走下坡路,由2017年的24.8%下滑至20.7%,2019年进一步降至15.8%,虽然2020年有所回升,但增速也仅为17%,与此前相比已有放缓趋势。

此外,中国半导体市场已被巨头公司占领了半壁江山,根据Omdia 统计,2019 年,中国 MOSFET 器件市场中,前十大公司市场占有率达到 74.54%,其中,国外巨头占据较大市场份额。而东微半导体并未在前十大公司名单中,即便不考虑国外竞争对手,2019年,其在中国半导体厂商 MOSFET 功率器件的市场份额也仅为0.34%,处于较低的水平。

市场整体规模增速趋于平缓,对于身处行业内的东微半导体来说,发展恐怕也会受到相应影响,想要依靠快速增长实现出位似乎并不容易。

毛利率曾遭“腰斩”,且有继续下滑可能

据招股书显示,报告期内,东微半导体产品的毛利率分别为26.38%、14.93%、17.85%,可见,2019年其毛利率近乎“腰斩”,2020年虽有回升,但幅度并不大。

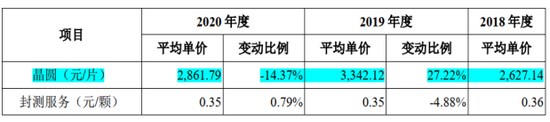

那么,2019年,为何东微半导体的毛利率下滑如此严重呢?据招股书介绍,其产品成本中材料成本占比在八成左右,而材料又以定制化晶圆为主。2019年,晶圆大幅涨价,东微半导体平均采购单价由2018年的2627.14元/片,上涨至3342.12元/片,涨幅达27.22%,2020年虽有所下降,平均单价为2861.79元/片,但相较2018年,仍较高出了8.93%。

表1 主要原材料、服务的价格变动趋势

而晶圆价格的猛烈上涨与“缺芯潮”直接相关,芯片的原料是晶圆,由于疫情原因,晶圆的生产、物流环节皆受影响,致使芯片供应短缺,全球芯片代工厂都在满负荷运转。一些车企因为芯片供应不足而宣布减产或延期交付首先拉起了警报,随后“缺芯”的压力也传导至各行各业,转引发了一系列供应链危机。

对于企业而言,原材料价格大幅上涨意味着产品成本也水涨船高,进而压缩了毛利空间。但要知道,东微半导体同为芯片企业,照常理说,“缺芯潮”下其产品也应紧俏,导致产品提价,进而能平滑毛利率的波动,但为何其毛利率却遭“腰斩”呢?

事实上,东微半导体产品销售价格涨幅不大,据招股书显示,其产品包括高压超级结MOSFET、中低压屏蔽栅MOSFET、超级硅MOSFET,2019年,前述产品收入占比分别为80.28%、19.68%、0.04%,其中,各产品以销售成品为主,伴随少量晶圆销售。2019年,高压超级结MOSFET平均单价涨幅仅为5.62%(如下表),远不及其原材料晶圆当年27.22%的涨幅,中低压屏蔽栅MOSFET的平均单价更是大幅降低12.71%,对此,其称主要系客户产品销售价格下行所致。

表2 主要产品销售单价变动情况

总体而言,上游原材料价格激增,下游客户产品降价,前后夹击下,东微半导体的毛利率近乎被压缩一半。这也意味着其在上下游供应链条中均处于相对弱势的地位,毕竟,倘若其产品竞争力强劲,技术独家且先进,可替代性较低,其完全可以将材料上涨而增加的成本转嫁出去。

《红周刊》记者此前在《东微半导体核心技术所涉专利陈旧,痛失金字招牌,科创属性似有不足》一文中,发现其研发团队规模和研发费用投入均偏低,核心技术所涉境内专利也多是“陈年”旧专利, 2020年其还丧失了“高新技术企业”的金字招牌,诸多因素来看,其技术先进性可想而知。此外,上文也曾提到,其市场占有率明显偏低。从这诸多迹象来看,其恐怕很难有理想的议价权。

值得警惕的是,据知名分析公司Counterpoint调查分析报告指出,由于行业新增产能有限,二线晶圆代工企业更愿意提高价格,而非建设新厂。2020年下半年以来8英寸芯片厂产能吃紧,部分供应商将芯片平均价格调涨10%。

同时,Counterpoint在报告中做出预测,2021年全球芯片代工行业收入将增长12%,达到920亿美元,增长的动力则来自芯片出货量增加以及价格上涨。此外,目前市场上,对于2021年上半年晶圆提价的消息也是层出不穷。

上述情况意味着,2021年,晶圆代工厂商未来提价的可能性较高。上文提到,晶圆是东微半导体主要原材料,该材料成本占主营业务成本的比重高达八成,若未来晶圆价格持续走高,而其仍然无法消化掉原材料上涨带来的成本压力,其毛利率恐有进一步下滑的可能。

牛市来了?如何快速上车,金牌投顾服务免费送>>