来源:锋雳

“三道红线”房企融资新政,明面上像一把达摩克利斯之剑悬在房企头上。为了应对这一新政,房企得在财务、债务、拿地上动足脑筋。但在真正的房企跨栏高手面前,三道红线如同虚设。

更有甚者,房企中梁控股老板杨剑直接隐名控股私募基金公司,发行几百亿私募基金输血旗下房地产项目,三条红线能奈其何?

挂羊头卖狗肉

2021年3月31日,福州市连江县人民政府发布一则公开信息,内容是连江森梁置业有限公司(下称“森梁置业”)翡丽云邸住宅小区获得了项目备案。森梁置业是三木集团(000632.sz)的全资子公司,工商注册时间为2021年3月18日。wind资讯显示,三木集团是一家“以房地产开发、商业旅游资产运营和进出口贸易为主营业务的综合类企业集团”。翡丽云邸的土地,就来自2021年3月4日三木集团竞得的连地拍卖【2021】01号地块,土地的成交价为5.85亿元。

在房地产领域,三木集团的存在感较弱,但是翡丽云邸却声名在外。沈阳、重庆、太仓、长沙、福州等地均有以翡丽云邸命名的住宅小区,而他们共同的开发商则是同为福建老乡的地产公司阳光城(000671.sz)。从工商股权关系来看,阳光城法人林腾蛟通过上海阳光龙净实业集团有限公司持有三木集团12.92%的股份,是三木集团第二大股东。

针对森梁置业翡丽云邸这个项目,2021年5月,光大兴陇信托有限公司(下称“光大信托”)发行成立了一款名为“光信·光乾·增益尊享30号集合资金信托计划”(下称“增益尊享30号”)的项目。根据光大信托向投资人提供的推介材料,这款集合信托的规模为3亿元,资金用途为“投向福建三木建设发展有限公司发行的类永续债,用于发行人补充流动资金”,期限为“1+N”年。

同时,光大信托还与融资方及其关联方约定了4项增信措施:一是上海中梁企业发展有限公司(下称“中梁企发”)及福建三木集团股份有限公司为发行人提供担保;二是森梁置业股权100%质押;三是翡丽云邸所属的拍卖【2021】01号地块后置抵押;四是强制付息、提前到期、加速到期条款。

土地后置抵押、项目公司股权抵押、母公司担保——从这些增信措施来看,增益尊享30号更像是一款地产项目,但光大信托却在产品类型里将它归为“固定收益-工商企业”类。如果我们仔细审视这个项目,还可以发现一些更加奇怪的地方,比如作为三木集团全资子公司的森梁置业,其名称中带有“森”字十分自然,但为何还带着中梁的“梁”字?再比如地产信托的资金用途可以直接投向项目开发,为何要购买森梁置业关联公司发行的“类永续债”?以及,最重要的一点是,三木集团旗下公司通过信托融资,为什么要毫无关联的中梁企发给它担保?

据知情人士透露,森梁置业的翡丽云邸,其全称是“三木中梁·翡丽云邸”。项目公司实际由三木集团和中梁控股共同出资,其中三木集团持股51%,中梁控股持股49%,不过这一持股比例并未反映到工商股权结构中。同时,阳光城旗下物业公司阳光智博为该小区提供物业服务。“由于阳光城正在去库存,因此这几年阳光城在福建拿地基本上都以三木集团的名义去拿”,接近项目公司的一位人士告诉锋雳。

这种绝妙的操作形成了一个三方共赢的结果。对于阳光城来说,通过三木集团拿地,项目运营所产生的债务与使用的财务杠杆将不再计入自身的财务报表;对于中梁控股而言,除了阳光城、光大信托与购房者,没有人知道它参与了项目开发;对于光大信托而言,由于三木集团在中国证监会备案的行业类别是“批发业”,增益尊享30号不会占用地产信托宝贵的额度,同时大大降低了监管的关注度。

针对资金投向永续债这个问题,一位业内人士表示,至少从2019年开始,永续债就已成为地产公司惯常使用的“明股实债”手段之一,其他工具还包括优先股、可转债等。由于在财务报表中,永续债被归入所有者权益下项目的“其他权益工具”,因此可以帮助房企隐藏真实负债水平、美化财务报表。

明缩表内,暗扩表外

2020年8月,住房城乡建设部、中国人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。这场座谈会共有12家房企列席,包括上文提到的阳光城与中梁控股。会议结束后,业内传出消息称,监管部门为控制房企有息债务的增长出台了新规——设置“三道红线”,即剔除预收款后的资产负债率不能大于70%、净负债率不能大于100%、现金短债比不能小于1倍;如果房企踩中上述“红线”,则其有息负债规模的增速将受到限制,随之举债能力和发展速度均会受到影响。

反观阳光城与中梁控股的财务数据,根据华泰证券发布的研究报告《2020年房企三道红线达标几何》,2019年,阳光城与中梁控股均踩中了两道红线,其中阳光城剔除预收款后的资产负债率为77.62%,净负债率为138.2%;中梁控股剔除预收款后的资产负债率为80.79%,现金短债比为0.7。而到了2020年,两家房企均实现了“降档”,其中阳光城的净负债率下降到了94.9%,中梁控股的现金短债比则上升到了1.09。

降档的背后,是中梁控股(02772.hk)大规模收缩表内资产,努力扩张表外资产的操作。该公司年报显示,2019年底,中梁控股的附属公司、合营企业与联营公司拥有458个处于不同开发阶段的房地产项目,拥有总土地储备达建筑面积约5700万平方米。而到了2020年底,该公司的附属公司、合营企业与联营公司拥有480个处于不同开发阶段的房地产项目,拥有总土地储备达建筑面积约6510万平方米。

这增加的810万土地储备,约有一半来自中梁控股的合营企业与联营公司。2019年,中梁控股附属公司所开发土地储备总量为4044万平米,合营企业与联营公司仅1659万平米;而到了2020年,中梁控股附属公司所开发土地储备总量为4424万平米,增幅9.4%;合营企业与联营公司所开发土地储备总量为2090万平米,增幅达到了25.98%。

作为过去数年间地产领域最大的黑马,中梁控股一直以激进的财务策略为外界所知。根据其招股说明书披露,2016到2018这三年时间里,中梁控股分别实现了29.25亿元、140.26亿元、302.14亿元的营业收入;其同期净负债率波动尤为巨大,分别达到了1790%、339%与58%。

除了惊人的扩张速度,对于信托和资管融资的特殊偏好则是业界对于中梁控股的另一印象。同样据其招股说明书,截止到2018年底,中梁控股还有109笔信托融资尚未偿还,本金达到了147.16亿元,占到了其当时借款总额的54.5%。由于仰仗此类高成本资金,2016至2018年间,中梁控股未偿还借款总额的加权平均实际利率分别达到了9.4%、7.9%与9.9%。

基协:私募实控人就是杨剑

相比某些地产公司依赖第三方财富机构,广泛发起大量野鸡基金向社会融资,中梁控股的段位显然更高——中梁控股的某位“前高管”、老板的小舅子,名义上自己设立私募基金募集资金,募资几百亿、持续为中梁旗下地产项目输血。

但真相是——这些私募基金背后的实际控制人,就是中梁控股的老板,杨剑。

2017年,中梁控股原执行董事徐亮琼以法人身份注册成立了上海忠信徐企业管理有限公司(忠信资本)。中梁招股书显示,徐亮琼曾经为中梁控股执行董事兼高级副总裁,又名徐忠信,是中梁董事长杨剑妻弟。

明面上,可能为了避免关联交易,在中梁控股上市之前,徐亮琼将忠信资本100%的股权转让给了另一个自然人陈椒。目前,忠信资本已成立多家专业资产管理公司,累计发行基金超70支,投资项目超170个,2021年一季度资产管理规模超过400亿。

关键问题,忠信资本公司网站呈现的投资案例,几乎全部为中梁控股旗下地产项目,包括“安徽国宾府项目”、“苏州首府壹号院项目”、“安徽江督府项目”、“苏州独墅御湖项目”等,但在页面上,均不带“中梁”字样,表面工作做得非常到位。

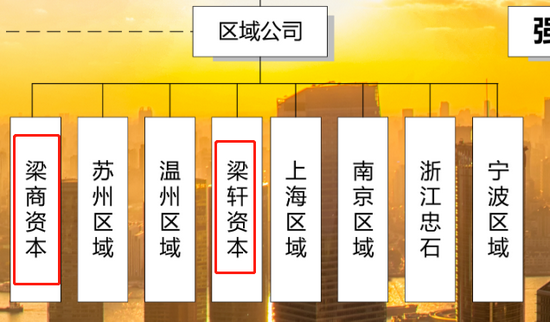

另一方面,忠信资本在结构上采取了隐名控制的套路,从其官网的架构看,忠信资本旗下有梁商资本、梁轩资本等私募基金管理公司。但是以上公司间,并无直接的股权关系。

以梁轩资本为例,公司商标的申请人是上海忠信徐企业管理有限公司,但这个字号对应的公司,实际是,杭州梁轩投资管理有限公司,杭州梁轩的大股东是一个自然人丁海,与忠信资本体系的公司,并无明面上的股权关系,但却被归入忠信资本旗下,说明梁轩资本是忠信资本旗下的隐名控制公司,丁海只是明面上的股东。

忠信资本系列400亿私募背后的真正实际控制人是谁?

忠信资本旗下的旗舰融资平台梁商资本,全叫叫梁商资产管理(上海)有限责任公司,仅基金业协会公布的信息显示,梁商资本旗下备案了21只私募基金。

尽管工商系统中,梁商资本占股70%的大股东,是上海忠信徐企业管理有限公司。但是,在基金业协会的备案信息,公然写明了:梁商资本的实际控制人,是杨剑。

也就是说,在眼花缭乱的隐名控制关系背后,梁商资本—忠信资本及旗下400亿私募的真正控制人,就是杨剑。杨剑,也是地产公司中梁控股的执行董事兼董事长、创始人。

左手玩房地产开发,右手直接隐名控制私募基金,向社会募资几百亿,直接参与自己名下的地产项目,监管部门的“三道红线”政策,对中梁控股来说,算得上什么挑战呢?

牛市来了?如何快速上车,金牌投顾服务免费送>>