来源:面包财经

领悦服务集团于7月12日在港交所上市,上市当日公司股价高开低走,连续3天以招股价4.19港元/股平收。

领悦服务集团是一家四川省的物业管理企业,其母公司为房地产开发商领地控股,两者均受控于刘氏家族且时隔半年相继登陆港股。

招股书显示,领悦服务集团的业绩增速较为显著,近3年营收和净利润年复合增长率分别为59.2%、123.3%。公司第三方开发商项目拓展速度较快,但因物业费低于母公司项目,营收占比不足3成。

母子公司相继登陆港股 实控人为刘氏家族6人

领悦服务集团于2002年由领地集团、刘玉辉、刘山成立,三者分别拥有约63.64%、18.18%、18.18%的权益。经一系列股权转让及重组后,当前公司最终控股股东为刘浩威等6人,刘氏家族6人通过彼等控制的投资控股公司行使领悦服务集团已发行总股本74.25%的投票权。

刘氏家族6人同时拥有母公司领地控股已发行股份总数约72.30%的股权。领地控股为从事开发及销售住宅及商业物业的公司,其于2020年12月在港交所主板上市。截至2020年年底,领地控股土地储备总建筑面积约为1654.00万平方米,实现收入131.58亿元、净利润10.61亿元。

另外,公司最终控股股东通过融量集团、量源资产管理及其控制的其他公司从事其他业务,主要包括澳大利亚房地产开发、提供商业管理服务、建筑材料销售、医院营运、金融资产投资及废物回收加工服务等。

根据公司近期发布的股票发售结果,领悦服务集团本次上市每股发售价为4.19港元,募资所得款净额约为2.45亿港元(不包含超额配股权行使)。其中,约70%将用于战略收购及投资,约20%将用于升级信息系统及设备,约10%用于营运资金及一般公司用途。

社区增值服务拉动毛利率略显乏力 业务集中于四川省

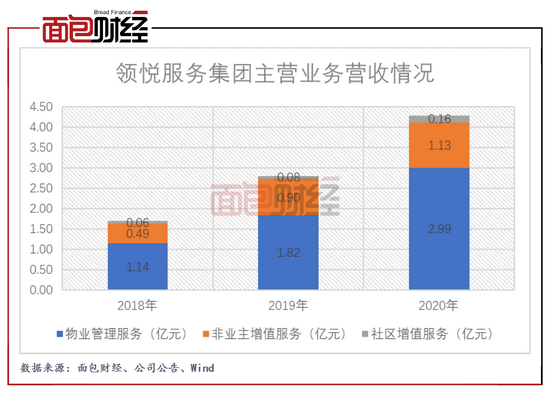

受益于业务与规模发展,领悦服务集团的业绩增速较为显著。公司营业收入由2018年的1.69亿元增加至2020年的4.28亿元,年复合增长率为59.2%;净利润由2018年的14.1百万元增加至2020年的70.3百万元,年复合增长率为123.3%。

具体来看,物业管理服务是公司的主要收入来源,约占总收入的7成。该业务涵盖住宅物业、商业物业以及公共及其他物业,其中非住宅业务(商业+公共及其他)的扩张较为明显,占物管服务收入比例由2018年的12.4%增加至2020年的45.9%,同期在管面积占比由6.9%增加至35.4%。

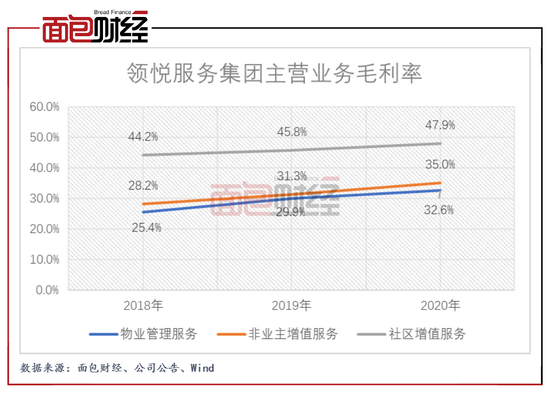

社区增值服务的毛利率在三大业务中最高,较其他业务高出10%以上,然而总收入占比不足4%,拉动整体毛利率略显乏力。2018至2020年,公司综合毛利率分别为26.9%、30.8%、33.8%,社区增值服务的毛利率分别为44.2%、45.8%、47.9%。

从分布区域来看,领悦服务集团以四川省为中心,专注于省内业务开发。2018-2020年,四川省在管项目由35个增加至151个,在管建筑面积由517.6万平方米增加至1709万平方米;收入由5875.7万元增加至2.39亿元,收入占比由51.7%提升至80.0%。其他省份的业务总收入由2018年的0.55亿元增加至2020年的0.60亿元,业绩增速远不及四川省。

截至2020年末,公司已签约管理项目为234个,总签约面积约为36.2百万平方米;在管项目为174个,在管总面积约为20.2百万平方米。

母公司贡献7成收入 第三方项目营收受限于低物业费

如同大多数房企分拆出来的物业公司,领悦服务集团的业务较多来自领地控股。2018年母公司收入贡献达87.0%,随着第三方开发商项目的拓展,该比例在2020年下降至68.8%。

从项目数量和面积来看,第三方拓展项目的存量多于母公司项目。业务数据显示,近3年第三方物业开发商所开发物业的在管建筑面积分别占在管总建筑面积的33.4%、56.6%及54.6%,已超过母公司项目面积;第三方项目在管数量分别为25个、107个、121个,领地控股及其合营企业项目在管数量为28个、31个、53个。

而物业费方面,领地控股及其合营企业所开发物业的平均物业管理费普遍高于第三方。主要是由于领地控股及其合营企业开发的物业普遍位于新一线城市及二线城市,并包括高端住宅物业、办公楼及购物中心,而第三方项目主要为三线及以下城市生活成本较低区域的住宅物业,其物业管理费相对较低。

另外,母公司项目的中标率及续约率较第三方项目有较大优势。数据显示,领地控股及其合营企业项目的近3年中标率及续约率均为100%。第三方项目近3年中标率分别为72.7%、84.6%、80.0%,近2年续约率分别为95.8%、89.4%。

领悦服务集团在招股书中也指出,母公司的业务、财务状况或前景或其开发及落成新物业的能力出现任何不利发展,可能影响其取得物业管理服务及非业主增值服务相关新服务合同的成功率。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。