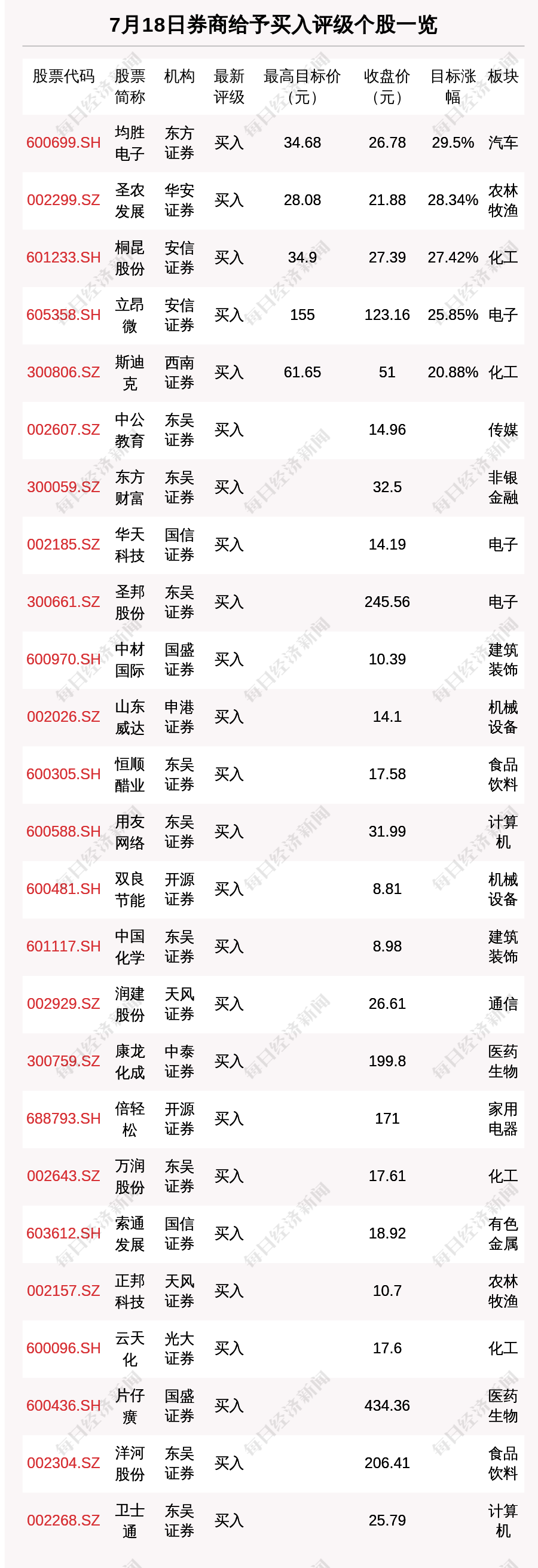

热点栏目

热点栏目 来源:每日财报评论

且看喜临门半年报是否与其预期一致。

撰文/吕明侠

出品/每日财报

比起一家公司的主营业务调整,其管理层的大变动更牵动着外界投资者的视线,因为这决定了一家企业的未来航向。

如喜临门近期的管理层变动就可谓既提前又突然还昂贵!7月5日,喜临门家具股份有限公司(以下简称:喜临门,603008.SH)发布关于选举产生职工代表董事、职工代表监事的公告;同日,喜临门证券事务代表朱圆圆辞职。

公告发布后,7月5日喜临门尾盘跌停,以单日下跌10.01%报收28.51元。以喜临门3.8742亿的总股本推算,这次董事会“大换血”的消息,直接导致其市值蒸发了超12亿元。

为此,7月6日晚间,喜临门快速发布《2021年半年度业绩预增公告》以期股价缓和,公告显示:预计2021年半年度实现营业收入为30.5亿元至31.1亿元,增幅54.36%到57.40%。与此同时,预计归母净利为1.75亿元到 1.8亿元,增幅414%到429%。

董事会的大动荡

7月5日喜临门发布的公告称,公司第四届董事会、监事会任期将于2022年1月11日届满,为符合公司聚焦家具主业的长期战略规划,适应公司生产经营及业务发展的实际需求,根据相关法律法规及规定,公司决定提前进行董事会、监事会换届选举。

目前公司通过了《关于选举第五届董事会非独立董事的议案》、《关于选举第五届董事会独立董事的议案》,同意提名陈阿裕、陈一铖、陈萍淇为公司第五届董事会非独立董事候选人;提名刘裕龙、王浩、朱峰为公司第五届董事会独立董事候选人。

值得注意的是,据《每日财报》了解,陈萍淇是喜临门实际控制人陈阿裕之女,现任公司国际业务中心总经理。而陈一铖为喜临门实控人陈阿裕之子,陈一铖正是2019年进入喜临门董事会,并担任副总裁职位。如此一来,整个公司董事会就如同在家吃饭一样,陈阿裕一家三口都齐了。

业绩方面,2019年喜临门扭亏为盈,业绩达到3.80亿元,但是在2020年却出现了下降。2020年公司营业收入增长15.43%,归母净利润下降了17.61%。具体在于,公司核心床垫业务销量下滑、毛利率下降,板块收入增长乏力,软床和沙发业务短时间内也难当大任。

值得一提的是,在2020年财报公布前,喜临门的董秘张毅离职,宣告4年董秘生涯结束。作为替代,喜临门聘任了其董事会办公室副主任、证券事务代表沈洁作为董事会秘书,接管张毅的工作。

跨界影视以失败告终

喜临门是陈阿裕于1993年创立,其前身是绍兴市喜临门家具有限公司。在2009年进行整体变更后,于2012年在上交所主板挂牌上市,并在随后市值突破百亿。2014年,受原材料价格波动等多重因素影响,公司出现增收不增利的情况。当年营收与净利润分别为12.91亿元、0.94亿元,同比增长26.29%、-21.88%。

一直以来,陈阿裕的野心都不小。其并不满足于老老实实的做床垫,还曾赶热潮一度选择掏空家底搞跨界重组,2015年5月,喜临门宣布以7.2亿元现金,收购影视公司绿城文化(后更名为晟喜华视)。

但此举颇有“赌”的气质,收购后影视公司不仅没能带来业绩爆发,反而长期拖累家居主业,甚至让公司在2018年陷入巨亏,相信陈阿裕当时也不禁感叹:草率了!

在经历“限薪令”、“限古令”、税务风波、收视率造假等风波之后,国内影视行业在一系列严格监管整治下急速遇冷。2017-2019年,晟喜华视分别实现净利润1.25亿元、-0.39亿元和-0.62亿元。其中2018-2019年,喜临门分别计提商誉减值准备2.89亿元和0.02亿元。

受此打击,陈阿裕意图回归主业,但是此时喜临门已经没有了曾经的“健康”。据《每日财报》了解,喜临门的负债规模在持续增加。截至2020年末,喜临门的负债总额为43.92亿元,相比2019年末的37.81亿元增加16.13%。其中,短期借款为14.10亿元,与其货币资金14.53亿元相差无几。

截至2020年12月31日,喜临门的货币资金中因涉诉冻结、保函保证金本息、款保证金本息等合计3.96亿元均使用受限。换句话说,喜临门所持现金已经无法覆盖短期借款,偿债压力不小。

后来迫于无奈,喜临门于2021年初完成晟喜华视60%股权转让,抛掉影视业务后,获得了3.6亿元的流动资金。2021年一季度报告显示,喜临门应收账款为6.82亿元,同比减少了39.23%;长期借款为9079.89万元,同比减少了48.82%。可见,剥离影视业务后就让喜临门的资产结构得到了改善。

海外业务难度大 半年报难如预期

从营收来源看,喜临门的收入可以划分为五大块。以2020年为例,床垫营收28.55亿元,占比50.77%,为公司第一大业务;软床及配套产品、沙发、木质家具分别实现营收14.23亿元、7.18亿元、3.03亿元,占比分别为25.31%、12.76%、5.38%;此外,喜临门还有其他业务,占比5.78%。

需要指出的是,喜临门有很大一部分收入来源于国外。

随着外贸政策的收紧,喜临门的海外业务受到冲击。根据公告显示,2020年公司国外营收7.96亿元,占营收比重的14.15%,营收规模同比下滑25.74%。

同时又受中美贸易摩擦持续升温,2020年10月,美国国际贸易委员会公布对泰国等7国的进口床垫反倾销税调查的初步裁定,在初裁关税清单中,喜临门在泰国工厂被初裁为763.28%的倾销率。

2020年12月,据相关媒体报道,喜临门泰国莎芬公司已出现了大量裁员、订单锐减和工厂半停工等问题。随着美国对东南亚地区床垫出口反倾销制裁的陆续推进,估计后续公司外销或将持续承压。

伴随而来的,则是喜临门进一步增长的存货数量。数据显示,喜临门2021年一季度存货8.76亿元,去年年底为7.98亿元。是否表示公司存在一定的库存压力,同时是否与订单骤减有关?

最后,再来提一下股价问题,从7月5日盘后的交易数据看,卖出喜临门的主要都是机构投资者和北向资金,其中,四家机构专用席位位列卖出前4名,北向资金——沪股通专用席位位列第五。

尽管也有2家机构专用席位在买入席位的第二和第五位,但是依旧没有改变喜临门单日跌停的局面。

这样下来不知道喜临门的新一届董事会成员作何感想,也不知道喜临门的普通投资者又该如何接受这“莫名其妙”亏掉的10%股价。但是从机构席位抛售来看,机构资金对于喜临门的发展还是持存疑态度。

牛市来了?如何快速上车,金牌投顾服务免费送>>