来源:全景财经

真正的“AI四小龙”第一股要来了!

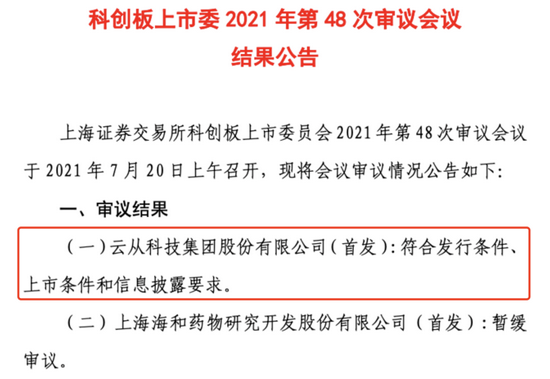

刚刚,被称为AI四小龙之一的云从科技集团股份有限公司(简称“云从科技”)顺利通过上交所科创板上市委员会审议,这意味着这只AI独角兽最终成功闯关科创板IPO。

在上市前最后一次融资之后,云从科技的估值已接近250亿元,若该公司顺利发行上市,其估值又将进一步增长。

然而,近三年累计亏损约26亿元的云从科技,目前仍面临着短期无法盈利且未弥补亏损存在持续扩大的风险。

AI四小龙竞速IPO

人工智能被认为是第四次工业革命,AI赛道的投资也在2016年阿尔法狗击败世界围棋冠军李世石后被点燃。

作为AI赛道中较为突出的公司,云从、商汤、旷视、依图,被冠以“计算机视觉四小龙”的称号。

身处热门赛道,“四小龙”深受资本市场青睐,但短短几年内都经历了多轮融资,背后明星投资机构云集。

对于同样处于计算机视觉垂直赛道的“四小龙”而言,在行业瞬息万变、市场激烈竞争的背景下,考虑到AI赛道的明星效应,“四小龙”中的第一股或将享受到更高的估值溢价,加上背后投资方的退出压力,四小龙开始竞速IPO。

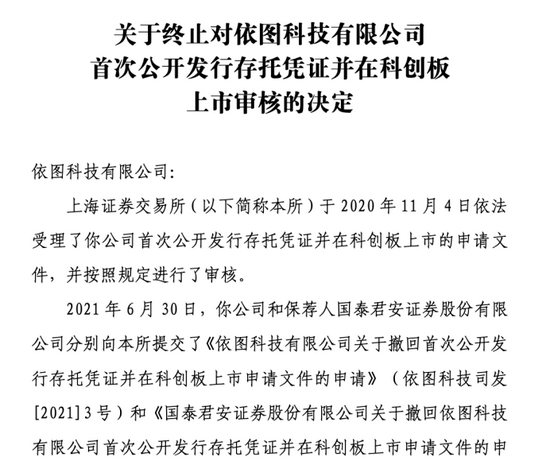

然而就在云从科技上会前夕,同样作为AI四小龙的依图科技,在排队8个月后选择主动撤回科创板IPO申请。

与依图科技类似,旷视的IPO之路也并不顺畅。

在经历2019年登陆港股市场失败后,旷视科技同样将目光转向科创板,拟在科创板募资60亿元。

而据媒体公开报道,作为AI四小龙中最神秘的存在,商汤科技将A+H上市,保荐机构为中金公司,最快将于8月向港交所提交上市申请。

目前,从四小龙的上市进程来看,云从科技反而后来居上,其科创板IPO申请在2020年12月3日获得受理,排队7个多月后,云从科技的IPO获通过。

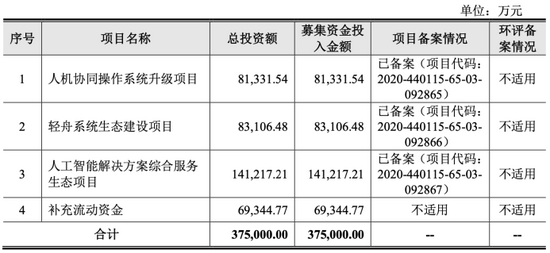

此次科创板,云从科技拟募资37.5亿元,将投向人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目及补充流动资金。

三年巨亏26亿

云从科技成立于2015年,是四小龙中成立最晚的一家公司,其孵化于中科院重庆研究院,再加上政府基金背景,被业内称为“AI国家队”。

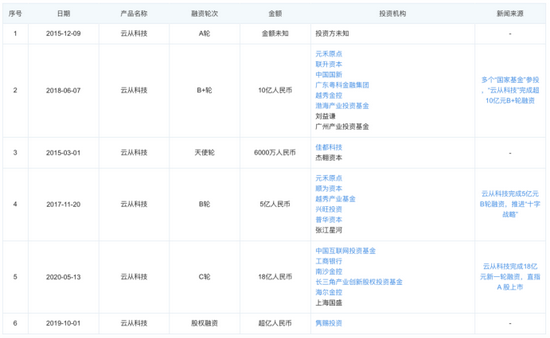

企查查信息显示,云从科技在申报IPO之前已完成6轮融资,2020年5月,完成最后一轮18亿元的融资,投资方包括中国互联网投资基金、长三角产业创新基金、工商银行、海尔金控等产业投资与地方基金。该轮融资完成后,市场估算云从科技的估值已达近250亿元。从前几轮的融资名单看,也有多个“国家基金”现身。

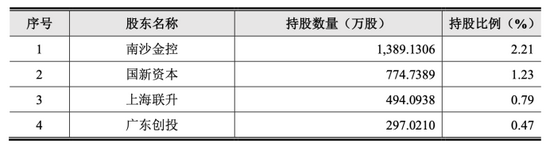

据云从科技招股书显示,常州云从直接持有发行人1.47亿股,占总股本的23.32%,为发行人的控股股东。周曦在控股股东常州云从任执行董事,持有常州云从99.88%的股权,并通过常州云从控制发行人 64.60%的表决权,为发行人实际控制人。

公开资料显示,云从科技是一家提供高效人机协同操作系统和行业解决方案的人工智能企业,致力于助推人工智能产业化进程和各行业智慧化转型升级。

招股书显示,云从科技为包括中国工商银行、中国建设银行等多家金融机构提供服务;在安防领域,云从科技已在广东、重庆、新疆等省(自治区)公安厅内陆续落地应用;在交通领域,云从科技的技术已经陆续在银川机场、重庆机场、首都机场等机场内应用。

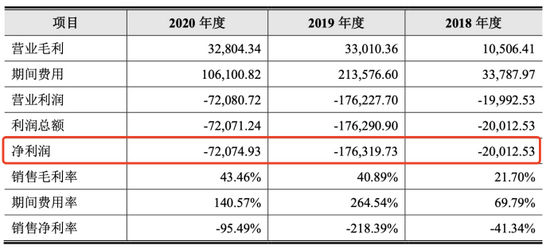

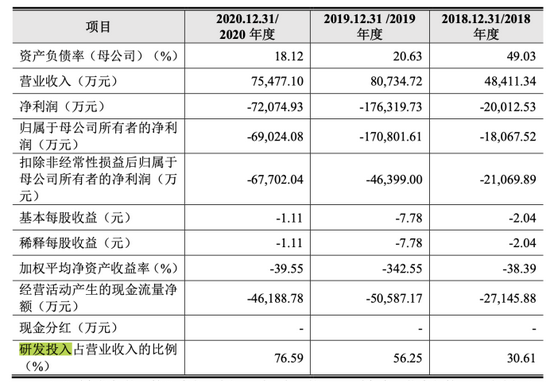

2018年至2020年,云从科技分别实现营收4.84亿元、8.07亿元、7.55亿元;同期净利润分别亏损2亿元、17.63亿元、7.21亿元。

同时云从科技预计2021年上半年实现营收3.5亿元至3.89亿元,同比上升58.4%至76.05%;净利润再度亏损3.53亿元至3.7亿元。

云从科技表示,今年上半年营收增长主要是由于公司紧跟国家新基建战略导向,人工智能解决方案中相关新基建项目在手订单顺利执行;当期净利润同比减少主要是由于股份支付费用和销售费用、研发费用同比上升所致。

因此,云从科技此次IPO选择了科创板第二套标准“预计市值不低于50亿元,且最近一年营业收入不低于5亿元”。

自我造血能力有待验证?

值得一提的是,人工智能向来都是一条竞争激烈的赛道,该赛道主要研究如何用机器代替人对目标进行检测、识别、跟踪和分析,并进一步做图形处理。

云从科技一方面面临着商汤科技、旷视科技、依图科技等人工智能企业的竞争,其中既包括核心算法技术实力的比拼,也包括人工智能应用和行业解决方案的较量。

从具体业务来看,商汤科技蓄力做起底层框架,旷视科技专注打造AloT(智能物联网)系统,依图科技将芯片技术与算法技术结合,云从科技则发力人机协同。

另一方面,云从科技也面临着海康威视等视觉设备厂商推进对产品进行人工智能赋能转型的挑战,该类厂商在硬件研发和供应链方面有着深厚积累,使得新兴人工智能企业需不断寻求差异化优势,整体市场竞争较为激烈。此外还面临谷歌、百度、华为等巨头的竞争。

据2020年6月IDC发布的数据显示,2019年,CV四小龙占据着计算机视觉应用市场份额的前四位,合计份额超过60%,其中,商汤科技、旷视科技市场份额均接近超20%,稳居第一、第二,而云从科技、依图科技位居第三、第四,较前两名相差近10个百分点。

另外从毛利率来看,2017年至2019年,云从科技的毛利率分别为36.79%、21.70%、40.89%。而同期旷视科技、依图科技的毛利率均在50%以上。显然,在四小龙之间的竞争中,云从科技并不占优。

值得一提的是,人工智能行业尚处于发展初期,相关技术及各应用场景的定制化解决方案迭代速度较快,同行业公司的发展需要巨额的研发支撑。

2018年至2020年,云从科技分别投入1.48亿元、4.54亿元、5.78亿元的研发费用,占各期营收比例分别为30.61%、56.25%、76.59%。

但高研发投入并不能简单等同于相应的商业化成果。与众多同行业公司一样,云从科技的技术研发商业化成果转化也并不理想。

云从科技也在招股书中直言,若未来一定期间面临市场激烈竞争出现主要产品价格下降、研发投入持续增加且研发成果未能及时转化、人工智能行业政策出现不利影响、下游行业需求显著放缓等不利情况,公司将面临短期无法盈利、未弥补亏损存在持续扩大的风险。

牛市来了?如何快速上车,金牌投顾服务免费送>>