来源:戴康的策略世界

报告摘要

●数据口径。

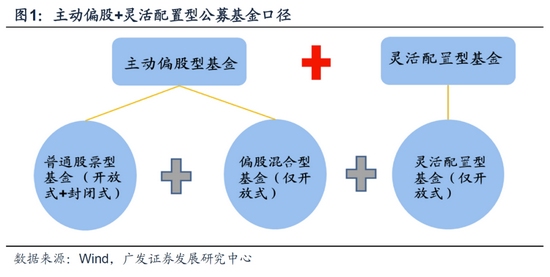

今日基金二季报披露完毕,据wind统计的基金二季报,我们着重以公募基金中的“主动偏股+灵活配置型基金”作为考察对象.

●基金市场话语权继续上升,但赎回压力体现。

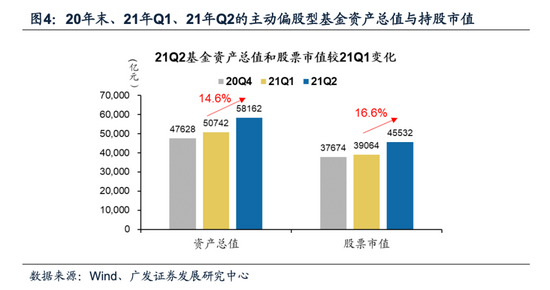

截至21年Q2,三类重点基金的持股市值超过4.6万亿元,较21Q1继续增长。在二季度新发基金市场回暖的情况下,基金份额仍有所下降,可见Q2基金“净赎回”较为明显;超过六成的存量老基金在Q2遭遇“净赎回”,但50亿以上规模的中大型基金继续获得“净申购”.

●“市场下沉”进行时,关注基金配置低点而胜率提升的小盘价值。

我们自2月下旬《扩散升级》持续提示21年微观结构从恶化到修正,配置坚持“市值下沉”思路。21Q2基金配置得以各方面体现:1.从板块配置来看,沪深300与中证500配置呈现“跷跷板”形态,中小市值配置上升;2.从二季度增持最显著的创业板来看,创业板市值后50%的个股配置比例自低点抬升;3.百亿基金经理新增重仓股,也主要集中在1000亿以下的中小市值、与部分次新股.

●热门板块配置分化,反映了A股微观结构修正仍在“业绩验证分化”的第三阶段。

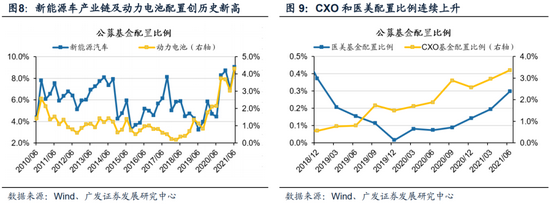

我们对今年以来市场核心关注赛道的基金配置情况作出梳理,其中包含我们在《策话新兴产业》中搭建的11大新兴产业(详见7.9、7.20系列报告)、以及一些传统高配的热门板块如白酒等。可以看到,相较于今年2月,热门赛道的配置出现分层:新能源车产业链、CXO、医美、半导体配置均处于历史 100%分位数,且趋势连续向上;白酒处于历史90%以上分位数,但配置连续 2 个季度回落.

●配置创10年以来新高和新低的行业。

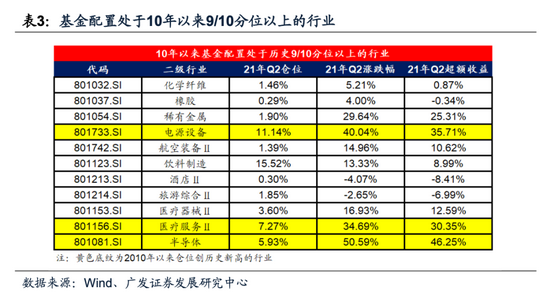

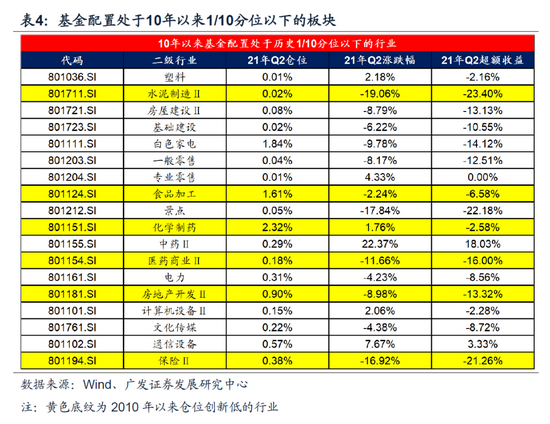

21Q2仓位创2010年以来新高的板块有:电源设备、医疗服务和半导体。21Q2仓位创2010年以来新低的板块有:水泥制造、食品加工、医药商业、房地产开发和保险.

●剔除行业指数上涨的股价影响,真实加仓电气设备、电子,减仓食品饮料。

剔除行业指数上涨的影响后,电源设备、医疗服务和半导体Q2加仓最多,白色家电、饮料制造在Q2配置比例降幅较大.

●核心增配思路,“供需缺口”的周期与“新兴赛道”的科技。

2021年“供需缺口”及“涨价传导”继续支撑周期板块在Q2获得增配,其中化工、有色、采掘、钢铁配置上升明显。科技领域聚焦远景广阔的新兴产业链,新能源车、半导体与电气设备继续刷新历史新高。

风险提示:

基金季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不稳定;基金配置仅反映过去信息,对未来的指引意义有限。

引言

主动偏股+灵活配置型基金口径

今日基金二季报披露完毕,据wind统计的基金二季报,我们本文着重以公募基金中的“主动偏股+灵活配置型基金”作为主要考察对象。以主动投资(偏股配置)+灵活配置为口径筛选,21年Q2该类公募基金的资产总值占全部公募基金的22.2%,但是股票市值占全部公募基金的比例超过70%,具有很好的代表性。下文不做特殊说明,我们所示“基金”配置统计为上述口径。

下文不做特殊说明,我们所统计基于基金二季报披露的前十大重仓股作为统计依据。所示的仓位、份额、市值等数据口径的“上升”“下降”均指21Q2较21Q1的变化情况。除特殊说明外,我们所示的行业均为“申万行业分类”。

正文

一

核心结论:市值下沉、赛道分层

1. 市场话语权继续上升,但赎回压力体现

截止21年Q2,三类重点基金的持股市值约4.6万亿元(21Q1为3.9万亿元),依然远超北上资金、保险资金持股,为机构投资者最大力量。市值扩张主要来自于二季度的市场上涨,而基金份额下降,二季度新发基金市场回暖、但存量基金继续遭遇“赎回”压力。超过六成的存量老基金在Q2净赎回,而头部基金优势依然存在,50-150亿、150亿以上规模的头部基金继续获得“净申购”。

2.“市值下沉”进行时,关注基金配置低点而胜率提升的小盘价值

我们自2月下旬《扩散升级》持续提示21年微观结构从恶化到修正,配置坚持“市值下沉”思路。21Q2基金配置得以各方面体现。1.从板块配置来看,沪深300与中证500配置呈现“跷跷板”形态,中小市值配置上升;2.从二季度增持最显著的创业板来看,创业板市值后50%的个股配置比例抬升;3.从百亿基金经理21Q2重仓持股较上个季度全市场新增的标的,也主要集中在1000亿以下的中小市值、与部分次新。

无论是全面降准带来的流动性改善预期,还是中报业绩预告中小市值公司业绩预喜带来的盈利改善预期,均指向“市值下沉”进行时,我们建议关注赔率合适、胜率提升、基金配置历史低点的小盘价值,辅之以仍有市值下沉空间的小盘成长。

3. 热门板块分化,新能源车、CXO、医美配置最高点,白酒配置回落

基金Q2对热门板块的配置出现分化,反映了A股微观结构修正仍在“业绩验证分化”的第三阶段。我们对今年以来市场核心关注赛道的基金配置情况作出梳理,其中包含我们在《策话新兴产业》中搭建的11大新兴产业(详见7.9、7.20系列报告)、以及一些传统高配的热门板块如白酒等。可以看到,热门赛道的配置出现分层:新能源车产业链、CXO、医美、半导体配置均处于历史100%分位数,且趋势连续向上;白酒处于历史90%以上分位数,但配置连续2个季度回落。

4.核心增配思路,“供需缺口”的周期与“新兴赛道”的科技

Q2基金主要的加仓方向,集中在“供需缺口”扩张的顺周期(煤炭、钢铁、化工、玻璃),以及远景广阔的新兴产业链(新能车、光伏、半导体、医美)。剔除行业指数上涨的影响后,二季度真实获得加仓的行业主要是电源设备、医疗服务、半导体、化学制品、稀有金属等;而剔除股价下跌依然减仓的行业是饮料制造、白电、保险、银行、地产。部分大盘价值板块的配置已经刷新历史新低,情绪已经比较低迷,反而可能逐步进入探底磨底的过程。

二

资产配置:小幅加仓,市值上升、而基金份额下降

21年Q2主动偏股型基金小幅加仓。普通股票型仓位相较于21年Q1增加1.5pct至86.9%;偏股混合型基金仓位增加0.9pct至83.4%;灵活配置型基金仓位增加0.4pct至62.2%。

基金份额保持平稳,但基金资产规模继续上升。截止21Q2上述类别基金份额约3.59万亿份(21Q1为3.61万亿份),基金资产规模约5.8万亿元(21Q1为5.1万亿元)。

基金持股市值4.6万亿进一步上升,并远超同期北上资金及保险持股规模。21Q2上述基金的持股市值约4.6万亿(较21年Q1的3.9万亿增长16.6pct),占A股流通市值的比重约6.6%(21Q1占比为6.1%),已经远超过同期北上资金持股(2.6万亿)和保险资产持股规模(保监会口径,截止5月末约3.0万亿),依然是A股权重最大的机构投资者。

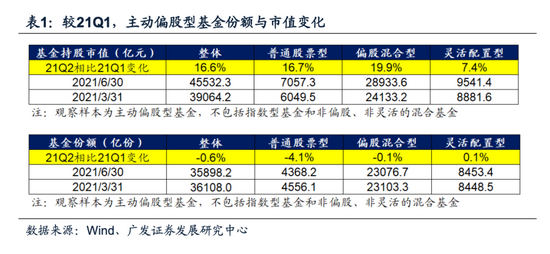

相较于21Q1,主动偏股型基金持股市值大幅增长16.6pct,主要得益于市场上涨。偏股混合型基金持股市值上升19.9pct,普通股票型基金持股市值上升16.7pct,而灵活配置型基金持股市值上升7.4pct。不同于市值大幅增长,基金份额整体下降了0.6pct:其中偏股混合型基金份额小幅减少0.1pct,普通股票型基金份额减少4.1pct,灵活配置型基金份额小幅增长0.1pct。

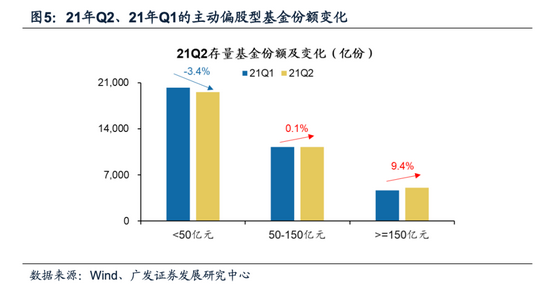

Q2基金“净赎回”较为明显,但头部基金仍继续获得“净申购”。

首先,从整体来看,21Q2份额下降而同期同口径新发基金份额仍规模较大, 表明存量基金的“净赎回”较为明显。21Q2份额较21Q1下降210亿份(21Q1份额较20Q4增长6458亿份),而按认购起始日来看21Q2单季新发行的同口径基金份额是2095亿份,说明存量基金的净赎回压力盖过了新发带来的增量份额。

其次,从结构来看,50-150亿、150亿以上的头部基金继续获得“净申购”。Q2单季度遭遇“净赎回”的基金数量占比达到60.6%,小于50亿的基金份额下降3.4pct、而50亿以上、150亿以上的基金份额继续被“净申购”。

三微观结构修正:热门赛道配置分层

随着二季度“茅指数”为代表的热门股表现分化,部分赛道的微观结构问题再度引发关注。我们在3.29《微观结构恶化的成因与展望》中用“八问八答”的形式详细展开了A股本轮微观结构问题的发酵与演绎、复盘与展望,提出历史上微观结构的修正往往需要经历三个阶段,阶段一估值挤压,阶段二超跌反弹(1-2个月,股价大致收复跌幅的一半);阶段三因业绩预期的兑现程度、股价表现有所分化。

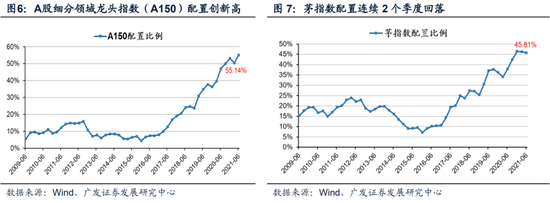

以A150为代表的各领域龙头配置再创新高,但今年2月份最热门的板块“茅指数”配置连续2个季度回落。首先,我们构建“A150”指数(选取2017年以来涨幅最高的前150只非新股,主要是消费、科技及部分供给格局较优周期等优质赛道龙头),21Q2的A150配置比例从21Q1的50.5%升至55.1%创历史新高。其次,A股热门股代表的“茅指数”配置反而连续2个季度回落,其中部分受需求担忧、成本压制的“热门股”尤其是大盘价值股配置下降,而半导体、新能源车等即期业绩高景气的热门股再创新高,可见热门股的赛道出现分层。

我们对今年以来市场核心关注赛道的基金配置情况作出梳理。其中包含我们在《策话新兴产业》中搭建的11大新兴产业(详见7.9、7.20系列报告)、以及一些传统高配的热门板块如白酒等。

可以看到,新能源车产业链、CXO、医美、半导体配置均处于历史100%分位数,且趋势连续向上;医疗器械、白酒处于历史90%以上分位数。

基金对热门赛道的配置差异背后,反映了A股微观结构修正仍在“业绩验证分化”的第三阶段。一些即期及远期业绩均预期高增长的行业配置迭创历史新高,甚至超过了今年2月的高点;而一些即期业绩不确定的行业遭遇减配。

四板块配置:“市值下沉”进行时

Q2各类基金对大市值股票的配置比例下降。沪深300配置比例由21Q1的69.6%降至21Q2的68.5%,依然超配13.3%。

对创业板、创业板市值前30%的配置大幅上升。创业板配置比例由21Q1的17.9%上升至24.2%(超配7.5%),其中创业板市值后50%的配置比例由21Q1的3.3%升至4.5%(低配3.5%),较上期有所回升。

对中证500的配置比例连续2个季度上升。对中证500的配置比例由21Q1的10.0%继续上升至11.5%(低配3.0%)。

以大小盘、成长价值维度来看风格板块配置,“市值下沉”思路下,小盘成长配置处于中性水位、小盘价值仍然较低。我们自7.11《重新增持小盘价值》强调,在继续兼顾小盘成长的同时,建议关注胜率提升的小盘价值。以中证指数口径的风格指数,来看小盘成长、小盘价值、大盘成长、大盘价值的配置情况——大盘价值配置接连刷新历史新高,大盘价值处于历史新低;在我们今年持续强调的“市值下沉”思路下,小盘成长配置处在历史中等水位,而小盘价值的配置比例依然较低。

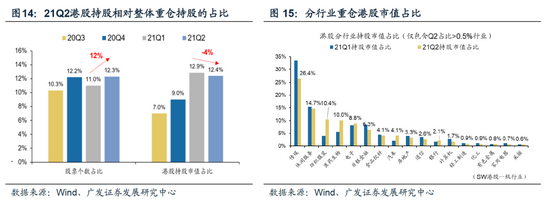

基金对港股的关注度仍在提升,21Q2重仓持股中港股持股数量占比增加,但因港股表现低迷、Q2市值占比减少。21Q2重仓持股中港股个数为200只,占比12.3%;港股重仓持股市值为3471亿元,占比约为12.4%(全部重仓持股市值约2.8万亿),而21Q1该占比为12.9%,权重有所下降。

从港股重仓持股行业来看,传媒、休闲服务、电子和非银金融依旧配置较高,对港股的纺织服装和医药生物相较21Q1大幅增配,传媒、非银金融、计算机减配较多。

五

行业配置:重点增配”供需缺口“周期与”新兴赛道“成长

5.1 行业概述:加仓科技成长与周期,减仓消费与金融

食品饮料、医药、电子依然绝对占比最高,而电气设备、化工成为加仓重点领域。食品饮料是Q2减仓最多的行业,医药、电子配置在高位上升。21Q2配置比例最高行业的是食品饮料、医药生物、电子和电气设备等,21Q2加仓最多的行业是电气设备、电子、化工和医药生物等,减仓最多的行业是食品饮料、家用电器、银行和房地产等行业。对食品饮料、医药生物、电子三个行业的配置比例接近一半。

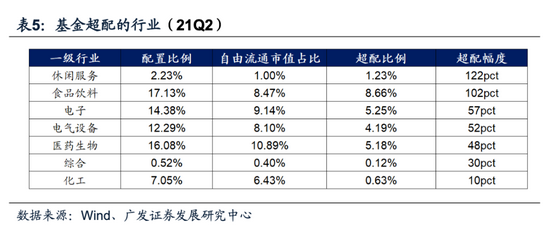

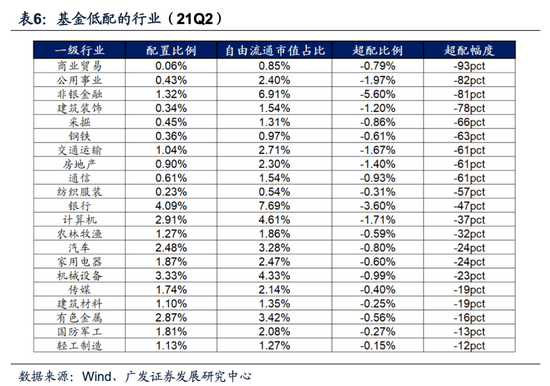

目前一级行业配置比例处于历史80%以上高水位的行业主要是:电子(100%)、电气设备(100%)、化工、休闲服务、食品饮料和医药生物。处于历史低分位的是非银金融、房地产、通信、商业贸易和公用事业等。

目前二级行业仓位处于10年以来90%分位数以上的二级行业——21Q2仓位创2010年以来新高的板块有:电源设备、医疗服务和半导体。其余90%分位数以上是化工纤维、橡胶、稀有金属、航空装备、饮料制造、酒店、旅游综合和医疗器械等。

二级行业仓位处于10年以来1/10分位数以下的行业——21Q2仓位创2010年以来新低的板块有:水泥制造、食品加工、医药商业、房地产开发和保险。其余10%分位数以下的是塑料、房屋建设、基础建设、白色家电等。

目前超配的一级行业变得更为聚拢,仅7个行业获得超配。21Q2基金超配幅度最大的行业:休闲服务、食品饮料、电子,对休闲服务、食品饮料等超配了1倍以 上。成长性行业中,电子、电气设备仍处于超配。周期性行业中,化工回到超配。

Q2基金低配最多的主要集中在周期、可选消费——21Q2基金低配幅度最大的行业:商业贸易、公用事业、非银金融、建筑装饰、采掘、钢铁、交通运输等,主要集中在周期和消费。成长性行业中,通信、计算机、国防军工等仍处于低配。

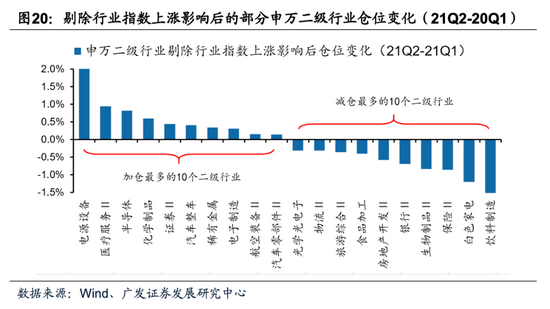

剔除行业指数上涨影响后,电气设备及电子Q2加仓最多,食品饮料在Q2配置比例降幅较大。以Q1末持股不变作为粗略测算,剔除Q2行业指数上涨影响后的基金配置比例变化显示,Q2加仓最多的是电气设备、电子、化工,而减仓银行、家用电器和食品饮料。从二级行业角度看,剔除行业指数上涨的影响后,电源设备、医疗服务和半导体Q2加仓最多,白色家电、饮料制造在Q2配置比例降幅较大。此外,保险成为Q2减仓第三大的二级行业。

5.2消费:必需消费与可选消费均有减配

消费板块中,食品饮料明显减仓,医药热度依然不减,以“出行链”和“出口链”为代表的可选消费是Q2减仓重点。Q2疫情反复及内需修复较慢,可选消费成为基 金21Q2减仓的热门领域,如休闲服务下的酒店、旅游等。此外,家用电器、轻工 制造等“出口链”相关行业也因成本压制、需求不及预期等因素被基金减仓。

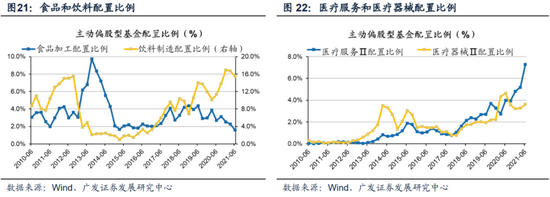

食品饮料配置下降。食品饮料Q2配置比例下降1.9pct至17.1%,食品加工配置下降0.7pct至1.6%,饮料制造的配置比例下降1.2pct至15.5%,其中白酒的配置比例下降1.7pct至14.4%(超配8.2%)。

医药配置比例仍处高位。21Q2上升1.0pct至16.1%(超配5.2%)。子行业中医疗服务刷新历史新高,上升2.1pct至7.3%,医药器械的配置比例上升0.3pct至3.6%,化学制药的配置比例下降0.5pct至2.3%。

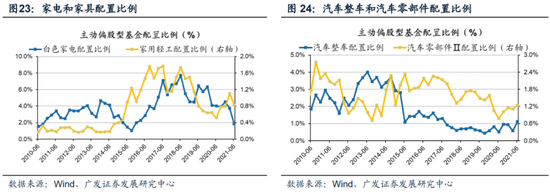

“出口链”的家用电器、家具等成为基金减仓的方向。家电(主要是白电)相比21Q1下降1.9pct至1.8%,家用轻工配置转升为降,下降0.3pct至0.8%。

汽车配置相比21Q1上升0.6pct至2.5%,子行业均有上升。整车配置上升0.5pct至1.1%,汽车零部件上升0.1pct至1.2%。

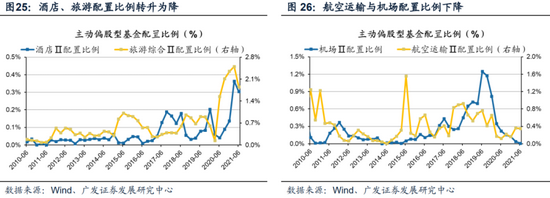

在4.22基金一季报配置分析《兼顾“即期业绩”与“市值下沉”》、及5.5《结构性扩产,涨价顺周期接棒》中我们提到,消费服务业的景气修复缓慢、而基金Q1配置已达到历史高点。Q2疫情反复及内需修复较慢,使基金对出行链的配置下降。旅游配置下降0.7pct至1.8%,酒店配置下降0.1pct至0.3%;机场配置下降0.03pct至0.0%,航空运输配置下降0.01pct至0.4%。

5.3周期:加仓“供需缺口”及“涨价传导”的钢铁、化工、玻璃等

我们在4.9《历史“供给收缩”下周期行情启示》中提出2010年之后的周期股行情是供给侧逻辑强于需求,2021年“供需缺口”及“涨价传导”继续支撑周期板块在Q2获得增配,其中化工、有色、采掘、钢铁配置上升明显。

上游资源加仓煤炭、有色(稀有金属)——采掘行业配置小幅上升,有色金属行业配置从一季度的2.6%升至2.9%,子行业中稀有金属重获加仓,而黄金配置则延续一季度的下降趋势。稀有金属从21Q1的1.3%升至21Q2的1.9%,黄金从21Q1的0.8%降至21Q2的0.4%。

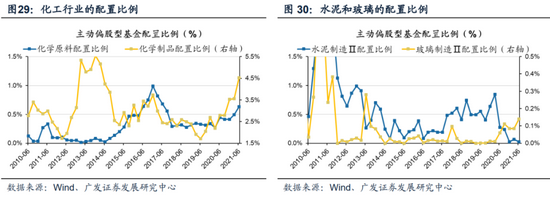

中游材料继续加仓钢铁、玻璃、化工(化纤、化学制品、橡胶)——钢铁配置小幅上升至0.4%,配置比例约位于16-17年供给侧改革高点一半的位置;建材配置基本不变,子行业上玻璃配置回升,并创14年来新高;化工配置继续回升,且超过16-17年供给侧改革高点,21Q2上升1pct至7%,从子行业上看,本季度加仓的化工行业主要化学原料以及化学制品,而化纤和橡胶自历史高点小幅减仓。

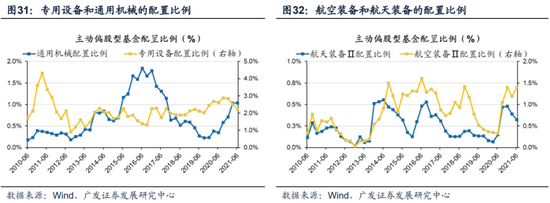

中游制造加仓通用机械、航空装备,而专用设备配置下降——机械设备配置整体 继续下降,其中通用机械配置比例在1%左右小幅上升,专用设备配置比例从21Q1的2.5%下降至2.2%。国防军工配置整体维持不变,子行业走势分化,其中航天装 备小幅下降0.1pct至0.3%,航空装备则上升0.2pct至1.4%。

我们在7.11《重新增持小盘价值》中提到,市值下沉、中报高增、政策供给约 束的“小盘价值”(钢铁、稀土/铝、玻璃、化纤)赔率合意,而胜率提升,建议重新增持。目前基金配置仍处于相对中性位置。

5.4科技:半导体与电气设备继续刷新历史新高

电子是绝对配置比例第三的热门行业,Q2配置上升2.4pct至14.4%(超配5.3%),剔除股价上涨因素依然在主动加仓,其中对半导体的配置继续刷新历史新高。子行业主要加仓半导体、电子制造,其中半导体的配置上升2.2pct至5.9%,较自由流通市值已超配约1倍。电子制造连续2个季度配置上升,目前配置比例约5.5%距19年配置高点的6.5%尚有距离。

电气设备是Q2配置比例上升最多的一级行业,若剔除股价因素依然在主动加仓。配置比例超过去年底的次高点、刷新历史新高,相对Q1加仓4.6pct至12.3%。子行业主要加仓电源设备,包含光伏及新能源车产业链的相关龙头公司。

计算机、传媒配置继续下降。计算机配置比例继续下降0.15pct至2.9%,已处于低配状态,接近17Q4低点,子行业中计算机设备底部小幅加仓。传媒配置继续下降至13年以来配置新低,Q2减仓0.33pct至1.7%,子行业互联网传媒的配置比例自底部小幅抬升,营销传播配置连续2个季度回落。

通信配置底部小幅抬升。子行业通信设备与通信运营配置均有小幅上行。

5.5金融服务:配置自低点继续下降,仅券商获得增配

大金融方面,银行、非银金融及房地产配置皆下降,地产与保险处于历史新低。二级行业仅证券配置上升——上个季度明显加仓,但这个季度银行配置再度下降1.4pct至21Q2的4.1%(低配3.6%);非银配置下降0.8pct至21Q2的1.3%,其中对保险的配置比例下降1.3pct至0.4%(低配1.8%),券商配置上升0.4pct至0.9%(低配3.4%)。房地产行业配置下降0.9pct至21Q2的0.9%,处于历史新低。

六个股配置:持股集中度接近高点

21Q2基金重仓股中top10的持股比例为27.7%,相比21Q1基本平稳,仍处于13年以来的高点。新进入前十排名的公司为隆基股份,而泸州老窖退出前十大。

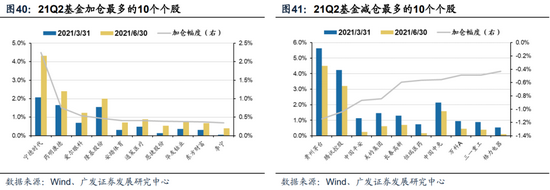

主动偏股型公募基金21年Q2加仓最多的个股是宁德时代、药明康德(维权)、爱尔眼科、隆基股份及安踏体育等;21年Q2减仓最多的个股是贵州茅台、腾讯控股、中国平安、美的集团及长春高新等。

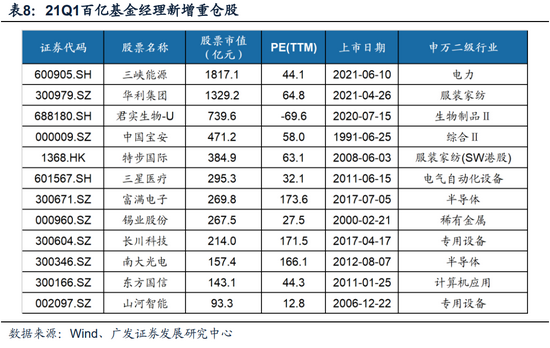

百亿基金经理新增持仓,体现了“市值下沉”思路。我们统计了百亿基金经理21Q2重仓持股、较21Q1全市场基金重仓股相比新增的标的池汇总如下,主要集中在1000亿以下的中小市值标的、与部分次新股。

七风险提示

基金季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不稳定;基金配置仅反映过去信息,对未来的指引意义有限。

牛市来了?如何快速上车,金牌投顾服务免费送>>