1、

上周市场:全线下挫,“双减”等政策影响几何?

上周市场波动剧烈,上周一和周二,上证指数两天跌近5%,沪深300和创业板指两天跌近7%,恒生指数更是两天跌近9%。上周三,市场逐渐企稳,以A50为首的公司迎来小幅反弹。上周四,市场情绪有所恢复,迎来全面反弹,并且反弹最多的就是前期跌得比较多的港股。而到了上周五,市场又迎来以A50为首的新一轮下跌。

从资金面的角度,上周市场的巨大波动主要跟北上资金的大进大出有关。上周一和周二,北向资金净流出180亿元,其中上周一一天净流出近130亿元,统计近5年北向资金的流入流出数据,130亿元这个量级的净流出可以排进历史的前五名。

导致北向资金大幅净流出的主要原因是近期一连串政策的出台,比如教育行业实行“双减”、上海地产加大调控力度、外卖等互联网平台加强员工权益规范等,这一系列举措引起了市场对部分企业乃至部分行业监管加码的猜测,加剧了市场的担忧。外资是风险偏好相对“较低”的资金,在波动加大、汇率走贬时,外资倾向于提前获利了结,这一举动加剧了A股市场的抛压,伴随外资同时抛售港股,也加大了港股的跌幅,特别是以近期监管重点行业教育、互联网等构成为主的恒生科技指数受到的冲击格外大。A股以新能源车为代表的成长板块处于新高附近,有一定估值压力,抗波动性低,受到港股负面情绪传导,也引发了一定扰动。

面对这种高波动的市场,如何去应对?首先,从资金面分析,短期外资可能由于情绪上的担忧而流出,但持续流出的概率较小,中长期增配中国资产仍然是趋势。一周前国家外汇局表示,A股估值整体合理,与发达市场以及新兴经济体相比都是偏低的,中国资产仍有估值优势。其次,从投资逻辑上去思考。只要不是杀逻辑,就不是趋势性变动。虽然小部分监管趋严的港股受投资逻辑影响较大,但大部分港股和A股的新能源车等成长板块基本面并未变化,当前仅是市场对“结构性高估值”的修正,短期会加大波动,但大概率不会形成趋势性影响。中长期而言,布局目前估值相对合理偏低的消费行业,赚业绩增长的钱,也是一个不错的选择。

2、

上周热议:家电行情低迷,还有投资价值吗?

今年以来,最被大家忽视或不太看好的一个行业就是家电行业。按照申万一级行业分类,家电行业今年以来的收益率是-24%,排在28个行业里最后一名。作为参考,上证指数今年以来的收益率是-2%,对比之下家电行业是真的有点惨。

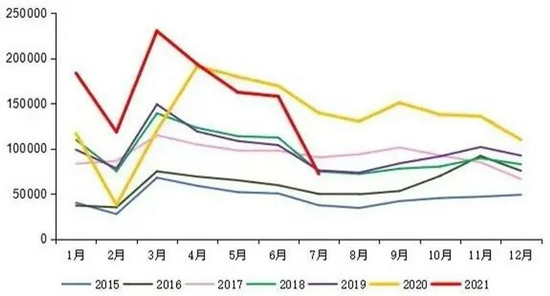

主要原因有二:第一,从需求端来看,上半年国内的消费数据偏弱。以空调为例,从企业端的出货口径统计,今年四到六月份加起来共售出约2670万台,同比去年下滑8%,如果与2019年疫情前的数据相比,则下滑更多,约为14%。第二,从供应端来看,如果说消费端弱影响了企业的收入,那么大宗原材料价格上涨则直接影响了企业的盈利能力。像空调、冰箱这种传统大家电,铜、铝等原材料占制造成本的比重很高。而今年期货市场的价格,铜和铝都涨了近30%,对本身产品毛利率就不高的三大白电(空冰洗)企业的盈利影响会更显著。虽然家电企业可以通过涨价去抵消这一不利影响,但问题是,第一,提价幅度一般无法完全覆盖原材料上涨的影响;第二,提价后将不可避免地影响产品本身的销量。今年家电企业在二季度这样传统的促销旺季,价格不降反升,也在一定程度上影响了今年的销量。基于以上两点原因,市场对大部分家电企业的业绩都比较悲观,导致整个家电板块今年表现不佳。

那么,家电板块还能进行投资吗?以相对短期的角度去看,短期业绩会承压。但以稍微长一点的角度去思考就会发现,这些短期的不利因素都不会是影响投资决策的关键因素,因为这些不利因素都无法持续。以空调为例,原因有二:第一,今年空调内销数据欠佳,实际上还跟天气有关。今年以来,全国许多地区直到7月份才真正热起来,因此如果我们单看7月空调的销量数据,还是不错的,同比去年已大概率转正,拉长看全年的空调销售数据同比去年大概率或有不错的增长;第二,历史上类似的大宗原材料上涨已经历过好几轮,而每一次,这些家电企业都能扛过去,甚至有些公司日子过得还不错。因为对它们来说,从全年来看不是业绩不增长了,只是增速相比往年慢了一些,这完全可以接受。其中不乏一些优秀的龙头企业,能够通过平时积累的优势,转危为机,逆势扩张,获取一些因更大的成本压力而逐渐退出的中小公司的份额,从而推动家电行业的竞争格局加速优化。再换个中庸的角度思考,拉长来看,有上涨周期就一定有下跌周期,那么在大宗原材料下跌周期,这些家电企业反过来受益的可能性则会增加。因此,如果我们能够在市场比较悲观、估值相对低位/合理的时候买入,赚中长期业绩增长的钱是相对比较确定的事。

3、

每周一图:消费CPI背后的投资逻辑是什么?

今天来聊聊消费品的长期价格问题。我们投资消费公司的估值核心是看自由现金流的情况,用自由现金流贴现算估值。在消费品行业,当竞争格局稳定后,盈利的增长主要体现在价格的增长上,这是基于没有新产品更新的前提,如果市占率到了比较高的状态,全球化也完成后,没有较大的增量空间了,确实只能通过价格来实现增长。有的公司如果提价困难,那么长期可能跑输CPI的增长,最后股价需要通过回购来增长。

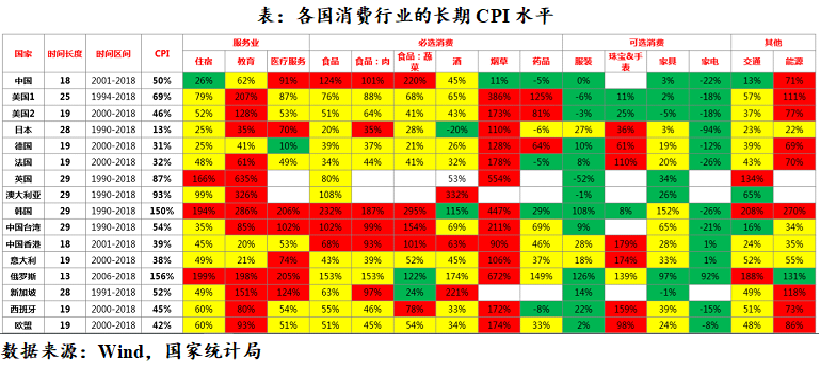

我们来看上面这幅图,从各国的CPI及CPI细分领域的长期增长率来看,并非所有消费行业CPI都能跑赢整体CPI,一般来说,服务业必需消费品长期增速高于整体CPI。这张图里面的服务业,教育和医疗是长期跑赢CPI的。那么现在来看两个截然相反的结果:必选消费品里的食品、蔬菜和肉类的价格长期超过CPI增速,但是可选消费里面的服装、家具和家电的价格是跑输CPI的,这并不能简单作为选股依据,但揭示了一些行业的特质,在价格端,必选消费品抗通胀的能力确实更强一些。首先,必选消费品例如食物,属于刚需,其本身的绝对价值量并不高,大众对它们提价的敏感度不会很强烈;同时政府为了维持社会稳定也会给予一定补贴,最终让必选消费品的生产企业有意愿去劳动,维持社会运作。但是可选消费品因为消费频率低,所以本身的定价就相对昂贵,产品继续提价反而影响消费者积极性,所以它们并不是一个长期抗通胀的产品,但这类企业中也有非常优秀的公司诞生,例如家具的巨头、家电的巨头,他们的长期逻辑是渗透率的提升,提高集中度,提高供应效率来降低成本,同时扩张品类,做大收入规模。这里面还有国情不同导致的差异,例如在烟草这块儿,国内限价政策管控比较严格,但对比来看,其他国家的烟草价格涨幅是非常高的,这就需要我们区分政策因素。

做投资最终我们还是需要落地到个股的研究和判断上。最好的办法是每家企业逐一分析,这看起来是最慢的办法,但所收获的知识是指数级的,建议大家多阅读书籍。知识的持续累积,就如同复利增长,也能帮助未来投资受益。

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分考虑自身状况选择与自身风险承受能力相匹配的产品。本公司作为基金管理人承诺恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。