粉丝朋友们

最近行情非常分化,很多理财经理也非常纠结。前几天,就有一银行的理财经理私信我:老师,最近推基金特别不踏实,既怕踏空又怕追涨,有时患得患失,您有什么好的建议吗?

今天,我们就教大家四招!

01

从“资金来源”入手

控制不了外界市场的走势,但是我们可以控制资金的分布。正可谓“资金来源决定资产配置,资产配置决定投资收益”。我们可以把资金分成4类:

1.活钱,3个月内要用的钱。这笔钱必须保持一定的流动性,不能参与权益类投资。最好就是购买银行现金流理财产品或者是货币基金。

2.追求稳健的钱,主要是保值的钱。这笔钱是家庭生活的防火墙,至少要留家庭现金流的30%左右,可以配置定期存款或者是固收+产品。

3.长期投资的钱,主要是增值的钱。这笔钱可以用来博一下高收益产品,投资比例可以是家庭现金流30%左右。可以配置一些权益类基金,如何害怕管不住手,尽量选择有固定持有期的产品。

4.退休保障的钱,主要为退休准备的。可以留20%左右,这笔钱可以部分拿出来购买养老保险或者是养老FOF基金以及做一些长期定投。

很多时候怕踏空又怕追涨,往往是没有合理的资金分配计划。当我们把资金进行分类之后,再去投资就会比较踏实了。

02

从“仓位管理”入手

如果你觉得梳理资金比较麻烦,你还可以从“仓位管理”入手。比如:

1.底仓,20%—30%左右。底仓就是不管在什么市场,你都有仓位。正如一句俗语所言“当闪电打下来的时候,你得在场”。底仓我建议可以配置固定封闭期产品,这样可以强制性管住手。

2.配置仓,30%—40%左右。配置仓主要是买一些绩优的开放式基金,在持有过程中要及时“止盈止损”,可以按照30%比例来分散配置多只基金。

3.定投仓,10%—20%左右。定投仓主要是长期投资,可以按照家庭流动资金比例来分配每个月可投资金。比如每年流动资金50万,按照10%比例,一年定投金额就是5万,每个月扣款4800元左右。定投产品可以选长期业绩优秀的产品。

4.现金仓,20%—30%左右。不管什么时候,都不能满仓,手上必须预留部分现金仓位。现金仓位要么是有源源不断地现金流来源,要么是当手中基金涨到一定程度要及时止盈。

在投资中,仓位管理是非常关键的。很多投资者为什么拿不住?为什么市场涨或者跌的时候受不了?往往都是仓位不合适。

03

从“投资期限”入手

我们常常说“要相信时间的力量”,但是很多朋友买了基金之后,却忍不住马上要赎回,这是一开始就没有做好投资期限的规划。

1.拟长期持有,3年以上的

对于准备长期持有的产品,可以选一些长期业绩非常优秀的产品或者基金经理。具体可以参考历年以来的“基金金牛奖”及上证报、时报评选的“金基金”、“明星基金奖”。这类型产品购买之后,就不要天天去看净值,告诉自己反正是长期持有的。

2.拟中长期持有,1年—3年

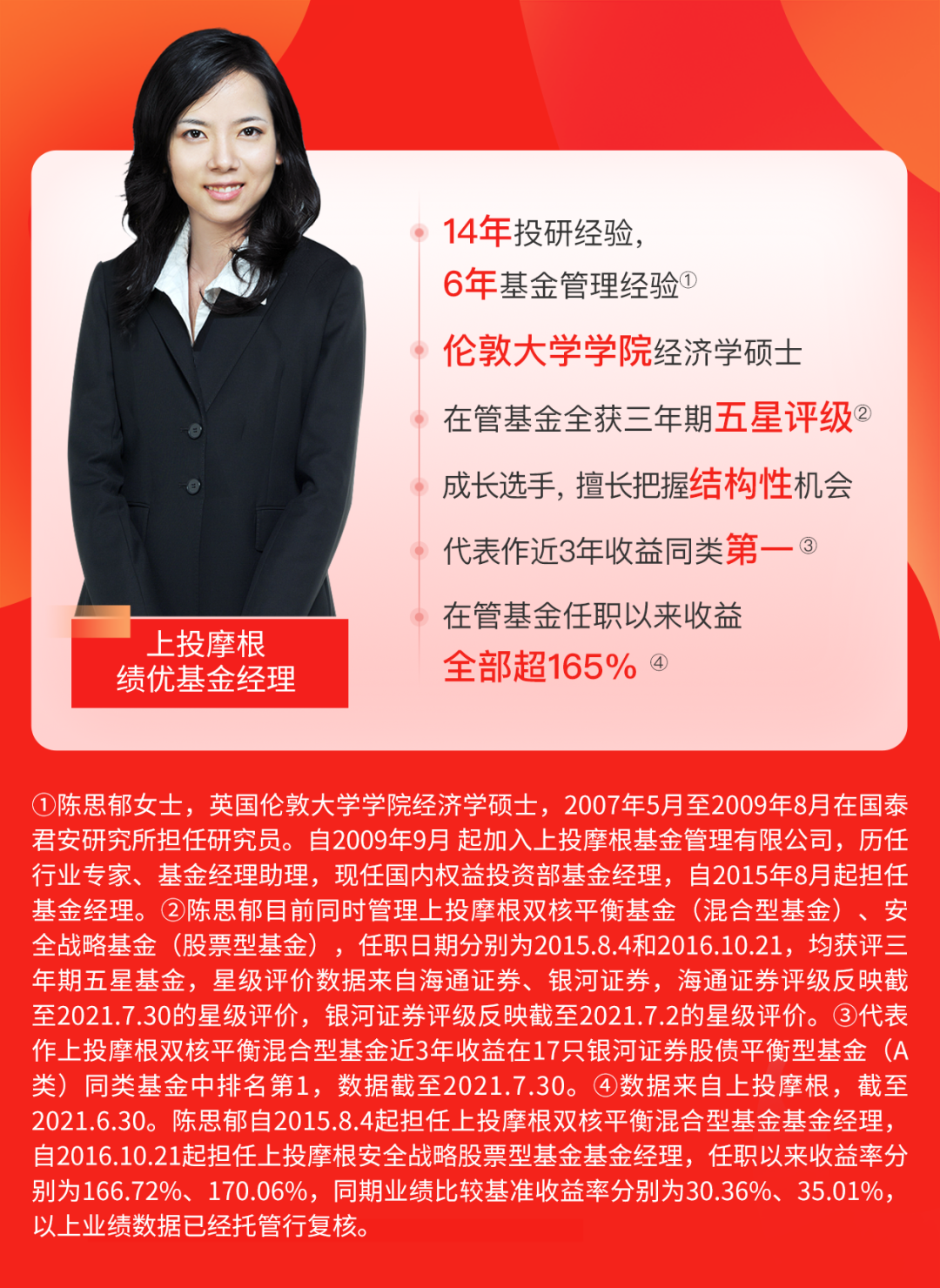

对于中长期持有的产品,需要关注下市场所处的周期以及基金经理的投资能力圈。比如目前市场环境下,如果是拟投资1年以上的,可以关注即将发行的中欧新兴价值一年持有期混合型基金(A类:013220)。为什么这么说呢?

①基金经理是低估值价值型选手,适合目前市场环境

这只产品的拟任基金经理袁维德,是中欧基金价值策略组的。已经有超过9年从业经验,4年基金管理经验。他的投资风格和投资策略有这么三个特点:低估值特征显著,兼顾持股质量与成长性;偏好细分行业龙头,行业配置均衡,个股相对集中;注重个股安全边际,力求在提升收益率的前提下,兼顾组合净值稳定。

②基金经理过往业绩优秀,备受机构资金青睐

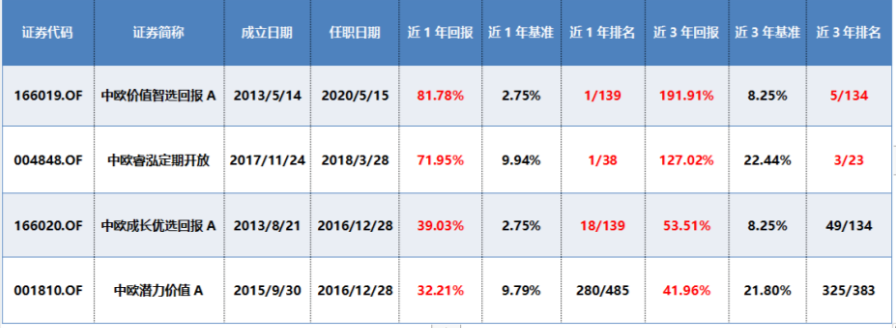

根据二季报和银河证券的排名,截至2021年6月30日,袁维德管理的中欧价值智选(自2020年5月15日管理至今),近1年回报81.78%,同类排名1/139;管理的中欧睿泓定期开放(自2018年3月28日管理至今),近1年回报71.95%,同类排名1/38。其他在管产品A类近1年回报均超30%,各阶段超额收益非常显著。大家可以自己看看下面的表格。

(数据来源:基金定期报告,排名数据来自银河证券,巴蜀养基场整理)

另外,机构投资者对袁维德偏爱有加,持仓比重是比较高的。根据定期报告数据显示,截至2020年12月31日,中欧价值智选回报的机构持仓比例超过了70%。机构资金都是聪明的钱,跟着聪明的钱投资大概率不会错。

③该产品是1年持有期,持有体验度更好

今年1季度,支付宝发布了《一季度基民报告》,报告显示持有基金市场短于3个月的用户中,超过7成都是亏损的。而持有基金时长超过一年的用户中,近9成是赚钱的。

1年持有期产品最大的优势,开始办理日常申购业务后可以随时申购,但是每笔申购都需要持有满1年。便于投资者进行小额、定期、持续的投资。

3.拟短期持有,1年以下的

如果你是准备短期持有,做趋势交易的。那就要严格遵守投资纪律。设定好“进场和出场”规则。既然明确这部分资金短期持有,那就不要恋战。达到止盈止损点,必须出场。

04

从“资金用途”入手

你还可以从“资金后期用途”入手,比如这笔投资是教育金、养老金、旅游金还是买房首付款等等。

1.日常开支,至少留20%。这笔投资是用来应付家庭日常开支的,那么这笔投资只能购买一些流行性比较高的资产,如货币基金。

2.孩子的教育金,至少留30%。教育是一个家庭比较大的开支。如果这笔投资是为小孩以后读书用的,可以根据孩子年龄增长适当降低权益类投资比例。

3.家里旅游金费,可以留5%左右。这部分资金可以买一些高波动的权益类产品,反正是准备花的钱,根据产品收益调整旅游的开销。

4.老人赡养费,可以留5%左右。这部分资金必须买稳健性、流动性高的产品。因为老年人可能随时需要钱。

5.买房改善款,可以留40%。买房也是家庭比较大的一笔开支,也是需要长期积累的,可以配置一些权益类产品。

上面教给大家的4种方法,其实都是从“自我”出发。当外界因素无法掌控的时候,我们必须学会“向内寻,控制自我”,控制资金的来源、仓位的分布、投资的期限、收益的预期以及资金的用途等等。

当然,这并不是说外界的市场环境或者市场所处的周期不重要,而是想告诉大家在决策前要做好充分的思考,详细的计划,选定了产品之后,就不要随便折腾,任何一次决策都是为了后面少决策。

如果想对长期资金做一个规划,或者是想构建底仓组合、或者是想选一款产品投1年以上、期待预期收益率高一点、还渴望能用这部分资金解决下小孩读书和旅游经费,我就会关注像中欧新兴价值一年持有期混合型基金(A类:013220)这样的基金。如果你还有什么困惑,或者有任何关于基金的一些诉求都可以跟我们联系哦(九思基哥18608036474微信同号)。