本文来自于微信公众号:深响

作者|李婷婷

理想与小鹏今日在港股会师,理想开盘平开,但很快跌破发行价。新造车“三剑客”中只,剩下了蔚来在美股还没能回家。

正逢理想港交所挂牌的这天,蔚来发布了一份与理想开盘股价同样平淡的财报:

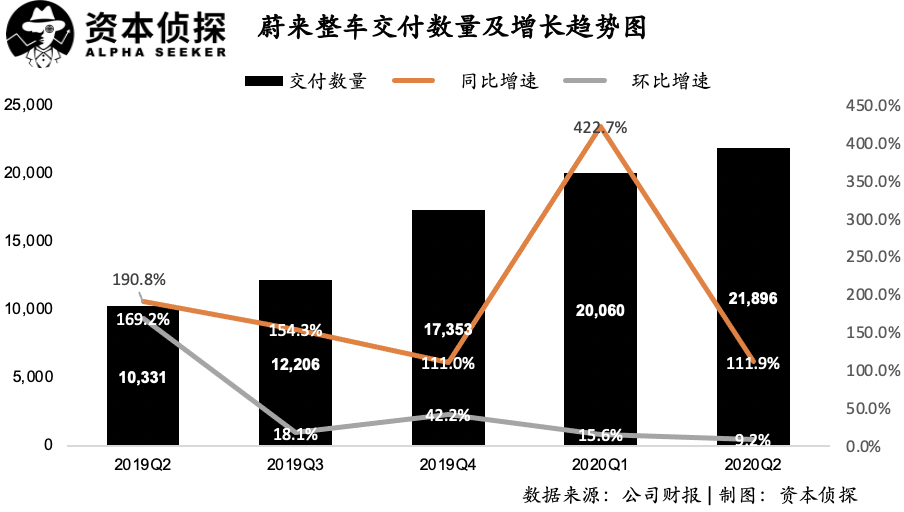

2021年Q2,蔚来汽车交付量为21,896辆,同比增长111.9%,环比增长9.2%;

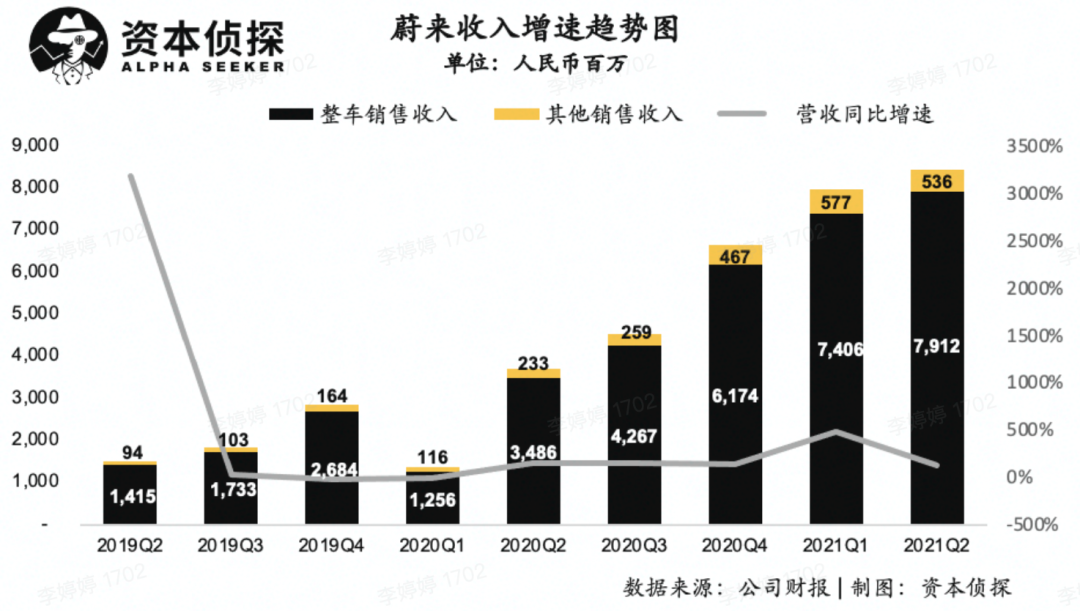

2021年Q2,蔚来实现营收84.480亿元,同比增长127%,环比增长5.8%;

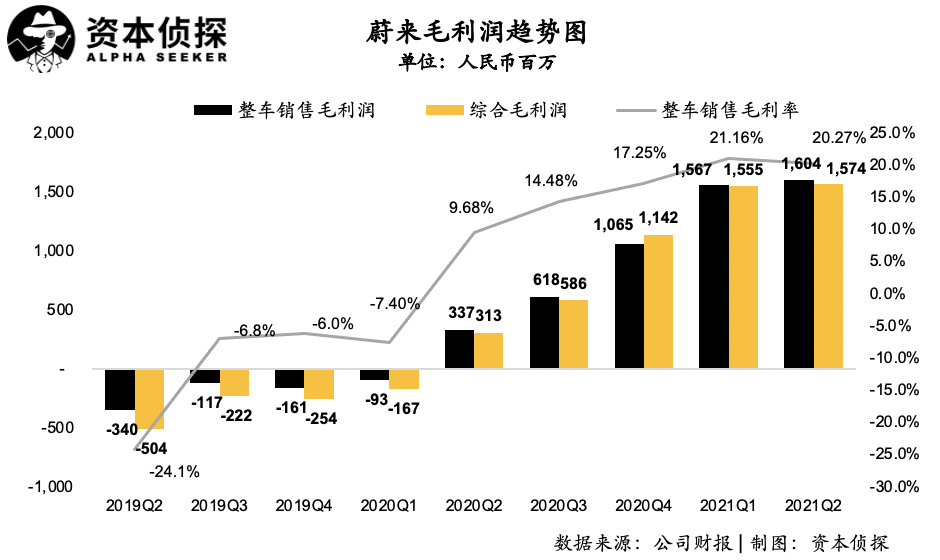

2021年Q2,蔚来实现毛利润为15.739亿元,毛利率为18.6%,毛利率环比下滑,实现净亏损为5.872亿元,净亏损率为7.0%。

对比此前彭博社的预期来看,蔚来Q2营收超过83亿元的预期,但毛利率不达预期的19.1%。与上季度的高光相比,蔚来Q2财报几乎没有值得特别提出的亮点,更值得关注的反而是财报电话会上李斌所透露的新品牌计划。

数据上的平淡本身就不是值得乐观的信号。近期市场上对蔚来的讨论不少:7月蔚来交付成绩首次被理想及小鹏反超,新造车排名到底是“蔚小理”还是“理小蔚”?蔚来是不是真的“腰疼”?在挪威能卖得好吗?副品牌又到底是如何规划的?

上述种种问题,其实折射出蔚来在市场表现上、战略布局上,正迈进下一个阶段。内部与外部的变化都同样剧烈,高度不确定性中,这份看似平淡的蔚来财报中所能揭示出的真实处境与发展趋势,依然值得关注。

交付量涨不动了?

先看市场最关心的盈利情况。去年同期蔚来终于首次实现毛利转正,一年过去,蔚来无论是毛利、净利水平都实现了长足的进步,但较一季度环比有所回落:

毛利方面,蔚来Q2实现综合毛利润15.74亿元,综合毛利率由上季度的19.5%下滑至18.6%;

其中,蔚来Q2整车销售毛利润为16.04亿元,整车销售毛利率由上季度的21.16%下滑至20.27%;

净利方面,蔚来Q2实现净亏损为5.87亿元,净亏损率由上季度的5.7%扩大至7.0%;

Q2归属于蔚来普通股东的净利润(Non-GAAP)为3.36亿元,对应净亏损率由上季度的4.4%收窄至4.0%。

具体来看,蔚来的整车销售毛利率的略有下滑,与汽车缺芯、零部件价格上涨导致汽车成本上升的外部环境有关,但同时,这也指向了蔚来造车效率存在的瓶颈。

现阶段,新造车的毛利率优化空间,主要来源于汽车交付规模扩大带来的边际效益。而蔚来的交付量虽然每个季度都在上涨,但环比增速却明显放缓,这将导致边际效益不能充分发挥作用。

本季度,蔚来又一次刷新了季度交付记录,共交付了新车21,896辆(包括4,433辆ES8s, 9,935辆ES6s和7,528辆EC6s),同比、环比增速分别为111.9%、9.2%,而去年同期增速分别为190.8%、169.2%,Q1增速分别为422.7%、15.6%。

蔚来Q2的汽车交付成绩,与7月份其交付量被理想、小鹏反超的消息,共同指向了蔚来在销售端不太乐观的增长趋势。财报中,蔚来也给出了Q3的交付数据指引,其预期季度交付量在23,000至25,000之间,较二季度的环比增长幅度在5.0%到14.2%之间。即使以这一预期来看,蔚来三季度的交付增速依然相对缓慢。

汽车的工业生产是一门极其依赖于边际效益的生意,而蔚来增速的放缓,也将直接导致了其毛利率优化空间的收窄。这是本季度蔚来毛利率下滑所带来的一个警告。

除了靠销量的提升拉动利润外,蔚来的获利空间还来自于NIO Pilot(自动辅助驾驶系统)与100度电池包,消费者对这两款产品的需求推高了销售均价,这是蔚来将能够将整车销售毛利率拉升至20%以上的重要原因。随着NIO Pilot与100度电池的渗透率继续提升,其对毛利率的贡献或许会比交付规模上升带来的杠杆效应更明显。

不过,靠软件获利虽然是新造车一门长远的生意,但其前提依然是公司已经向市场铺开了足够数量的能够搭载软件的汽车产品。因此,从本质上来说,NIO Pilot能为蔚来创造多少长远价值,仍依赖于汽车交付量的提升。

蔚来的突破

7月,蔚来交付量为7931,而理想和小鹏都破了8000,一直以来领跑中国新造车市场的蔚来被小幅度反超。从外部来看,这是大环境带来的阶段性影响,缺芯导致了蔚来的产能承压;而仔细研究蔚来自身的发展路径,这背后其实反映着蔚来在销售市场上的一些局限性。

此前,蔚来常常被认为是中国造车新势力里,发展思路与特斯拉最相似的一家——先推出高价车型,提升品牌及技术门槛,待消费者形成一定高端品牌认知后,再将成熟的技术套用到售价及成本均更低的新车型中,拉升销售规模,基于边际效益实现更高的毛利与净利水平。

特斯拉确实跑通了这条路,而蔚来驶向了另一个方向。

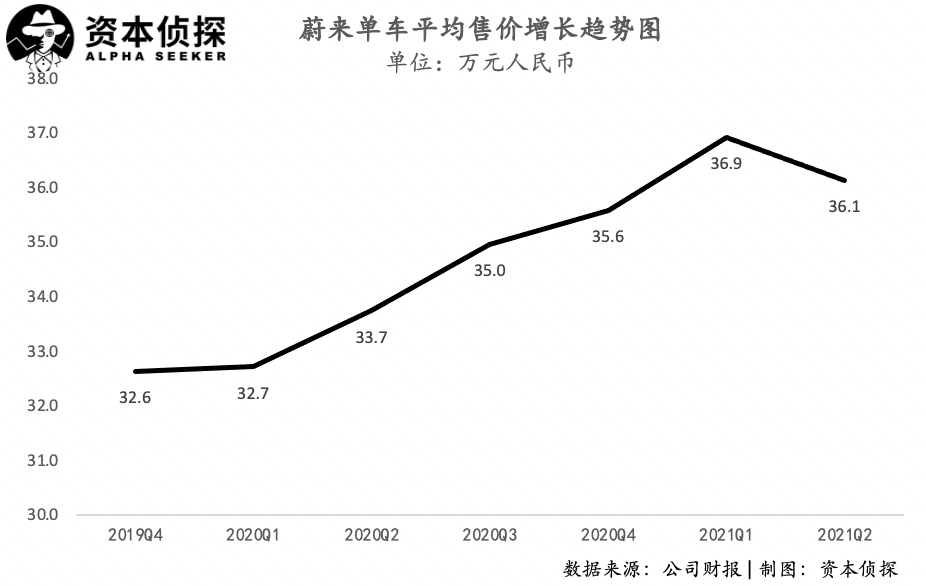

其在ES8之后所推出的车型,虽然价格相对下降,但ES6、EC6的起售价仍维持在35万元左右,预计在明年一季度上市的电动轿车ET7,100kWh版本的起售价不降反升,达到了50.6万元——很明显的是,蔚来早就抛弃了特斯拉靠低价走量的套路,在各个场合中,蔚来高管也不断强调其品牌的“高端”属性。

本季度财报显示,蔚来单车平均售价较一季度有所下降,但仍然维持在36.1万的高位。

两个品牌的调性因此也有着明显的不同,特斯拉的标签是潮流、朋克、酷,这是无论哪个阶层的消费者都会愿意买单的品牌文化。而蔚来的品牌受众则更加精准地瞄向了精英人群。

某种程度来说,蔚来向部分用户提供的价值,更多在于车友关系,而非汽车产品。这一点集中体现在EP Club的构建上,这是蔚来“最高端的用户俱乐部”,入会需要消费一辆售价近千万人民币的蔚来EP9,或是通过投资蔚来超充站、复购、推荐朋友购车等方式获得足够的“蔚来值”。门槛极高,但只要成功加入EP Club,就有着与商业大佬、顶级社会精英们同平台交流的机会。

简单来说,通过购买蔚来汽车,车主聚集形成了一个高端车友社区。为了维持住社区的调性,让这部分精英人群愿意为蔚来品牌买单,蔚来就必须要以价格为门槛,对车主进行筛选过滤。

这是蔚来独特的价值,但也是一种桎梏。毫无疑问,越便宜的车是越有机会卖得更好的,蔚来所面向的高端市场付费能力再强,数量上始终不占优势,而现阶段的交付水平都还不能支撑蔚来净利转正,7月份交付数被理想、小鹏反超,就是一声警钟。

现阶段,新造车企业的经营成绩仍非常依赖于交付规模。蔚来显然也清楚高端市场的限制性,从其近期打造新品牌、出海挪威的动作中,就能观察到蔚来想要打破桎梏的意图。

本次财报电话会上,李斌确认了蔚来的副品牌计划,表示:“蔚来进入大众市场的相关准备工作也已经提速。我们将通过新的品牌进入大众市场,目前已建立了核心团队,迈出了重要的一步。”

此前根据36氪消息,前WeWork大中华区总经理艾铁成已经加盟蔚来,出任战略新业务副总裁,直接向蔚来CEO李斌汇报。消息人士透露称,艾铁成在蔚来负责的新业务是副品牌,即蔚来公司推出的独立于蔚来的一个中低端品牌,预计售价在15万元-25万元市场。

对蔚来来说,这个更便宜的新品牌,或许才会真正效仿特斯拉式的“将成熟技术套用到低价成型、靠规模效应实现盈利”的路线。

向海外市场寻找更多增量,也是蔚来想要突破高端市场规模桎梏的手段之一。

7月20日,首批用于用户交付的智能电动旗舰SUV蔚来ES8量产车,在上海外高桥港口正式发运挪威,预计将于今年9月在挪威开放预订和交付。此前,ES8已获得欧盟整车型式认证(EWVTA),并于合肥先进制造基地量产下线。

当然,在纷纷涌向挪威的中国车企眼中,挪威仅仅是一个“跳板”,快速增长的欧洲市场才是他们的最终目标。李斌曾透露,预计蔚来明年将进入5个欧洲国家。

欧洲绝对是个大市场。数据显示,2020年,欧洲市场销售新能源乘用车为136.5万辆,同比增长达137%,已经超越了中国(124.6万辆),成为全球最大的新能源乘用车市场。从市场份额来看,新能源新车销量占整个欧洲车市份额的11%,其中纯电车型占比6.2%,插电混动车型占比4.8%。

特斯拉销量的拉升很大部分得益于“入华”的决策,那“入欧”当然也有可能会是蔚来的转折点。

潮水的方向

蔚来需要做的事情还有许多,寻找市场增量是长线的目标,同时技术、市场、用户服务都不可懈怠。

此外,蔚来还大手笔地投入与能源业务中。上个月,蔚来举办了首届“能源日(NIO Power Day)”,较全面地介绍了蔚来在加电服务上的布局。

充换电网络的待完善,是制约新能源车市场发展的主要因素之一。蔚来为消除车主的“里程焦虑”下了大手笔,其在能源日上宣布,2021年换电站建成目标总数由500座提升为700座以上;从2022年至2025年,在中国市场每年新增600座换电站;至2025年底,换电站全球总数将超4000座,其中中国以外市场的换电站约1000座。

此外,蔚来宣布向行业全面开放NIO Power充换电体系及BaaS服务。这似乎也是新造车的一个大趋势,不久之前,马斯克也在推特上表示计划在今年晚些时候向其他电动汽车开放其超级充电站网络。

虽然不知道这是不是马斯克的又一次“狼来了”,但站在车企的角度,拆掉“围墙花园”一定程度上是利人利己的事儿。根据特斯拉动力总成和能源工程高级副总裁德鲁·巴格利诺的解释,提高特斯拉的超充网络利用率,实际上会降低成本,使特斯拉能够更快地发展超充网络。

无论如何,对蔚来来说,能源业务意味着的是一笔不小的投入。蔚来总裁秦力洪在能源日上表示,不能用亏损的概念来思考NIO Power,这是“培养孩子的教育投入”。这也一定程度上反映出能源业务现阶段在财务上的表现。

但好在,现阶段的蔚来早已走出了至暗时刻,并不缺钱来“培养孩子”。根据蔚来Q2财报,截至二季度末其所持有的现金、现金等价物、受限制现金及短期投资总值为483亿人民币,较上季度末增加8亿人民币。

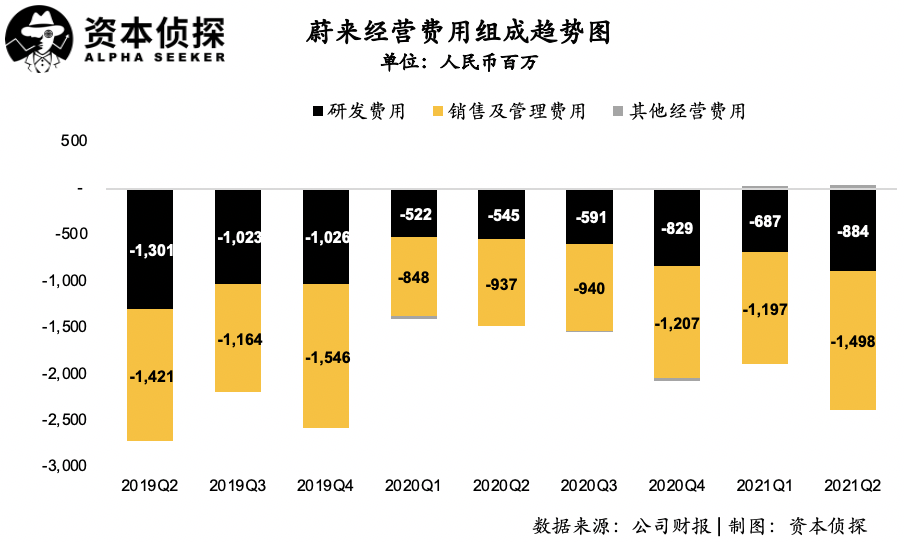

此外,相比起一年前大手大脚地花钱,近几个季度蔚来都非常强调降本增效。本季度,蔚来也展现出了还不错的费用控制能力,支出研发费用为8.84亿元,研发费率10.5%,支出销售及管理费用15亿元,销售及管理费率17.7%。上季度财报电话会中,李斌表示今年会花掉50亿的研发费用,但半年过去,蔚来研发费用支出仅15.7亿元。

现阶段账面不缺钱,花钱也更加慎重,但对于尚未能拥有自我造血能力的蔚来来说,仍需要抓住一切的融资机会。小鹏与理想已经顺利在港股会晤,根据腾讯一线报道,蔚来汽车已于3月第三周在港提交二次上市申请,但是由于涉及用户信托持股等问题而被推迟上市计划。

无论是出于融资需求、市场竞争、还是风险性的考虑,蔚来回归港股的心应当都是迫切的。

尤其是在中概股风声鹤唳的当下。在李斌的一次采访中,他提到2018年带着蔚来在美上市时,有一个美国非常大的基金的经理、现在是蔚来的投资人,在路演的时候说,“你们中国人全是骗子”。上完市,李斌在纽约中央公园 JW Marriott(JW 万豪酒店)的房间里面,跟他太太说,“一个时代结束了”。

李斌敏锐地捕捉到潮水的变化,但更重要的,是踏着潮水冲浪的能力。

无论是面向销售市场还是资本市场,蔚来都需要加速了。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>