出品:大眼楼管

作者:汤朝露

8月13日,禹洲集团控股有限公司(下称“禹洲集团”)发布了上半年的业绩公告,同时发布了2020年度半年报经过重列后的数据。

2021年上半年禹洲集团的营业总收入为120.81亿元,同比增长494.86%。毛利润为24.12亿元,同比增长5135.26%。实现净利润扭亏为盈,从2020年中的亏损2.28亿元上升至12.18亿元。毛利率和净利率分别从上年同期的2.3%、-11.3%增长至20.1%、10.0%

禹洲集团上半年业绩如此亮眼,主要还是归功于2020年半年报的数据重列,为此也引起了众多非议。中期业绩发布的后一天,禹州集团股价跌幅达5.08%,位居当天港股地产板块收盘跌幅第4。

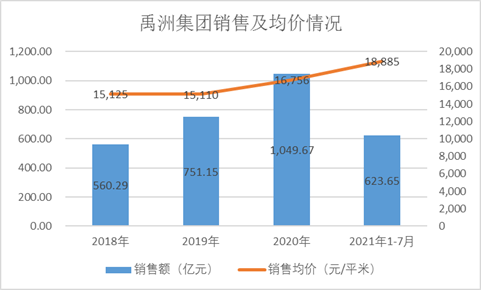

上半年完成全年目标47.92% 年内1100亿目标可达成

禹洲集团2020年跻身“千亿俱乐部”,2021年的销售目标为1100亿元。今年上半年,禹洲集团累计合约销售金额为人民币527.14亿元,同比上升23.02%,完成2021年全年目标的47.92%。合约销售面积为284.53万平方米,合约销售均价为18526元/平米,均价创历史新高。

1-7月的累计销售金额约占全年目标的56.70%,下半年,禹洲整体可售货值1319亿元,去化率只要达到45%,完成全年1100亿目标没有问题。

禹洲集团的销售成绩优秀是有目共睹的。

规模易达利润难求 中期业绩回温

尽管禹洲集团上半年的销售成绩亮眼,但利润率还有很大的提升空间。

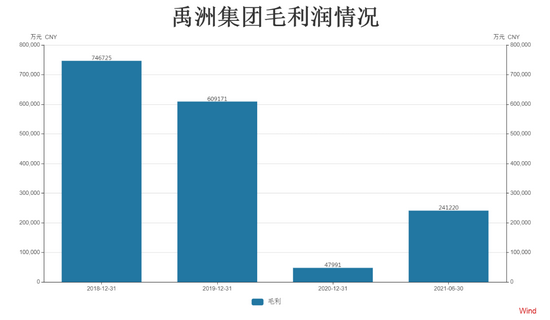

2020年,禹洲集团销售额达千亿,但营业收入仅104.12亿元,同比下滑55.2%;毛利润仅有4.8亿元,同比下跌92.12%;归母净利润仅1.17亿元,同比下跌96.76%。过千亿的销售额并没有让禹洲集团2020年的财报像理想中一样光鲜,也正因为上年成绩不佳,今年上半年禹洲集团交出来的成绩单才显得更加优秀。

而自从2018年以来,禹洲集团的毛利润已经连续3年呈现负增长,且幅度越来越大。毛利率自2016年开始下滑,一直没有起色,2018-2020年毛利率分别为30.72%、26.21%、4.61%。经营活动产生的现金流量净额自2019年起也一直为负,且现金净流出还在扩大,2019年-2020年分别为-58.59亿元、-59.19亿元。

禹洲集团的董事长林龙安也认识到这一问题,并且表示“如果项目没有利润,我们就不参与了。以利润为导向,以质量为增长,促使我们的改革到位。”

好在2021年上半年禹洲集团的中期业绩有所回温,营业总收入120.08亿元,上半年营业总收入大于去年全年的104.12亿元,上半年毛利润、归母净利润也均大于去年全年,但相较于修改前的2020年中期报告,营收和利润还是有所下滑。

禹洲集团接下来一段时间的动作或转向以利润为主导。

审慎拿地 求稳、求利润

以利润为导向的战略也让禹洲集团上半年在土地市场行动保守,2021年上半年禹洲集团拿地金额不到22亿元,拿地金额占销售额的比重仅4.15%,这个数字不可谓不保守。

2021年上半年,禹洲集团仅在苏州、郑州及江门拿下了4幅地块,总建筑面积约547,871平方米,平均楼面价为每平方米人民币7847元,权益地价21.89亿元,总货值111亿元。

而在2020年同期,禹洲集团拿下了11宗项目。

今年上半年,禹洲集团物业销售收入达116.77亿元,占本集团总收入的97.24%。确认交付的物业建筑面积为90.48万平方米,上半年交付及确认销售的物业平均售价为12452元/平米。

根据近几年禹州集团的确认销售金额分布占比状况可以看出,禹洲集团持续深耕长三角和海西经济区,并且有逐步在大湾区布子的意图。

禹洲集团上半年收紧拿地,但好在其土地储备较为充足。

截至2021年6月底,禹洲总土地储备为2200万平方米,总货值达到4400亿元,一二线及准二线城市占90%以上,平均楼面价6854元/平米。其中海西经济区15%、长三角37.5%、环渤海21.7%、华中区8.7%、大湾区6.0%、西南区7.0%以及大湾区的城市更新4.1%。禹洲集团称,“现在持有及管理的土地储备足够本集团未来三至四年的发展需求”。

财务状况优化 年底“三道红线”可达标

2021年上半年的短期借款为48.58亿元,相较于2020年末下降了47.39%。银行及其他贷款、公司债券以及优先票据余额为601.8560亿元,较2020年末下降5.18%。

截至2021年6月30日,禹洲集团仍然踩“三道红线”中的一条,剔除预收款后的资产负债率为73.98%,下降3.94个百分点,较监管规定的70%仍有近4个百分点。剩余两条红线,现金短债比1.85倍,较上年末的1.83上升1.09%;净负债率80.42%,下降5.38%个百分点。

公司副总裁邱于庚认为,禹洲非常有把握在年底三条红线都能达到监管要求。

业绩多变导致评级下降

今年以来,禹洲集团诡变的业绩也让多个评级机构对其降级,今年上半年,穆迪下调禹洲集团企业家族评级至“B1”,展望调为“负面”; 惠誉下调禹洲长期外币发行人评级至“B+”。

禹洲集团递交2021年中报的同时还递交了2020年上半年重列后的中报。2020年上半年,禹洲集团收入由140.07亿元变更为20.19亿元;毛利较2019年同期下降98.53%至4607.6万元,毛利率仅为2.28%。而在2019年同期毛利率为26.99%。

2020年年报发布时,禹洲集团的业绩也曾遭到质疑。年报显示,2020年禹洲集团营收104亿元,低于上半年营收140.07亿元;全年净利润1.17亿元也低于上半年净利润10.19亿元。

有地产分析师指出,类似财务和经营数据的调整,也说明企业财务工作不稳健。禹洲集团近期的股价下跌与其修改上一年的中期报告也不无关系。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>