来源:英才杂志

作者|刘超然

受半年报净利大幅预增消息的影响,美锦能源(000723.SZ)6月25日公告称,预计2021年上半年归属于上市公司股东净利润11亿元-15亿元,同比增长16倍-24倍。公司在25日开盘后直接封停。

对于业绩大幅增长的主要原因,美锦能源公告表示是由于报告期内煤炭、焦炭价格高位运行,同时公司年产385万吨的华盛化工项目中的焦炭项目已全部投产,主要产品产量较上年同期有所增加。公司在业绩预告后的不到一个月中,又回归于平静。7月20日当天成交量突然成倍增加,强势涨停,随后的15个交易日,公司股价最高上涨70%,在8月10日触及13.12元/股。

根据财报显示,公司在2020年实现营收128.46亿元,同比下滑8.83%;实现归母净利润7.05亿元,同比下滑26.28%。2021年一季度,美锦能源实现营收37.56亿元,同比增长69.02%;实现净利润7.52亿元,同比增长1426.22%。净利润出现大幅提升主要基于2020年疫情期间的低基数,去年一季度处于亏损状态,可见股价提振主要来源于业绩的增长,作为传统煤炭行业,是什么驱动公司业绩近十倍以上的增长?

煤炭供需失衡+氢能源布局

我国煤炭价格在今年年初开始进入上升通道,从2月到5月末,煤炭价格上涨超过60%,触及历史新高。由于煤炭属于大宗商品,为了维护市场价格稳定,发改委曾发言以控制煤炭价格疯长。与2020年猪肉周期非常相似。

同时,从我国能源结构来看,2021年上半年火力发电占比超过70%,可见虽然新能源发电正在发展,但是中短期仍然高度依赖煤炭进行发电。在进入“三伏”后,国家发改委在7月18日下发通知,要求各大发电集团限期提升电厂存煤水平。通知中明确指出,当前用电处于高峰期,要保证电厂的煤炭供应,提高囤煤量到七天,不可以有断电、缺煤停机的情况出现,且要与国网、南网申报口径一致。但当前供需的不均衡已经相相当明显,供给缺口非常大,同时随着秋冬季节的到来,全国煤炭需求端会更加紧张。宏观调控大宗商品价格是国家常用的一种方式,如果国家不进行调控,国库派煤和限制煤炭价格,煤炭的价格会疯涨。再者我们国家的煤炭囤集水平低于标准,大多数电厂都很难达到七天囤煤量。

而且国内供给不足仅是原因之一,另一大因素在于,国外疫情的持续恶化、与澳大利亚断交影响,我国上游供应进口煤碳的途径转为美国和印尼,但国外疫情导致煤炭产量降低,煤炭价格走高,同时叠加海运集装箱的成本的增加,导致整个煤炭进口的成本水涨船高。

至于氢能源领域,美锦能源在2016年开始布局氢能源板块,成功预判了新能源发展的主要方向。在碳达峰、碳中和背景下,氢能是全球能源技术革命的重要发展方向,也是可持续和安全的能源未来重要的组成部分。如此以来,美锦能源作为最早布局氢能源业务的A股公司之一,被当前市场定义为“氢能源概念龙头”也实至名归。

公司主要从事煤炭、焦化、天然气、氢燃料电池汽车为主的新能源汽车等的生产销售。根据公司年报战略部分,美锦能源广泛布局氢能产业链,正在形成“产业链+区域+综合能源站网络”的三维格局,旗下控股的华南最大的氢燃料电池商用车飞驰汽车已经累计销售燃料电池车辆近千台,累计行驶里程近2000万公里。

解禁上市叠加大股东高质押率,股价翻倍能否持续?

美锦能源在2020年9月曾非公开股票发行,发行股票总数1.96亿股,发行价格5.6元/股,募资净额10.86亿元。获配的机构包括山西定向增发壹号股权投资基金合伙企业(有限合伙)、天津中顾嘉迪管理咨询合伙企业(有限合伙)、财通基金、河钢集团、兴证全球等。8月4日,公司公告,上述机构所持的股份已经上市流通,股份数达到1.96亿股,根据8月4日收盘价9.08元/股计算,解禁上市流通市值将达到17.8亿元,当前市值24.75亿左右,不到一年的时间,当时参与定增的机构收益可以达到127%以上。

美锦集团的资金状况一直是市场关注的核心。2021年7月5日晚间,公司公告接到控股股东美锦集团的通知:信达证券股份有限公司(“信达证券锦添1号分级集合资产管理计划”)与美锦集团于2021年7月2日签署了《股份转让协议》,约定美锦集团拟将其持有的美锦能源2.26亿股无限售流通股,通过协议转让的方式转让给锦添1号资管计划。本次股份转让价格为6.525元/股,转让价款合计14.75亿元。若此次转让完成,美锦集团对美锦能源的持股比例将由52.77%降至47.48%,仍为美锦能源控股股东。

美锦集团拟转让的2.26亿股股票中部分已质押给债权人,美锦集团负责自行筹集资金来偿还相关债务,并由债权人协助办理解除股票质押登记手续。集团称,本次转让股份因自身经营发展需要和优化股权结构,不排除基于届时的实际情况,在12个月内继续增加或处置其在上市公司中拥有的权益的可能性。

根据美锦能源的财务状况来看,公司的短期债务压力相对较高,当前的货币资金不足以支付短期付息债务。

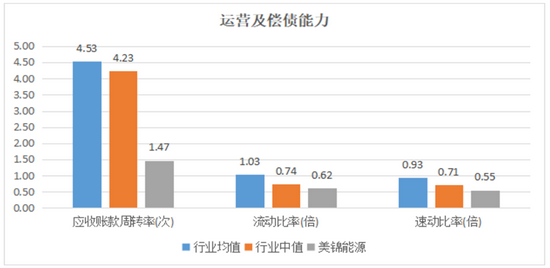

同时,根据最新一期的财报可见,美锦能源的应收账款周转率相比行业低出50%以上,短期偿债能力弱于煤炭行业整体水平。表明其短期债务偿还能力表现一般,不可能再进一步增加短期债务。

转让股权给资管计划的做法,虽然披露的是信达证券对美锦能源股权投资,但很难让人不怀疑是为了以股权转让后,拉升股价以偿还债务。

同时,美锦能源近期披露,鉴于美锦集团与长城国瑞证券有限公司开展的股票质押式回购融资业务、股票收益权转让及回购业务已发生逾期,美锦集团已与某资产公司协商达成一致,同意对上述债权本金、利息余额进行收购以解决债务逾期问题。

从7月31日美锦能源披露的质押情况看,当前美锦集团所持上市公司47.42%的股份中99.97%已被质押,基本全部质押,很难不让人联想到集团公司资金流的问题。虽然美锦能源多次公开表示,集团正在采取措施解决部分股权质押逾期的问题。但市场的想法大概率会更加悲观:美锦能源是否无法解决控股股东债务问题,而只能通过股价走高来缓解质押的强制平仓压力,控股股东也可能会减持股份来偿还部分短期付息债务。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>